Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Um anúncio recente da American Bankers Association (ABA) veiculado em Washington mostra uma clara vantagem numa campanha que já dura meses.

O anúncio diz:

“Proteja os empréstimos locais enquanto adota a inovação. Diga aos senadores para fecharem a brecha da moeda estável.”

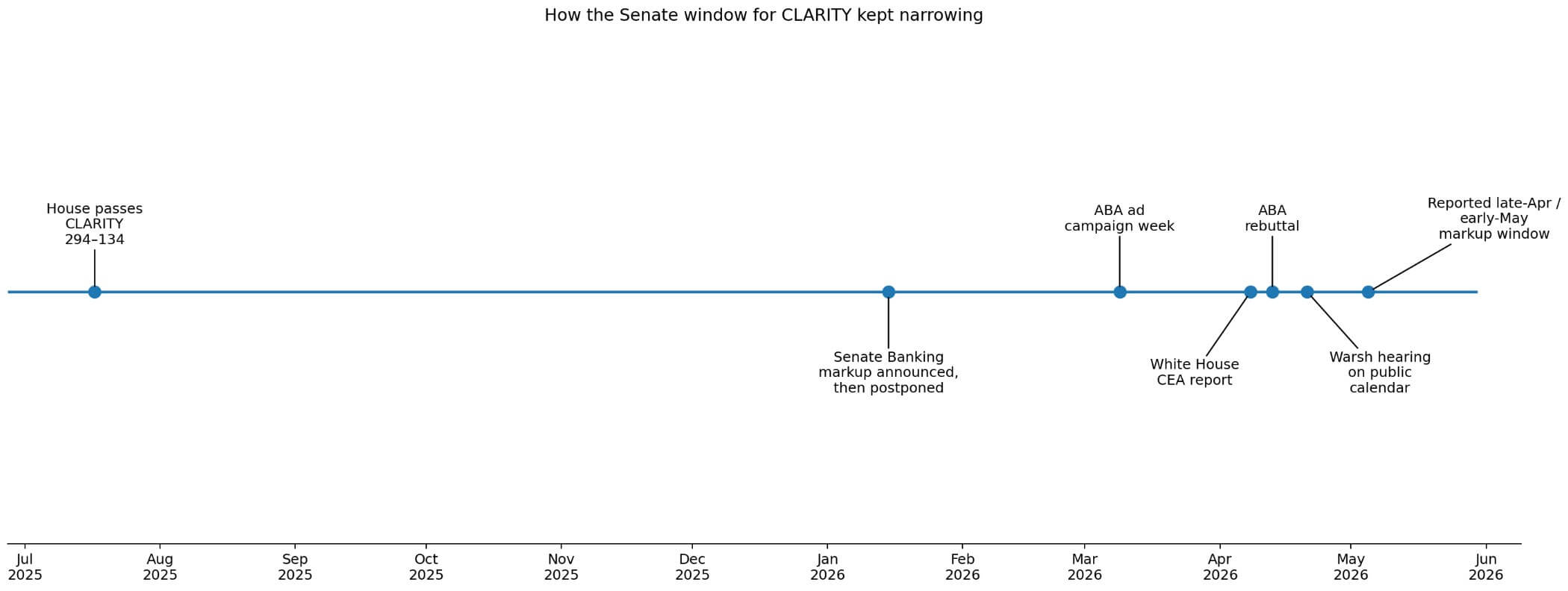

ABAs arquivo publicitário documenta as colocações do Politico Morning Money durante a semana de 9 de março, instando os senadores a agirem sobre o rendimento da moeda estável, bem como uma campanha digital separada visando o Congresso, a Casa Branca e regulatório agências.

Em janeiro, mais de 3.200 banqueiros assinaram uma carta apelando ao Senado para fechar o que chamaram de “lacuna no pagamento de juros”.

Apoiado pela ABA troca grupos seguiram com uma carta conjunta pedindo ao Congresso que codificasse uma proibição abrangente de incentivos de stablecoin pagos por emissores, plataformas afiliadas ou parceiros terceirizados.

O Conselho de Banqueiros Comunitários da ABA acrescentou que US$ 6,6 trilhões em depósitos poderiam migrar se a linguagem permanecer solta. Estas são figuras de defesa que documentam o quão coordenada e sustentada a campanha tem sido.

Tudo isso agora está chegando a um calendário do Senado que tem muito pouco espaço.

A Câmara aprovou a Lei CLARITY em 17 de julho de 2025, por uma margem de 294 a 134amplo o suficiente para dar ao Senado um mandato claro para agir. O presidente bancário do Senado, Tim Scott, anunciou uma marcação do comitê para 15 de janeiro de 2026.

O comitê ainda lista aquela sessão como adiada em sua página oficial de marcação, sem data de substituição. A programação pública atual do comitê apresenta uma audiência de nomeação de Kevin Warsh em 21 de abril, sem nenhuma marcação CLARITY listada.

Os relatórios apontam para uma possível margem de lucro na última semana de abril ou na segunda semana de maio, e esse período antes da temporada de campanha de verão é limitadoe que o projeto de lei ainda traz consigo disputas não resolvidas sobre ética e disposições sobre financiamento ilícito para além da luta bancária.

Cada rodada adicional de negociação sobre os rendimentos da moeda estável estreita ainda mais a janela. Manter viva a luta pelos rendimentos durante tempo suficiente para comprimir o cronograma é, em si, uma vitória para o lobby dos bancos.

O Lei GENIUS já proíbe moeda estável os emitentes de pagar juros ou rendimentos diretamente. O lobby do banco tem como alvo o texto do rascunho atual por não conter nenhuma proibição explícita de plataformas afiliadas ou parceiros terceirizados pagarem recompensas em tokens.

Uma criptografia intercâmbio manter uma moeda estável com rendimento poderia, sob essa arquitetura, competir efetivamente por depósitos. Os bancos querem esse canal fechado. Essa é a substância por trás da palavra “brecha”.

O Conselho de Consultores Econômicos (CEA) da Casa Branca concluiu que a proibição dos rendimentos das stablecoins aumentaria os empréstimos bancários por apenas US$ 2,1 bilhõesou 0,02% da base actual, a um custo líquido de bem-estar de 800 milhões de dólares.

Os grandes bancos capturariam 76% dos empréstimos adicionais, com 24% destinados aos bancos comunitários, o eleitorado no centro do argumento dos empréstimos locais.

A ABA disse cinco dias depois que a CEA havia estudado a questão errada, argumentando que a exposição real é um cenário futuro em que stablecoins com rendimento são grandes o suficiente para competir diretamente com os depósitos, retirando financiamento do sistema bancário antes que os reguladores possam responder.

Os dois lados estão discutindo com base em suposições diferentes sobre o tamanho do mercado de stablecoin, e os senadores agora precisam resolver essa disputa.

| Ator | Reivindicação principal | Número chave/evidência | O que eles querem |

|---|---|---|---|

| ABA/grupos bancários | A linguagem de rendimento flexível pode permitir que stablecoins concorram com depósitos por meio de afiliados e parceiros | Mais de 3.200 banqueiros carta assinada de janeiro; estimativa de defesa de direitos US$ 6,6T em potencial migração de depósitos | Fechar canais de recompensa de emissores, afiliados e terceiros |

| CEA da Casa Branca | Uma proibição de rendimento tem apenas um efeito modesto de curto prazo sobre os empréstimos bancários | US$ 2,1 bilhões empréstimos adicionais, 0,02% de base, US$ 800 milhões custo de bem-estar; 76% dos empréstimos adicionais vão para grandes bancos | Evite exagerar o benefício atual de empréstimos de uma proibição |

| BIS/Pablo Hernández de Cos | As mudanças de depósitos podem ser menores se as stablecoins não forem remuneradas e as proibições de juros forem aplicáveis | Apoia a importância das regras de remuneração em cenários de maior escala | Preservar o design aplicável de não rendimento se as stablecoins escalarem |

| Negociadores do Senado | Precisa de uma linguagem que resolva a “brecha” sem prejudicar a CLARIDADE | O calendário público ainda não mostra nenhuma marcação; a pressão do tempo está aumentando | Alcançar um compromisso rápido o suficiente para preservar o ímpeto |

O chefe do BIS, Pablo Hernandez de Cos, disse em 18 de abril que as mudanças nos depósitos pode ser menor se as stablecoins permanecerem não remuneradas e as proibições de juros puderem ser aplicadas, uma validação direta da lógica dependente de escala ABA está em execução.

A Casa Branca análise e o alerta do BIS são compatíveis no reconhecimento de que, nas hipóteses de escala do pior caso, uma proibição de rendimento poderia eventualmente produzir 531 mil milhões de dólares em empréstimos agregados adicionais.

Washington está agora a escrever regras para um mercado que pode ser substancialmente maior posteriormente.

A combinação público-privada do lado dos bancos torna este momento diferente das rodadas anteriores de lobby criptográfico. Os anúncios criam um calor visível no Congresso, enquanto as cartas dos banqueiros dão aos membros um argumento de volume constituinte.

Os apelos a nível dos CEO estabelecem a responsabilidade executiva, e a refutação activa do relatório da Casa Branca por parte da ABA confirma que o lobby está a contestar directamente a economia, em termos quantitativos.

Essa combinação coloca o cronograma do Senado do CLARITY em um tipo específico de risco. O projeto conta com o apoio da Casa Branca, uma forte votação na Câmara e amplo apoio da indústria.

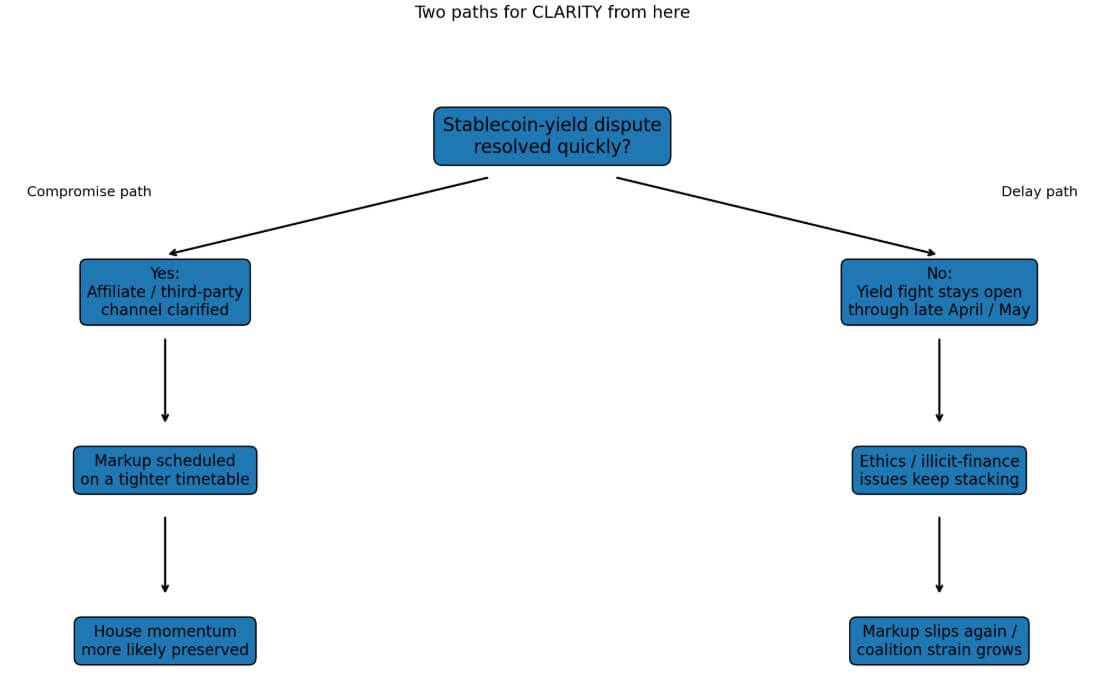

A resolução do problema de agendamento do comitê requer um acordo sobre a linguagem de rendimento antes que o calendário force um recesso ou entre em conflito com os procedimentos de confirmação de Warsh. Sem isso, a marcação adiada de janeiro torna-se um padrão.

O caminho construtivo passa por um compromisso de rendimento que fecha os canais afiliados e de terceiros de forma suficientemente clara para satisfazer pelo menos o argumento do banco comunitário, preservando ao mesmo tempo flexibilidade suficiente para manter viáveis os produtos adjacentes à stablecoin.

O relatório da Casa Branca dá aos negociadores uma base quantitativa para manter a linha, uma vez que o benefício de curto prazo dos empréstimos norte-americanos resultante de uma proibição abrangente é documentado e modesto.

Os senadores Thom Tillis e Angela Alsobrooks estão entre os membros mais visíveis envolvidos na linguagem stablecoin. Se algum deles surgir com um compromisso estreito que resolva a disputa dos canais afiliados, uma marcação poderia avançar com rapidez suficiente para preservar qualquer impulso que a votação na Câmara ainda tenha.

A linguagem deve fechar o canal afiliado de forma clara o suficiente para remover o argumento de lacuna da ABA e ser flexível o suficiente para manter Círculo, Base de moedase seus aliados à mesa.

Estender essa lógica para afiliados e plataformas enfrenta um obstáculo de político vai.

O caminho mais difícil já está visível no calendário público do Senado. Se os bancos concluírem que a manutenção da posição actual proporciona melhores condições a longo prazo do que a aceitação de uma vitória parcial, a luta pelo rendimento permanecerá viva até Maio.

As divergências éticas e de financiamento ilícito significam que o CLARITY chega à marcação carregando mais de uma questão em aberto. Múltiplas disposições não resolvidas num calendário comprimido levam a um fracasso na gestão da coligação e são mais profundas do que qualquer solução de agendamento pode resolver.

O anúncio da ABA confirma que a associação ainda trata a seção stablecoin como um assunto inacabado e está disposta a gastar capital público de campanha para dizer isso.

Combinado com uma página inicial do comitê que mostra uma audiência de Warsh e uma página de marcação adiada que ainda traz a data de janeiro, o anúncio se enquadra em um registro documentado de lobby coordenado, contestação econômica ativa e um calendário do Senado sem nenhum caminho anunciado.

A escalada do lobby bancário, a refutação quantitativa da Casa Branca e o silêncio público do Senado sobre uma nova data de margem apontam para a mesma variável que a linguagem sobre rendimentos deve encerrar em dias para que o CLARITY atinja a margem antes que a época de campanha consuma o calendário mínimo.