Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O prêmio do USDT da Índia transformou a fiscalização local em um sinal de preço ao vivo para acesso ao dólar.

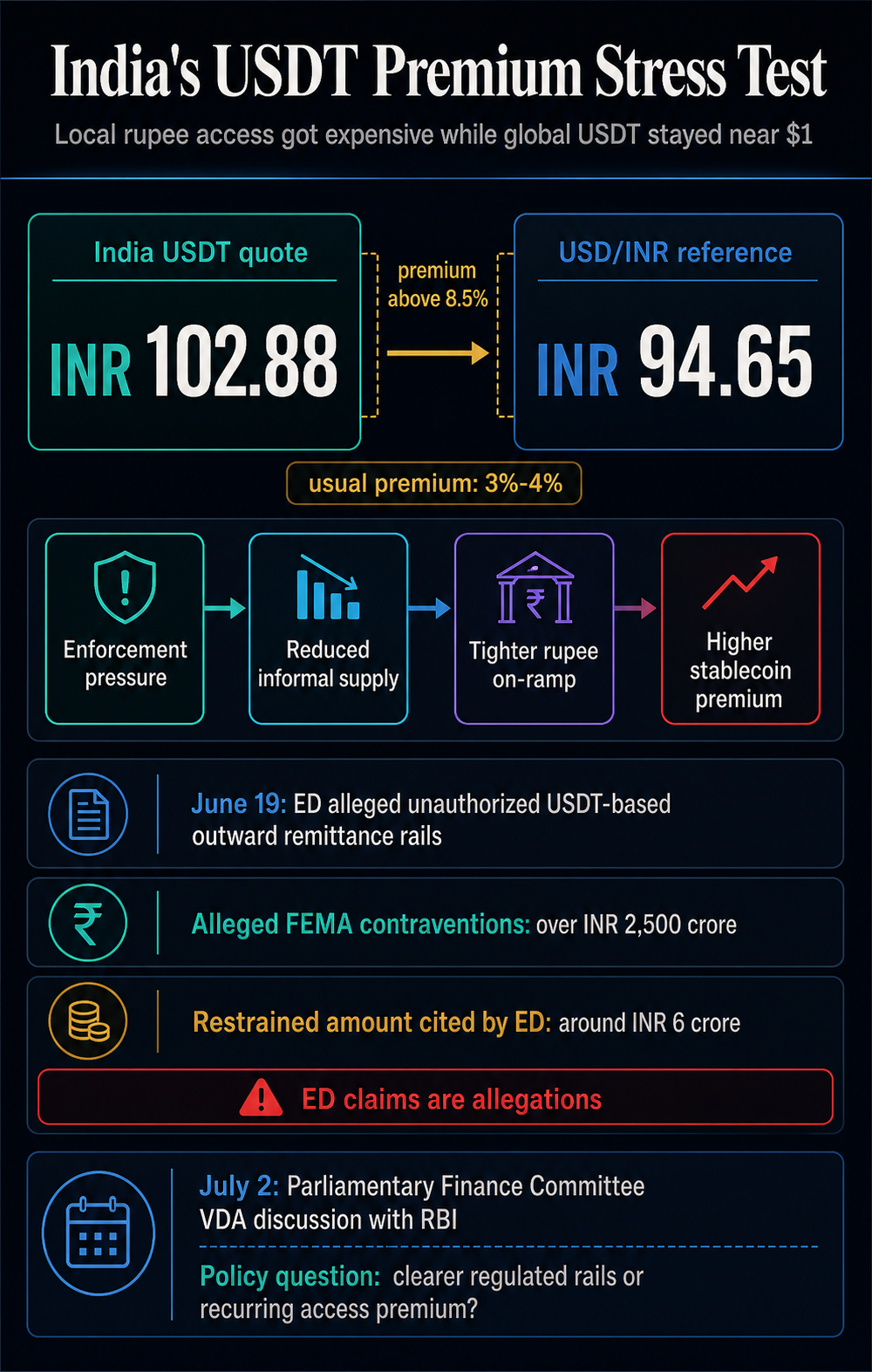

UM relatório premium de stablecoin disse em 29 de junho que uma crise de oferta empurrou o prêmio local da Índia acima de 8,5%, com o USDT cotado em torno de INR 102,88, enquanto o USD/INR fechou perto de INR 94,65.

Esse spread está muito acima da faixa usual de prêmio de 3% a 4% citada no relatório. Isso aponta para uma escassez específica da Índia de liquidez criptográfica acessível vinculada ao dólar, com o custo extra recaindo sobre os compradores que ainda precisam de rotas de rúpias para o USDT.

Dados do mercado global para Amarrar USDt mostrou o token sendo negociado em torno de US$ 1 em 29 de junho, com volume substancial de exchange centralizada. As duas leituras criam um quadro dividido: o USDT permaneceu próximo de sua paridade global, enquanto o acesso à rupia dentro da Índia tornou-se caro.

O momento está vinculado à pressão de fiscalização. O Diretoria de Execução disse em 19 de junho, pesquisas vinculadas a várias plataformas de criptografia e fintech encontraram supostas atividades de remessas externas baseadas em USDT sem autorização do Reserve Bank of India.

A agência alegou suspeitas de contravenções da FEMA acima de INR 2.500 milhões e disse que cerca de INR 6 milhões foram restringidos. A divulgação continua sendo uma alegação da agência.

O prêmio transforma esse cenário em um custo prático. Os utilizadores de criptomoedas, bolsas, intermediários de pagamentos e fluxos ligados a remessas da Índia ainda podem procurar liquidez em dólares quando algumas rotas se tornam mais arriscadas ou menos disponíveis. A procura pode persistir, mas o preço da sua satisfação pode subir.

A divisão principal do mercado é entre o USDT como stablecoin global e o USDT como um token que os usuários indianos podem comprar com rúpias. Um ativo indexado ao dólar pode ser negociado perto de 1 dólar a nível mundial, enquanto os compradores locais pagam muito mais porque a rota para o ativo se tornou escassa, legalmente incerta ou cara.

O prémio da Índia reflecte essa camada de acesso. O próprio token ainda rastreia sua indexação global; o caminho local para obtê-lo está sob estresse.

Possíveis fricções locais incluem acesso bancário, cautela dos formadores de mercado, redução da oferta P2P, custos fiscais, incerteza de conformidade e menor disposição para intermediar fluxos que poderiam atrair escrutínio regulatório. Esses factores são pontos de pressão plausíveis, sem nenhuma explicação única confirmada para o movimento de preços de 29 de Junho.

| Sinal | O que isso mostra | Implicações de mercado |

|---|---|---|

| Cotação Índia USDT | ET relatou USDT perto de INR 102,88 | Os compradores locais estavam pagando muito mais do que a taxa normal do dólar |

| Referência USD/INR | ET relatou USD/INR perto de INR 94,65 | A diferença torna o prêmio visível em termos de rúpias |

| Contexto global do USDT | CryptoSlate mostrou USDT em torno de US$ 1 | O estresse está no acesso local em torno de uma indexação global de moeda estável |

Stablecoins geralmente funcionam como encanamentos financeiros. Um prêmio pode mostrar que o caminho para obter o token tornou-se escasso, arriscado ou caro.

CryptoSlate relatou anteriormente que usuários em mercados emergentes com atrito de acesso ao dólar pode pagar mais por stablecoins porque o token executa um trabalho que os rails locais realizam muito caro.

O prémio da Índia é mais acentuado porque combina esse padrão familiar de acesso ao dólar com um novo cenário de aplicação da lei e um calendário político em tempo real. O sinal do preço também é fácil de ser sentido pelos usuários comuns.

Um comprador que tente obter USDT na Índia pode enfrentar um custo em rúpias significativamente mais alto do que sugere a taxa de câmbio normal do dólar. Esse custo extra pode afetar os comerciantes que se deslocam entre locais, os utilizadores que procuram liquidez estável e a procura ligada às remessas que dependia de trilhos mais rápidos ou menos formais.

A liberação ED é o contexto jurídico imediato. A agência nomeou Transak, Carret, Xpat/Remit2any, Onramp.money e Onmeta em conexão com pesquisas e alegou que algumas entidades facilitaram remessas externas através do USDT sem autorização do RBI.

O comunicado também alegou que os clientes depositaram rúpias indianas em contas bancárias nacionais, criptografia equivalente foi transferida para carteiras no exterior e beneficiários estrangeiros receberam moeda fiduciária ou criptografia equivalente.

O limite é importante. As alegações do DE dizem respeito a condutas específicas e entidades nomeadas. Os usuários legítimos de remessas, os usuários de criptografia indianos e os provedores de serviços VDA registrados na FIU pertencem a categorias separadas, a menos que uma fonte os vincule à suposta atividade.

A mesma distinção se aplica ao status de conformidade. O registo contra o branqueamento de capitais e a autorização de remessas são questões distintas.

UM Resposta de março Lok Sabha disse que 54 provedores de serviços VDA foram registrados na FIU-IND em 9 de março de 2026 e que 53 aplicativos ou URLs foram direcionados para remoção.

Isso fala de AML e supervisão de conformidade. A autorização do RBI para negócios de remessas é um limite legal diferente.

É nessa lacuna que o muro político se torna visível. A Índia tem regras fiscais, obrigações AML, ações de remoção e atividades de fiscalização, enquanto os ativos criptográficos ainda estão fora de uma estrutura abrangente e estabelecida.

Um separado Resposta de Rajya Sabha descreveu VDAs e ativos criptográficos como atualmente não regulamentados, ao mesmo tempo em que observou relatórios e obrigações fiscais mais rígidos a partir de 1º de abril.

Para as empresas e os criadores de mercado, essa combinação pode criar incentivos para reduzir a exposição ou aumentar os spreads até que as regras para a actividade associada às remessas sejam mais claras. A resposta exata de cada local ou intermediário permanece sem solução.

A Índia também continua sendo um dos maiores mercados de varejo de criptomoedas. Índice global de adoção de criptografia do primeiro trimestre de 2026 da TRM Labs descreveu a Índia como um importante mercado varejista de criptografia, com atividades apoiadas por P2P e uso de exchanges domésticas.

Explicadores do CryptoSlate sobre a Índia Regime fiscal VDA e Estrutura AML mostram por que razão essa procura funciona num contexto difícil de elevada fricção fiscal e expectativas de cumprimento mais rigorosas.

Este é o ponto de pressão. A fiscalização pode reduzir fluxos arriscados ou não autorizados, enquanto a procura persistente pode transformar-se em preço. Spreads mais amplos são um dos resultados.

Outro risco é que trilhos compatíveis pouco claros ou caros empurrem algumas atividades para P2P ou rotas offshore que são mais difíceis de monitorar. Uma marcha Resposta de Rajya Sabha já descreveu o escrutínio oficial dos prestadores de serviços VDA offshore e dos fluxos transfronteiriços de carteiras privadas, mostrando que a preocupação é anterior ao último aumento dos prémios.

O prémio está a chegar pouco antes de outro marcador político. Comissão Parlamentar Permanente de Finanças da Índia espera-se que se reúna com funcionários do RBI em 2 de julho para discutir ativos digitais virtuais e o caminho a seguir, com o Instituto de Revisores Oficiais de Contas da Índia também envolvido em questões de tributação e conformidade.

O material oficial do comitê mostra que a discussão pertence a um processo contínuo. UM Aviso do Comitê Permanente de 20 de maio referiu-se ao mesmo estudo sobre ativos digitais virtuais e o caminho a seguir, com bolsas e órgãos governamentais chamados para o processo.

A postura do RBI já é visível. Em um discurso apresentado pelo Banco de Compensações Internacionaiso vice-governador do RBI, T. Rabi Sankar, alertou que ativos criptográficos e stablecoins podem levantar preocupações em torno da dolarização, substituição de moeda, controles enfraquecidos de fluxo de capital e fluxos transfronteiriços não monitorados.

Esse contexto sugere que o banco central abordará os canais de remessa de moedas estáveis através da lente do risco monetário e de fluxo de capital.

O preço de mercado expõe a compensação. Quando as regras se concentram principalmente na restrição e na aplicação antes que os canais compatíveis utilizáveis sejam totalmente estabelecidos, os utilizadores ainda podem procurar o instrumento que resolva o seu problema imediato. Neste caso, esse instrumento é o USDT.

A discussão de 2 de Julho é um sinal, sem qualquer indicação de prazos imediatos para a regulamentação. A questão principal é se os decisores políticos respondem ao prémio como prova de que a procura exige trilhos mais claros e regulamentados, ou como prova de que a pressão de fiscalização deve intensificar-se.

Se o primeiro caminho vencer, as bolsas e as empresas de pagamento poderão eventualmente obter limites mais claros para as rampas de entrada/saída do INR, atividades adjacentes às remessas, relatórios e liquidez da moeda estável. Se o segundo caminho dominar sem uma alternativa viável, o prémio pode continuar a ser um imposto recorrente sobre o acesso.

O prémio do USDT da Índia tornou-se um número simples com um aviso maior: a procura de stablecoins pode provocar atritos políticos, mas fá-lo com um custo. Quanto mais alto se tornar o muro em torno dos trilhos informais do dólar, mais visível poderá se tornar o preço de atravessá-lo.