Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Open USD do Open Standard está tentando fazer com que o rendimento da stablecoin lute pela distribuição antes que o token esteja ativo.

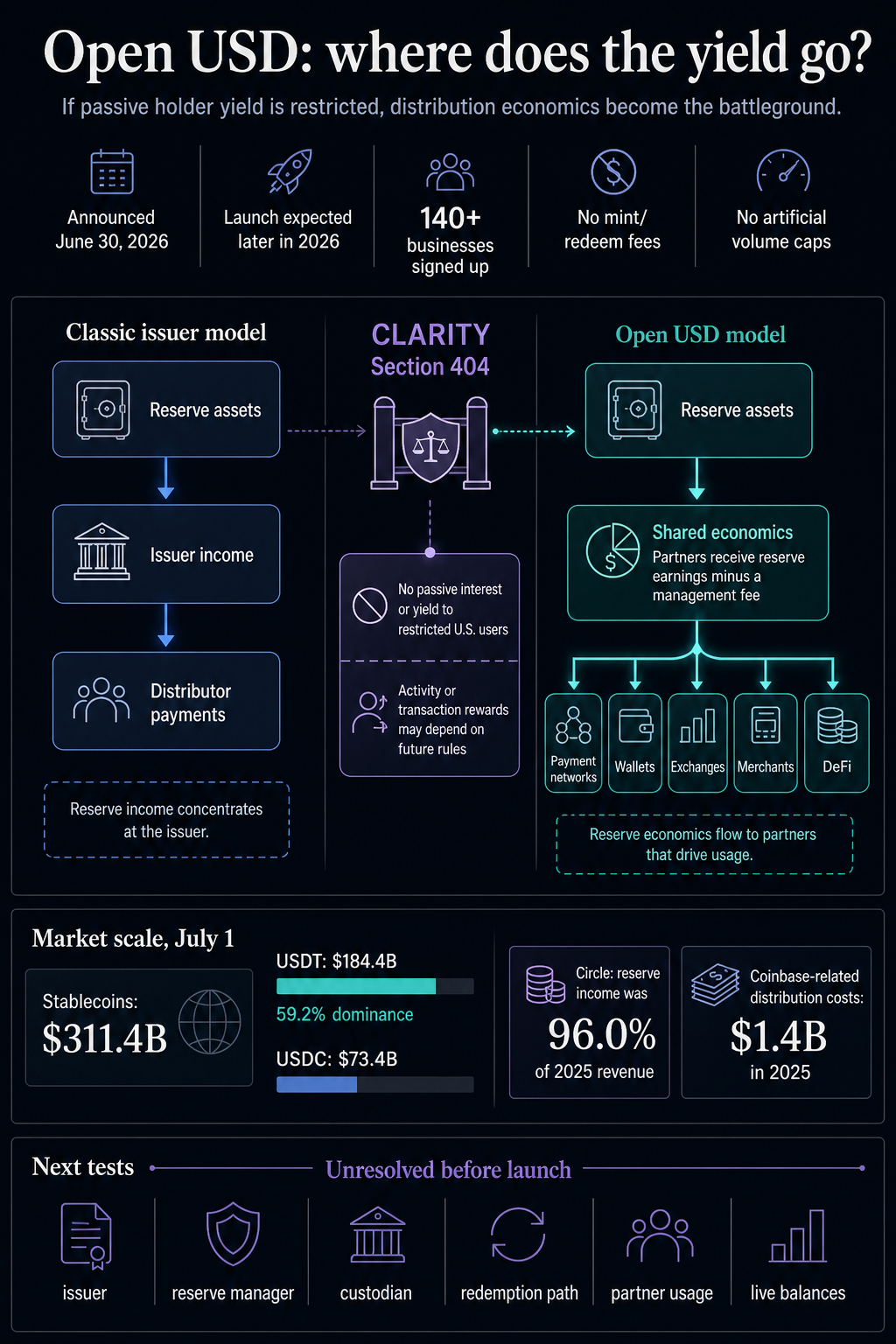

A empresa anunciou o Open USD em 30 de junho como uma stablecoin para movimentação global de dinheiro. A sua principal característica é um modelo de partilha de reservas: as empresas podem cunhar e resgatar sem custos, sem limites de volume artificiais, enquanto os parceiros recebem lucros de reserva menos uma pequena taxa de gestão.

O Open Standard também afirma que o Open USD será operado por uma empresa independente com governança liderada por parceiros. O CEO fundador Zach Abrams enquadrou o produto como uma moeda estável construída por e para as empresas que o utilizarão.

Open USD ainda não mostrou fornecimento ao vivo, histórico de resgate, atestados de reserva ou um lugar visível nas tabelas do mercado de stablecoin. O lançamento está previsto para o final de 2026.

Mesmo assim, o seu design declarado aponta diretamente para o parte mais contestada do negócio stablecoin: economia de reserva.

Se as regras dos EUA limitarem o rendimento passivo aos detentores de stablecoin, Abrir USDA aposta é que a luta se mova para outro lugar. Em vez de pagar aos usuários para usarem tokens, o valor econômico pode fluir para comerciantes, processadores de pagamento, carteiras, bolsas, mercados, locais DeFi e outras empresas que impulsionam o volume de transações.

A proposta do Open Standard é simples em público, mas agressiva na estrutura de mercado. Ele descreve o Open USD como infraestrutura compartilhada e diz que os participantes podem obter receita com base no uso.

Seu anúncio lista mais de 140 empresas em pagamentos, finanças, tecnologia, comércio e criptografia, incluindo Visa, Stripe, Mastercard, BlackRock, BNY, Google, Coinbase, Solana, Base, Aave, Ripple, Fireblocks, Shopify e DoorDash.

A lista de parceiros mapeia para onde a economia poderia fluir. As redes de pagamento controlam o acesso dos comerciantes. As bolsas e carteiras controlam onde ficam os saldos. Os mercados controlam os fluxos de pagamento.

Os protocolos DeFi controlam os locais de liquidez, enquanto os bancos e gestores de ativos controlam o encanamento de confiança, custódia e reservas. Se essas empresas puderem participar na economia de reservas, a vantagem tradicional de um emitente de moeda estável torna-se uma negociação de distribuição.

É por isso que o Open USD parece uma tentativa de transformar a flutuação da stablecoin em compensação de parceiros. No modelo clássico, o rendimento das reservas é o motor económico do emitente.

No modelo declarado do Open Standard, a maior parte desse valor deverá retornar para as empresas que adotam e distribuem a moeda estável.

A advertência é grande. Os materiais públicos do Open Standard dizem que as reservas são mantidas nas principais instituições financeiras em conformidade com os requisitos regulamentares dos EUA, mas ainda não identificaram completamente o emitente legal, o gestor de reservas, o custodiante, as contrapartes de resgate ou a composição das reservas.

Esses detalhes determinam se o modelo pode satisfazer as equipes de compliance e de marketing.

A comparação econômica mais forte é a Circle. Círculo Formulário 10-K 2025 diz que a receita de reserva representou 96,0% da receita de 2025 e que a receita de reserva depende das stablecoins em circulação e da taxa de retorno da reserva.

O processo também mostra que a distribuição já é cara. A Circle relatou US$ 1,4 bilhão em custos de distribuição relacionados à Coinbase em 2025 e descreveu alocações para a Coinbase vinculadas ao USDC mantido na plataforma da Coinbase e ao crescimento mais amplo do ecossistema.

da Coinbase Formulário 10-K de 2024 conta o outro lado do mesmo arranjo. A Coinbase afirma que sua receita de stablecoin da Circle é determinada pela renda diária gerada pelas reservas de USDC.

Essa receita tem exposição à capitalização de mercado do USDC, saldos de plataforma, participantes aprovados do ecossistema, despesas deduzidas e taxas de juros.

Esses registros tornam o sinal de mercado do Open USD mais nítido. A economia de reservas já está se movendo entre emissor e distribuidor no ecossistema do USDC.

A Open USD propõe tornar essa barganha mais explícita e mais amplamente disponível para as empresas que podem impulsionar o uso.

Tether está em uma categoria diferente. Dados da stablecoin DeFiLlama mostrou uma capitalização de mercado total de stablecoin de quase US$ 311,4 bilhões em 1º de julho, com o USDT em cerca de US$ 184,4 bilhões e domínio de 59,2%, enquanto o USDC estava em cerca de US$ 73,4 bilhões.

As páginas de mercado do CryptoSlate mostraram uma lacuna semelhante, com USDT tendo uma negociação de 24 horas muito maior volume do que o USDC, com US$ 67 bilhões em volume de câmbio e US$ 1,5 bilhão em Volume DEX. USDC registrou US$ 10,8 bilhões consideráveis, porém menores em volume de exchange e US$ 1,9 bilhão em volume de DEX.

O fosso de Tether estende-se além do rendimento de reserva. Trata-se de liquidez offshore em dólares, integração cambial, hábito de liquidação e uso profundo de pares de negociação.

O Open USD pode pressionar isso ao longo do tempo apenas se se tornar líquido em locais e geografias. Seu desafio anterior é a afirmação institucional da Circle de que o USDC é o trilho de stablecoin regulamentado por padrão para empresas que precisam de conformidade, transparência e distribuição.

O cenário político dá ao Open USD sua oportunidade.

Seção 404 da Lei de Clareza do Mercado de Ativos Digitais do Comitê Bancário do Senado rascunho proibiria as partes cobertas de pagar juros diretos ou indiretos ou rendimentos vinculados a saldos de stablecoin de pagamento a clientes ou usuários restritos dos EUA.

A mesma seção preserva espaço para recompensas genuínas baseadas em atividades ou transações sob regras futuras.

Essa distinção é onde o Open USD se enquadra no debate atual. Se a lei e os reguladores estabelecerem uma linha dura em relação aos rendimentos passivos, semelhantes aos dos depósitos, para os detentores, o mercado ainda terá de decidir se as empresas podem ser recompensadas pela distribuição efectiva, actividade transaccional ou utilização comercial.

O modelo de economia compartilhada do Open USD fica nessa zona.

O Open USD funciona como um teste de estresse político. Os seus materiais públicos descrevem a economia dos parceiros e os incentivos de distribuição, enquanto o tratamento final das recompensas aos comerciantes, dos incentivos cambiais, dos descontos na carteira e das partilhas de receitas dos parceiros depende da lei, da regulamentação e da concepção do programa.

O Conselho de Consultores Económicos da Casa Branca argumentou que uma proibição de stablecoins com rendimento pouco faria para proteger os empréstimos bancários, ao mesmo tempo que sacrificaria os benefícios para o consumidor.

O Instituto de Política Bancária argumentou o contrário: que as stablecoins com rendimento podem reduzir os depósitos e os empréstimos depois que as famílias e as empresas ajustam os seus balanços.

Open USD deixa essa luta em aberto. Isso muda a questão comercial subjacente.

Se a lei dificultar o rendimento do utilizador passivo, a próxima luta poderá ser sobre se a economia de reservas pode ser paga às empresas que permitem transações de moeda estável.

Isso cria a tensão em torno da qual o Open USD é construído. Uma recompensa ao titular parece um produto de financiamento ao consumidor; uma participação na receita de um parceiro parece um acordo de distribuição comercial.

As regras finais determinarão a distância que deve existir entre essas categorias, quais as partes que podem receber benefícios económicos e que divulgações ou controlos as empresas necessitam antes que o valor da reserva possa fluir de volta para as plataformas que originam a utilização, em vez de diretamente para os utilizadores finais.

Isso torna a elaboração de regras importante para cada elo da cadeia de distribuição. Uma rede de pagamento, carteira, bolsa ou mercado podem ajudar a gerar utilização, mas os seus incentivos podem ser revistos de forma diferente dependendo de quem recebe o pagamento e se este atinge utilizadores restritos dos EUA.

A lista de parceiros do Open Standard é excepcionalmente forte; os saldos reportados continuam sendo o teste de adoção.

O teste de lançamento é prático. O mercado precisa de ver quem emite o Open USD, onde estão as reservas, o que as apoia, como funcionam os resgates, quais as cadeias que são lançadas primeiro, que parceiros realmente encaminham o dinheiro através delas e se os saldos aparecem nos dados de mercado após o lançamento.

Até então, o Open USD continua sendo uma proposta séria com nomes de distribuição confiáveis e o teste atual ainda está por vir.

A implicação é prática. O Open USD pode pressionar a Circle, transformando o problema existente de negociação de renda de reserva do USDC em uma característica do produto.

Pode pressionar regulamento de stablecoin mostrando que os debates sobre rendimentos vão além da carteira do detentor. Pode pressionar as plataformas comerciais e de pagamento, dando-lhes uma razão para tratar a escolha da moeda estável como uma decisão económica, juntamente com a infra-estrutura e a conformidade.

O modelo ainda precisa provar que o conselho de parceiros, a estrutura de reservas, o modelo de conformidade, o caminho de resgate e o uso real podem sobreviver ao lançamento.

Se essa evidência nunca aparecer, o anúncio continua a ser um sinal de alerta. Se isso acontecer, a guerra das stablecoins passa de uma briga sobre qual emissor mantém o float para uma briga sobre qual rede pode compartilhá-lo sem quebrar as regras.