Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Congresso está transferindo a próxima luta pela adoção da criptografia para o código tributário, onde as regras legais e a usabilidade cotidiana podem se separar.

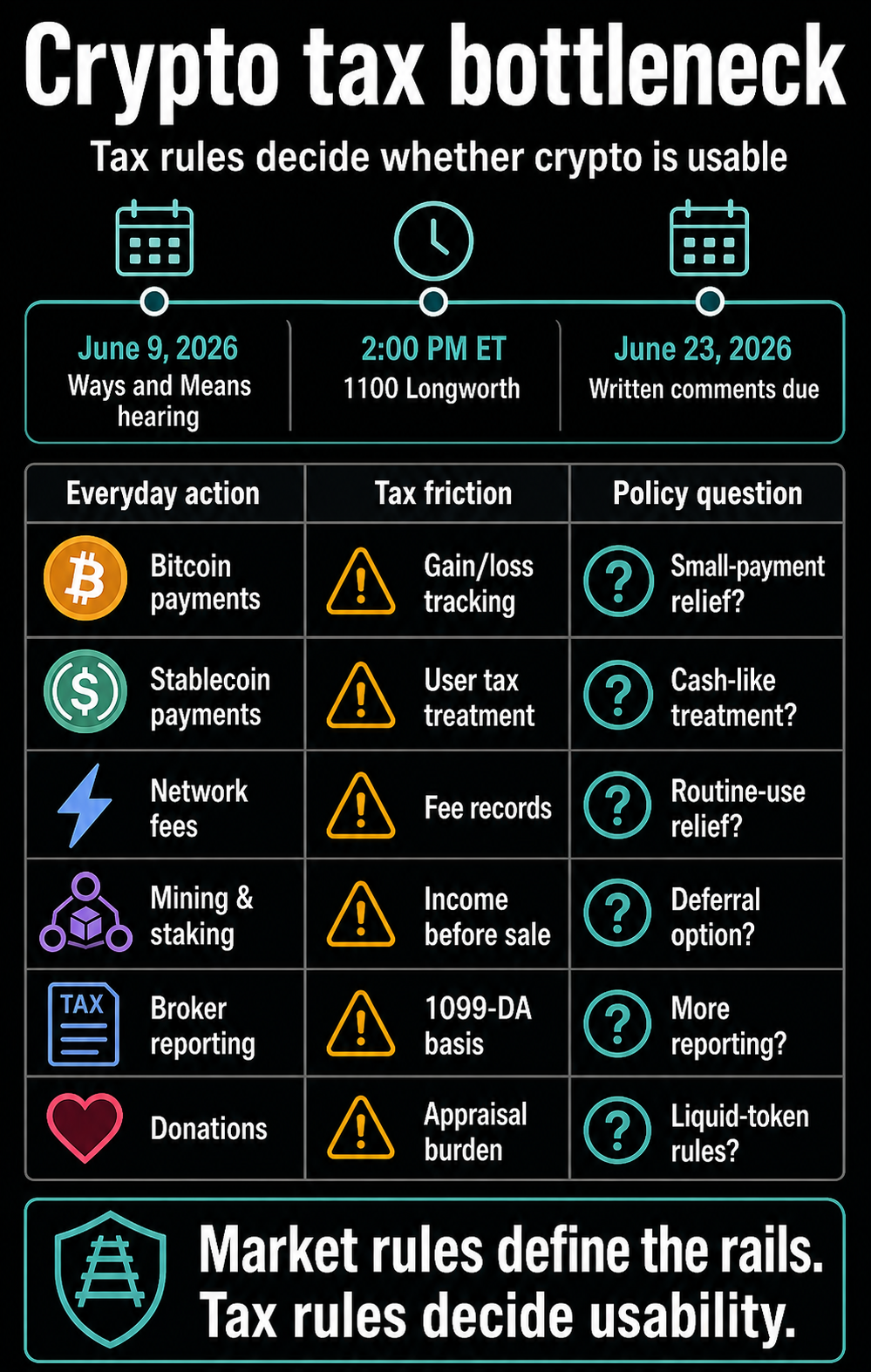

O Comitê de Modos e Meios da Câmara está programado para realizar uma Audiência legislativa de 9 de junho sobre tributação de ativos digitais às 14h00 horário do leste dos EUA em 1100 Longworth. A lista de testemunhas inclui Sarah Reilly de Investimentos de FidelidadeLawrence Zlatkin da Coinbase, Jason Somensatto do Coin Center e Mike Kaercher do Tax Law Center da NYU Law.

A comissão também estabeleceu um Prazo final de 23 de junho para comentários por escritodando aos redatores de impostos duas semanas após a audiência para construir o registro.

A audiência coloca as regras tributárias no mesmo caminho político que a estrutura de mercado e as stablecoins de pagamento. A Lei GENIUS criou uma estrutura federal de stablecoin de pagamento, enquanto o Lei CLARIDADE foi aprovado na Câmara e continua a fazer parte do debate sobre a estrutura do mercado.

As regras do mercado podem definir os trilhos legais. A legislação tributária decide se um usuário que compra algo com Bitcoinmovimenta fundos on-chain, paga uma taxa de rede, ganha recompensas de apostas, minera um bloco ou doa ativos digitais pode evitar um cálculo separado.

A questão que se coloca aos redatores de impostos é prática: se a criptografia se destina a funcionar como infraestrutura de pagamentos e liquidação, cada pequena ação na cadeia deve permanecer um evento tributável ou uma tarefa de manutenção de registros?

A linha de base atual começa com a visão do IRS que moeda virtual conversível é propriedade para fins fiscais federais, o que significa que se aplicam regras gerais de transação de propriedade.

Esse quadro transforma um pagamento em mais do que um pagamento. Um usuário pode precisar saber a base, o valor justo de mercado e o ganho ou perda no momento do gasto, em vez de registrar que os dólares mudaram de mãos.

Os contribuintes veem esse atrito na visão geral dos ativos digitais do IRS, que diz que as pessoas deveriam responder sim à questão dos ativos digitais se alienassem ativos digitais por bens ou serviços em qualquer quantidade, trocassem um ativo digital por outro ou pagou uma taxa de transferência com ativos digitais.

A mesma visão geral diz que as transações de ativos digitais devem ser relatadas, independentemente de resultarem ou não em ganhos ou perdas tributáveis.

Para um investidor de longo prazo, essas regras podem parecer-se com a contabilidade normal de activos de capital. Para um usuário de pagamento, eles são uma restrição de design.

Uma pequena transação de Bitcoin pode exigir o mesmo mecanismo conceitual que a venda de um investimento. Uma taxa de rede paga em criptografia pode ser importante mesmo quando o usuário está movimentando ativos entre carteiras que possui ou controla.

Os legisladores já possuem um mapa neutro desse problema. O relatório de ativos digitais de 2025 do Comitê Conjunto de Tributação disse nenhum ativo digital é tratado como moeda para fins de imposto de renda federal e que nenhuma regra geral de minimis exclui ganhos em pequenas transações pessoais.

Também observou a assimetria para uso pessoal: os ganhos podem ser reconhecidos, enquanto as perdas geralmente não são permitidas fora dos contextos empresariais ou de produção de rendimentos.

Esse é o principal gargalo da adoção. Um mercado pode ter locais de negociação claros, emitentes regulamentados e melhores relatórios de corretagem, ao mesmo tempo que deixa o comportamento de pagamento de rotina demasiado oneroso para uma utilização normal.

As stablecoins podem receber tratamento especial porque o Congresso já agiu sobre seu status regulatório. A Lei GENIUS, promulgada como Lei Pública 119-27 em julho de 2025, criou um regime federal para stablecoins de pagamento.

As regras do emitente e os padrões de reserva, no entanto, deixam o tratamento fiscal do lado do utilizador como uma questão separada.

Uma proposta ao vivo mostra como os redatores de impostos podem tentar preencher essa lacuna. O Pacote da Lei PARITY de Ativos Digitais aborda o tratamento de pagamento de moeda estável, regras de fonte de renda, transações de empréstimo, regras de lavagem e venda construtiva, eleições de marcação a mercado, tempo de recompensa de mineração e piquetagem, contribuições de caridade e um estudo do Tesouro sobre alívio de transações de pequenos ativos digitais.

A disposição de pagamento mais direto diz respeito às stablecoins regulamentadas em dólares. No one-pager PARITY, gastos qualificados com stablecoin seria tratado como dinheiro para fins fiscais quando as condições de qualificação fossem atendidas.

Se promulgado, isso poderia tornar as stablecoins de pagamento mais fáceis de usar no comércio diário, porque o usuário não teria que tratar cada pagamento qualificado de stablecoin como uma mini alienação de propriedade.

O alívio específico do Stablecoin responderia parte da questão da usabilidade. Ajudaria os dólares digitais, mas os pagamentos no estilo Bitcoin e outras transferências não-stablecoins ainda enfrentariam rastreamento de base.

Essa distinção torna a audiência mais do que um acompanhamento de stablecoin. É um teste para saber se o Congresso deseja que o alívio fiscal apoie apenas os tokens de dólar regulamentados ou para abordar a atividade de pequenos ativos digitais de forma mais ampla.

A senadora Cynthia Lummis já promoveu uma versão mais ampla desse debate, propondo uma Regra de minimis de $ 300 com um limite anual de US$ 5.000.

A PARITY, por outro lado, pede ao Tesouro que estude o alívio de minimis para pequenas transações de ativos digitais e forneça orientação provisória. Essas abordagens implicam diferentes prioridades políticas.

Um favorece pagamentos em moeda estável. A outra tornaria mais fácil o uso de ativos como o Bitcoin em pequenas transações, sem constantes problemas contábeis.

| Atividade | Fricção fiscal em questão | Ponto de pressão política |

|---|---|---|

| Pagamentos em Bitcoin | O tratamento patrimonial pode exigir cálculo de ganho ou perda nos gastos. | Um alívio mais amplo para pequenas transações ou uma regra de minimis seriam os mais importantes. |

| Pagamentos de stablecoin | A aprovação regulatória deixa o tratamento tributário do lado do usuário como uma questão separada. | A PARITY trataria os pagamentos de stablecoin regulamentados em dólares como dinheiro. |

| Taxas de rede | As taxas pagas com ativos digitais podem criar registros fiscais reportáveis. | Os legisladores devem decidir como o movimento rotineiro na cadeia deve ser tratado. |

| Mineração e estaqueamento | As recompensas podem gerar receita antes da venda ou realização em dinheiro. | PARITY propõe uma opção de diferimento por até cinco anos fiscais. |

| Empréstimos e negociações | As regras fiscais devem distinguir o financiamento normal das vendas ou abusos disfarçados. | PARITY combina tratamento de empréstimo com disposições de venda imediata e venda construtiva. |

| Doações | As regras de propriedade não monetárias podem adicionar encargos de avaliação. | PARITY propõe tratamento diferenciado para ativos líquidos e tokens menos líquidos. |

As taxas de rede trazem o mesmo atrito fiscal para a infraestrutura blockchain. As taxas on-chain são o custo de uso da rede, mas pagá-las com um ativo digital pode criar registros reportáveis mesmo quando o usuário está apenas liquidando ou movimentando ativos fora de uma compra comercial.

A mineração e o piqueteamento criam uma versão diferente da incompatibilidade. As orientações do IRS e os materiais do JCT descrevem as recompensas como tributáveis quando recebidas ao abrigo das regras actuais, enquanto os materiais da PARITY enquadram esse tratamento como um problema de fluxo de caixa para os participantes da rede que podem dever impostos antes de vender o activo.

A resposta proposta é a opção de diferir o reconhecimento do rendimento por até cinco anos fiscais até a alienação.

Para mineradores de prova de trabalho e validadores de prova de participação, esse momento é operacionalmente importante. Eles protegem redes e recebem ativos digitais como recompensa.

Tributar essas recompensas no momento do recebimento pode forçar uma avaliação e um passivo antes que haja dinheiro para pagá-lo. O diferimento preservaria a tributação, ao mesmo tempo que aproximava o momento de uma venda ou outra disposição.

Os relatórios do corretor são outra parte da mesma mudança. Para 2026 e além, o Instruções do Formulário 1099-DA do IRS exigir que os corretores de ativos digitais relatem receitas brutas de vendas após 2025 e incluam relatórios básicos para títulos cobertos.

Eles também fornecem métodos de relatório opcionais para stablecoins e NFTs e adicionam campos de venda de lavagem para títulos tokenizados. As instruções tratam de recompensas e pagamentos de apostas por meio de uma exceção, em vez de tornar esses pagamentos reportáveis no Formulário 1099-DA.

Essas regras deixam em vigor questões fiscais do lado do utilizador, mas mostram que o sistema fiscal se torna mais explícito sobre a atividade de ativos digitais. A infra-estrutura de denúncia, as regras antiabuso e o apoio à adopção estão agora a ser construídos ao mesmo tempo.

A audiência mostrará como os legisladores tentam distinguir o uso comum da rede de transações que deveriam ser tratadas como vendas de investimentos ou operações de evasão fiscal.

A lista de testemunhas reflete esse terreno mais amplo. Fidelity e Coinbase trazem perspectivas de mercado e plataforma. Coin Center traz uma visão de defesa de políticas. O Tax Law Center da NYU Law traz uma visão do direito tributário.

Juntos, eles colocaram o comité em posição de perguntar que regras ajudariam a indústria, que regras são administráveis para o IRS e que tratamento é justo para os contribuintes.

O prazo para comentários de 23 de junho é o próximo sinal significativo após a audiência. As submissões escritas podem mostrar se os comentadores convergem em torno do tratamento específico para stablecoins, uma regra de minimis para pequenas transações de ativos digitais, alívio de tempo de mineração e staking, ou relatórios mais rigorosos e disposições antiabuso.

A CLAREZA fica em segundo plano. A sua aprovação na Câmara mostrou um apetite bipartidário para definir a supervisão do mercado, e o seu estatuto no Senado ainda é importante para bolsas, corretores, emitentes e reguladores.

A audiência fiscal faz uma pergunta diferente. Mesmo que a estrutura do mercado se torne mais clara, a utilidade quotidiana das criptomoedas depende de as regras fiscais permitirem que as pessoas realizem transações sem tratar cada pagamento, taxa e recompensa como um exercício de tributação.

O resultado pode definir a forma de adoção de criptomoedas que o Congresso está disposto a encorajar. O alívio exclusivo do Stablecoin poderia direcionar os pagamentos para dólares digitais regulamentados e deixar o Bitcoin principalmente como investimento ou tesouraria para muitos usuários.

Um alívio mais amplo para pequenas transações de ativos digitais sinalizaria uma ambição maior: a criptografia como tecnologia de pagamento utilizável, juntamente com o seu papel como classe de ativos regulamentados.

A audiência de 9 de junho é um gargalo político por si só. A lei pode dizer às empresas onde se registar e aos emitentes de stablecoin como operar, mas as regras fiscais decidem se uma pessoa pode realmente utilizar um ativo digital sem abrir uma folha de cálculo.

Até que o Congresso responda a essa pergunta, gastar criptomoedas será menos como digitar um cartão e mais como vender um pequeno pedaço de propriedade a cada vez.