Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Círculo A pré-venda do token ARC de US$ 222 milhões deu a Wall Street uma nova maneira de avaliar o USDC emissor, ao mesmo tempo que levanta uma questão mais difícil para uma das alianças mais lucrativas da criptografia.

Em 11 de maio, Círculo disse investidores liderados pela a16z Crypto apoiaram a pré-venda do ARC, o token nativo do Arc, seu blockchain público planejado para finanças institucionais.

A venda avaliou a rede em US$ 3 bilhões em uma base totalmente diluída e veio junto com os resultados do primeiro trimestre que mostraram US$ 694 milhões em receita total e receita de reserva, um aumento de 20% em relação ao ano anterior.

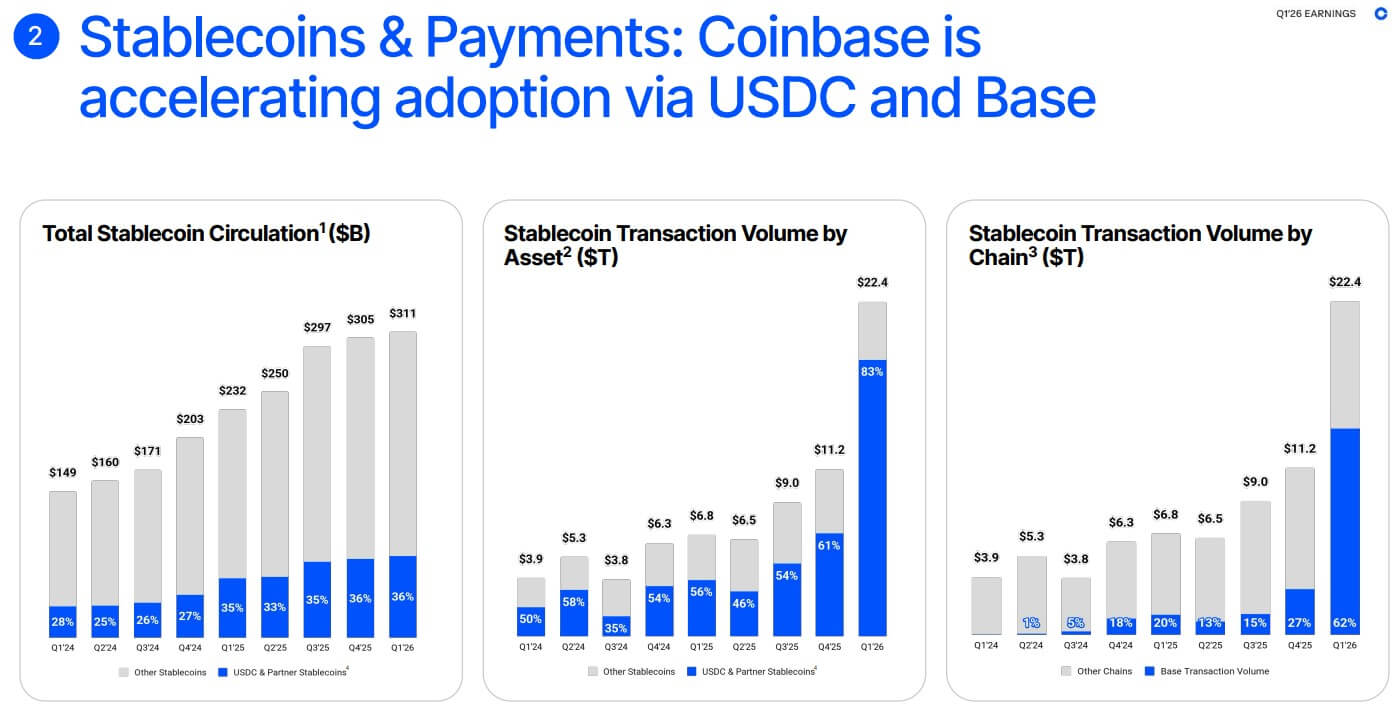

Ao mesmo tempo, o USDC em circulação aumentou 28%, para US$ 77 bilhões, enquanto o volume de transações em rede atingiu US$ 21,5 trilhões, um aumento de 263% ano após ano.

Esses números reforçaram a posição da Circle como um dos principais emissores no mercado global de stablecoins, onde os dólares tokenizados se tornaram uma infraestrutura central para negociação, pagamentos e liquidação.

No entanto, o desenvolvimento mais importante foi a tentativa da Circle de ir além da emissão através de sua nova rede blockchain, Arc.

Arc oferece à empresa uma história de crescimento em nível de rede construída em torno de pagamentos, ativos tokenizados, câmbio, mercados de capitais e comércio orientado por IA.

Esse empurrão coloca o Círculo mais perto do terreno já ocupado por Base de moedasseu parceiro de longa data do USDC e operador de Base, a rede da Camada 2 que a bolsa com sede nos EUA se posicionou como uma camada de liquidação para stablecoins, pagamentos de consumidores e transações de agentes.

Considerando isso, a expansão agressiva da Circle poderia trazer uma nova competição ao cenário criptográfico: uma batalha frente a frente iminente com a Coinbase.

Os negócios da Circle estão há muito ligados à economia das reservas de stablecoin. A empresa emite USDC, mantém ativos seguros que respaldam o token e obtém rendimentos com essas reservas.

Esse modelo pode ser poderoso quando as taxas são elevadas, mas também levanta questões sobre a durabilidade dos seus ganhos à medida que a receita de juros diminui.

Arco é a resposta da Circle a essa preocupação.

A empresa apresenta a rede como um “sistema operacional económico” para a Internet, um ambiente partilhado onde stablecoins, ativos tokenizados e aplicações financeiras podem operar numa infraestrutura comum.

Espera-se que a cadeia seja compatível com EVM, com taxas nativas de stablecoin, finalidade determinística de subsegundos e privacidade configurável projetada para instituições que precisam de auditabilidade sem expor todos os detalhes da transação ao público.

Diretor Executivo do Círculo Jeremy Allaire enquadrou o trimestre em torno da convergência de plataformas de IA e dinheiro em cadeia, dizendo:

“O primeiro trimestre da Circle refletiu uma forte execução contra uma oportunidade muito maior: a rápida convergência de plataformas de IA e sistemas operacionais econômicos em uma nova pilha de internet. Com a pré-venda de tokens ARC, o impulso por trás da rede Arc e o lançamento de nossa pilha de agentes, estamos construindo uma infraestrutura confiável para atividades econômicas nativas de IA e um sistema financeiro de internet mais programável.”

A lista de investidores mostra até onde esse pitch chega agora. criptografia a16z liderou a pré-venda com um investimento de US$ 75 milhões.

Outros participantes incluídos Rocha NegraFundos Apollo, Intercontinental Exchange, Grupo SBIJanus Henderson Investors, Standard Chartered Ventures, General Catalyst, a IDG Capital, Haun Ventures e Bullish.

A mensagem para os investidores é clara: a Circle quer ser menos valorizada como um emissor de stablecoin exposto a ciclos de taxas e mais como uma empresa de infraestrutura full-stack para financiamento on-chain.

Em nota compartilhada com CriptoSlateos analistas da Clear Street ecoaram essa visão, escrevendo que a Circle “não é mais um puro jogo de criptografia” e construiu a rede de Camada 1, a camada de aplicativos e o ecossistema de parceiros necessários para se tornar um provedor de infraestrutura crítica.

A empresa aumentou seu preço-alvo para as ações de US$ 152 para US$ 157, citando Arc, Agent Stack, Circle Payments Network e impulso regulatório como fontes potenciais de vantagem.

O novo blockchain Arc da Circle muda o papel da empresa em a economia stablecoin.

O USDC já circula por mais de 30 blockchains e está integrado em exchanges, carteiras, plataformas fintech e sistemas institucionais.

Essa distribuição tem sido um dos principais pontos fortes da stablecoin. O círculo poderia crescer à medida que o USDC se tornasse mais amplamente utilizado, independentemente de onde a atividade se estabelecesse.

A Arc dá à Circle um motivo para trazer mais dessa atividade para a infraestrutura que controla.

A rede foi projetada para oferecer suporte a pagamentos, empréstimos, câmbio, mercados de capitais e ativos tokenizados. A Circle também posicionou o ARC como um token de coordenação para validadores, construtores, provedores de liquidez, bolsas, instituições e usuários.

Nessa estrutura, o USDC continua a ser o ativo transacional, enquanto o ARC se destina a ajudar a governar as regras económicas e a alinhar os participantes da rede.

Isso cria uma camada económica mais ampla em torno do produto principal da Circle. Se o Arc ganhar força, os investidores não medirão apenas o Circle pela circulação do USDC e pelo lucro de reserva.

Eles também acompanharão o volume de transações, a adoção dos desenvolvedores, a participação institucional, a atividade do validador e o grau em que a Circle pode capturar receitas da infraestrutura em torno do USDC.

A Circle Payments Network acrescenta outra parte dessa estratégia. A Clear Street disse que o CPN atingiu US$ 8,3 bilhões em volume total de pagamentos anualizado e se aproximou de US$ 10 bilhões em 7 de maio, com 136 instituições financeiras inscritas.

Os Pagamentos Gerenciados têm como objetivo reduzir o atrito para bancos e provedores de serviços de pagamento, lidando com encargos de licenciamento, liquidez, custódia e conformidade.

Juntos, Arc, Agent Stack, CPN e Managed Payments dão à Circle uma história de mercado público mais ambiciosa. A empresa está tentando se tornar a plataforma onde o dinheiro digital se movimenta, se estabelece e interage com o software.

Essa ambição torna o relacionamento com a Coinbase mais complicado.

No entanto, a Coinbase tem sua própria reivindicação sobre a história da infraestrutura do USDC.

Em seu relatório do primeiro trimestre, a empresa se descreveu como o motor de distribuição do USDC, com mais de 25% do total do USDC em circulação, ou cerca de US$ 19 bilhões em média, mantidos em produtos Coinbase.

Base de moedas disse que a Base processou 62% do volume global de transações de stablecoin na rede durante o trimestre, mais do que todas as outras redes combinadas.

A empresa também disse que mais de 90% do volume de transações de stablecoin agente na rede ocorreu na Base, tornando Coinbase, a plataforma líder para comércio de agentes.

Ao mesmo tempo, mais de 100 milhões de pagamentos foram processados através do protocolo x402, com mais de 99% concluídos usando USDC.

Esses números mostram porque o Arc é sensível à Coinbase.

A Coinbase não é mais apenas um canal de distribuição da stablecoin da Circle. Está construindo os trilhos ao redor do ativo.

Sua pilha inclui USDC como dólar programável, Base como rede de liquidação de baixo custo e Coinbase Developer Platform, AgentKit e x402 como infraestrutura para desenvolvedores e pagamentos habilitados para IA.

A pilha emergente do Círculo aponta na mesma direção. USDC fornece o ativo em dólar, Arc fornece a rede, os alvos do Agent Stack Comércio nativo de IA, e o CPN conecta instituições financeiras e empresas de pagamento.

As empresas permanecem comercialmente alinhadas em torno do crescimento do USDC. Mas as suas estratégias de infra-estruturas apontam cada vez mais para os mesmos fluxos.

Durante anos, o Relacionamento Círculo-Coinbase foi uma das parcerias mais limpas da criptografia. Círculo emitiu USDC. A Coinbase distribuiu-o em suas exchanges, carteiras e produtos institucionais. A stablecoin ganhou escala e a Coinbase participou da economia.

Esse relacionamento ajudou a fazer USDC, um dos ativos em dólar mais importantes em criptografia. Também deu à Coinbase uma importante linha de receita de stablecoin e ajudou a transformar o USDC em uma alternativa regulamentada ao USDT da Tether para muitas instituições sediadas nos EUA.

No entanto, Arc introduz uma estrutura de incentivos diferente.

Omar Kanji, investidor da Libélulacapturou a preocupação em uma postagem perguntando por quanto tempo o “casamento” entre a Circle e a Coinbase pode permanecer limpo.

Seu argumento era que o modelo antigo funcionava quando a Circle era a emissora e a Coinbase a distribuidora. Mas As demandas do mercado público da Circle e a rede apoiada por tokens da Arc agora exigem que a empresa mostre aos investidores que pode possuir mais clientes, fluxos e infraestrutura diretamente.

É aí que o Arc se sobrepõe ao Base. A Circle deseja que a Arc hospede saldos em USDC, ativos tokenizados, pagamentos, liquidações e, eventualmente, atividades de câmbio. A Coinbase deseja que a Base sirva como o principal local para pagamentos de stablecoins, transações de consumidores em rede, atividades de agentes de IA e liquidações institucionais.

A tensão já é visível nos produtos adjacentes. Coinbase tem cbBTC, um pacote Bitcoin produto usado em DeFi. A Circle está preparando o cirBTC, que foi projetado para integração com Arc e Circle Mint.

Embora esta sobreposição não sinalize uma ruptura imediata, mostra que as empresas já não permanecem em caminhos separados e começam a competir em produtos similares.

A competição torna-se mais significativa quando vista através das lentes do comércio agente.

Agentes de IA espera-se que se tornem uma parcela maior da atividade na Internet, lidando com tarefas como compra de dados, pagamento de software, liquidação de faturas, gerenciamento de assinaturas e execução de processos de negócios.

Estas transacções requerem dinheiro programável, liquidação de baixo custo e infra-estruturas que possam autorizar gastos sem intervenção humana constante.

As stablecoins são adequadas para esse ambiente porque operam continuamente, se estabilizam rapidamente e podem ser incorporadas diretamente no software. Isso tornou o comércio acionário uma das narrativas de longo prazo mais atraentes para os provedores de infraestrutura de stablecoin.

A Coinbase já está reivindicando liderança inicial. Seus materiais do primeiro trimestre apontaram para a participação da Base no volume de transações de stablecoin agente na rede e o rápido crescimento dos pagamentos x402. A empresa está apresentando Base, USDC, AgentKit e x402 como uma pilha pronta para atividade econômica impulsionada por máquinas.

A Circle está se movendo para aproveitar essa oportunidade com Agent Stack e Arc. Allaire estruturou plataformas de IA e dinheiro em rede como parte de uma nova pilha de Internet, e Roteiro de produtos da Circle sugere que a empresa deseja que o USDC se torne uma camada de liquidação não apenas para humanos e instituições, mas também para agentes de software.

Considerando isso, Tom Wan, chefe de dados da Entropy Research, concluído:

“[Circle and Coinbase] as linhas de negócios estão convergindo entre blockchain, tokenização, pagamentos e stablecoins. Uma divisão formal é improvável, dados os benefícios mútuos que ainda estão em jogo, mas a trajetória é clara. Ambos os lados estão construindo um relacionamento menos dependente, e a sobreposição só criará mais atrito com o tempo.”