Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Um sênior Funcionário da Casa Branca acusou os principais líderes do comércio bancário de se recusarem a participar de negociações anteriores sobre recompensas de stablecoin, agravando uma disputa que se tornou um dos pontos de pressão finais antes do Comitê Bancário do Senado adotar a Lei CLARITY esta semana.

Em uma postagem de 11 de maio na plataforma de mídia social X, Patrick Witt, diretor executivo do Comitê Consultivo Presidencial sobre Ativos Digitais da Casa Branca, disse que pediu ao presidente da American Bankers Association, Rob Nichols, e a outros CEOs comerciais de bancos que participassem das reuniões de fevereiro destinadas a resolver a questão de Recompensas e rendimento de stablecoin.

Ele afirmou:

“Solicitei especificamente a presença do Sr. Nichols e de outros CEOs de comércio de bancos nas reuniões que organizamos em fevereiro para resolver a questão das recompensas/rendimento da moeda estável. Eles recusaram. Acho que a Casa Branca estava abaixo deles?”

As críticas injetaram a Casa Branca mais diretamente em uma luta que dividiu bancos, empresas de criptografia e legisladores antes da marcação marcada para 14 de maio de a Lei CLARIDADE.

O projeto de lei foi concebido para criar uma estrutura de mercado mais ampla para ativos digitais, mas o tratamento das recompensas em moeda estável tornou-se um ponto crítico em relação à concorrência por depósitos, ao rendimento do consumidor e à forma futura dos pagamentos baseados em dólares.

Os comentários de Witt também reformularam o momento das objecções do sector bancário. Em vez de surgir uma nova preocupação técnica antes de uma votação em comissão, o funcionário da Casa Branca classificou a disputa como uma questão não resolvida que os líderes bancários tiveram a oportunidade de abordar meses antes.

No fim de semana, a American Bankers Association (ABA) instou os executivos e funcionários dos bancos a pressionarem os senadores para restrições mais rígidas na Lei CLARITY antes da votação do comitê, alertando que o projeto de lei atual ainda poderia permitir que empresas de criptografia oferecessem estruturas de recompensa que se assemelhassem a juros sobre produtos semelhantes a depósitos.

Nichols disse aos banqueiros que os legisladores precisavam ouvir a indústria antes que a legislação avançasse.

O A preocupação da ABA é que os emissores de stablecoins, bolsas ou empresas relacionadas poderiam atrair fundos de clientes oferecendo retornos sobre ativos que competem diretamente com os depósitos bancários tradicionais.

Esse argumento tornou-se central para o Campanha do lobby bancário dos EUA.

Os bancos dependem de depósitos como base de financiamento para empréstimos a famílias, pequenas empresas, explorações agrícolas e empresas. Se os clientes transferirem dinheiro para stablecoins que oferecem recompensas, os bancos argumentam que os credores poderão enfrentar custos de financiamento mais elevados, margens mais estreitas e menos capacidade de conceder crédito.

A indústria bancária descreveu a actual linguagem de compromisso como deixando uma lacuna.

Na sua opinião, uma proibição de os emitentes de moeda estável pagarem rendimentos seriam insuficientes se as bolsas afiliadas, corretores ou outras plataformas criptográficas pudessem proporcionar benefícios económicos semelhantes através de recompensas, descontos ou programas de incentivos.

Essa posição colocou os bancos em desacordo com as empresas de criptografia que veem a linguagem das recompensas como uma questão básica de concorrência.

As reservas de stablecoin são normalmente mantidas em dinheiro, títulos do Tesouro de curto prazo ou outros instrumentos líquidos que geram renda. A luta política centra-se em saber se os consumidores devem poder receber parte desse retorno e que tipo de instituição deve ser autorizada a oferecê-lo.

O recente compromisso do Senado tentou separar o rendimento passivo das recompensas baseadas em atividades.

Essa distinção pretendia evitar que stablecoins se tornassem substitutos diretos de depósitos remunerados, ao mesmo tempo que preservava espaço para que as plataformas criptográficas recompensassem os usuários pela participação, pagamentos ou outros serviços.

As advertências do sector bancário encontraram resistência por parte do A própria análise econômica da Casa Branca.

O Conselho de Consultores Económicos afirmou num relatório de abril que a proibição do rendimento da moeda estável proporcionaria apenas um aumento marginal aos empréstimos bancários, de acordo com os seus pressupostos básicos. A CEA estimou que tal proibição aumentaria os empréstimos bancários em cerca de 2,1 mil milhões de dólares, o que equivale a cerca de 0,02% do total dos empréstimos no caso base.

Esta conclusão dá à administração um contrapeso à alegação do sector bancário de que as recompensas das stablecoins poderiam prejudicar significativamente a criação de crédito.

O relatório argumentou que a maioria moeda estável as reservas não seriam permanentemente removidas do sistema bancário. Em vez disso, as reservas mantidas em dinheiro, depósitos bancários ou instrumentos do Tesouro continuariam a circular através dos mercados financeiros sob diferentes formas.

A CEA também disse que um impacto mais severo exigiria um mercado de stablecoins muito maior e suposições mais restritivas sobre como as reservas são mantidas. Na perspectiva da administração, as recompensas da moeda estável podem afectar as margens dos bancos, mas o efeito de base sobre a capacidade de empréstimo parece limitado.

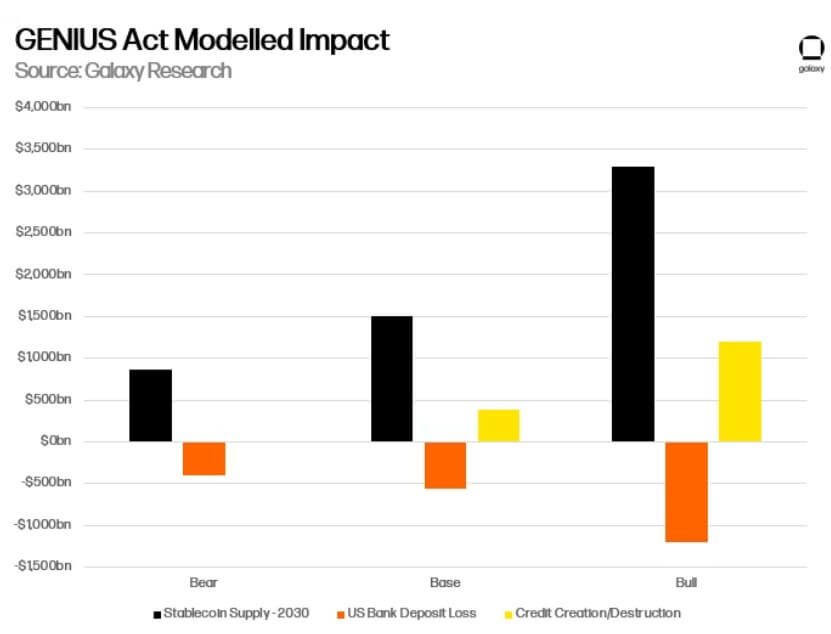

Além disso, um separado análise por Pesquisa de galáxias promoveu o argumento concentrando-se no fluxo internacional de dólares.

Galaxy disse que os bancos estavam exagerando o risco de que o crescimento da moeda estável simplesmente drenasse os depósitos domésticos. Seu modelo projetava que grande parte do crescimento sob uma estrutura regulamentada de stablecoin viria de usuários offshore que buscam acesso mais fácil a ativos denominados em dólares.

Essa descoberta muda a perspectiva económica. Se as stablecoins retiram principalmente fundos de contas bancárias nos EUA, os bancos enfrentam um problema de migração direta de depósitos.

No entanto, se grande parte do crescimento vier da migração de utilizadores estrangeiros para stablecoins em dólares, o efeito poderá ser um influxo para a infra-estrutura financeira dos EUA, em vez de uma fuga unilateral dos credores nacionais.

A Galaxy estimou que 60% a 70% do crescimento da stablecoin sob a estrutura da Lei GENIUS poderia ter origem offshore. Previu também que os depósitos importados provenientes da procura externa poderiam exceder a migração de depósitos nacionais em cerca de 2:1.

A empresa disse que cada dólar stablecoin recém-cunhado poderia gerar cerca de 32 centavos de crédito líquido dos EUA, com a expansão total do crédito atingindo cerca de US$ 400 bilhões até 2030 em seu cenário base e até US$ 1,2 trilhão em um cenário de crescimento mais forte.

Ele também projetou que a demanda por reservas de moeda estável poderia comprimir os rendimentos dos títulos do Tesouro em 3 a 5 pontos base, reduzindo potencialmente os custos de empréstimos federais.

Enquanto isso, a Galaxy não descartou a pressão sobre os bancos. O relatório afirma que alguns depósitos de baixo custo provavelmente migrarão, os custos de financiamento poderão aumentar na margem e as margens líquidas de juros poderão comprimir-se em linhas de negócios sensíveis à concorrência de taxas.

Ainda assim, a empresa concluiu que as stablecoins poderiam pressionar os bancos que dependem de depósitos baratos, aumentar a procura por Bilhetes do Tesouro dos EUAimportar capital em dólares offshore e expandir o alcance do sistema financeiro dos EUA.

Grupos de defesa da criptografia aproveitaram a pressão da ABA como prova de que os bancos estão tentando bloquear a concorrência dias antes da votação do comitê sobre a Lei CLARITY.

Base de moedassuporte apoiado com criptografia instou apoiadores contatassem os senadores, dizendo que os lobistas bancários estavam tentando enfraquecer a linguagem de recompensas da moeda estável antes da marcação.

O grupo enquadrou a disputa como uma questão de direitos do consumidor, argumentando que os utilizadores deveriam ser capazes de obter retornos sobre os seus próprios activos digitais, em vez de terem esse valor capturado por intermediários.

Cody Carbone, CEO da Câmara Digital, disse os bancos tiveram meses para negociar a questão e agora tentavam forçar mudanças no final do processo. Ele descreveu a campanha da ABA como uma tentativa de proteger os titulares da concorrência depois de terem passado as oportunidades anteriores de envolvimento.

O senador Bernie Moreno, republicano de Ohio no Comitê Bancário e defensor da legislação criptográfica, usou uma linguagem mais dura sobre a oposição do banco à Lei CLARITY.

Ele acusado o “cartel bancário” que tenta preservar um sistema em que os bancos pagam pouco aos depositantes, ao mesmo tempo que obtêm lucros com empréstimos e carteiras de títulos.

Moreno escreveu no X:

“Durante a era Biden, esses mesmos bancos trabalharam de mãos dadas com Senador Warren e os seus aliados para desbancarizar os americanos, incluindo a própria família do Presidente Trump. Fecharam contas de conservadores, patriotas e de qualquer pessoa que ousasse desafiar o regime, ao mesmo tempo que os reguladores aplicavam pressão no âmbito de esquemas como a Operação Choke Point 2.0. Não se tratava de risco. Tratava-se de controle político. Agora que as stablecoins inovadoras ameaçam quebrar seu monopólio e dar-lhe liberdade financeira real? Eles estão correndo novamente para o Congresso, gritando sobre ‘ameaças ao crescimento econômico e à estabilidade financeira’”.

A declaração de Moreno mostrou como a disputa pelas recompensas da stablecoin foi além da elaboração técnica.

A luta transporta agora uma mensagem política mais ampla sobre a concorrência financeira, os retornos dos consumidores e o ressentimento em relação às grandes instituições bancárias.

Essa retórica poderia ajudar os defensores da criptografia a reunir apoio, especialmente entre os republicanos que veem as stablecoins como parte de uma agenda mais ampla em torno da inovação financeira e da competitividade do dólar.

No entanto, também corre o risco de endurecer a oposição dos legisladores que já estão preocupados com o facto de as empresas criptográficas estarem a procurar privilégios semelhantes aos dos bancos sem supervisão equivalente.

O Marcação do Comitê Bancário do Senado em 14 de maio mostrará se o compromisso de recompensas pode resistir a uma resistência coordenada do setor bancário.

Se o comitê avançar com a Lei CLARITY com a linguagem atual praticamente intacta, as empresas de criptografia reivindicarão impulso e os bancos provavelmente transferirão sua campanha para todo o Senado.

Se os legisladores endurecerem as disposições sobre recompensas, o setor bancário terá conseguido reabrir uma das partes mais contestadas do projeto de lei na fase final antes da majoração.

Entretanto, a votação também testará a coligação mais ampla por trás da Lei CLARITY. Os republicanos promoveram a legislação sobre ativos digitais como uma prioridade, enquanto alguns democratas permaneceram abertos a um projeto de lei de estrutura de mercado se incluir proteções mais fortes ao consumidor, ética e disposições contra a lavagem de dinheiro.

A luta contra a moeda estável complica esse esforço porque atravessa várias linhas políticas ao mesmo tempo. Levanta questões sobre o financiamento bancário, o rendimento do consumidor, a procura do Tesouro, a utilização offshore de dólares e o papel das empresas criptográficas nos pagamentos.

Isso dá aos senadores vários motivos para exigir mudanças, mas também torna a questão difícil de ser resolvida de forma clara.