Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O mercado de stablecoin há muito recompensa as empresas que emitem dólares digitais. Eles recebem o dinheiro dos clientes, mantêm reservas em títulos públicos de curto prazo e obtêm o rendimento.

Agora, as empresas que distribuem esses tokens querem mais economia.

Essa tensão está no centro de Abra USD (OUSD), uma stablecoin planejada apoiada por mais de 140 empresas financeiras, de tecnologia e de criptografia, incluindo Base de moedas, VisaMastercard, Stripe, BlackRock e Google.

O projeto promete cunhagem e resgate gratuitos para empresas, bem como um modelo de reserva de renda que envia mais valor às plataformas que impulsionam a adoção.

Para Círculoo Moeda estável em USD (USDC) emissor, o nome mais importante dessa lista é Coinbase.

A exchange ajudou a transformar o USDC em um dos tokens de dólar mais usados em criptomoedas. A Coinbase disse em seu relatório do primeiro trimestre que mais de 25% de USDC em circulaçãoou cerca de US$ 19 bilhões em média, foi mantida em seus produtos. Ele também disse que a Base, sua rede de camada 2, processou 62% do volume global de transações de stablecoin on-chain durante o trimestre.

Isso torna o apoio da Coinbase ao OUSD mais do que um endosso simbólico. Isso dá ao parceiro de distribuição mais importante da Circle uma participação em um modelo rival, no momento em que a economia da emissão de moeda estável está se tornando mais contestada.

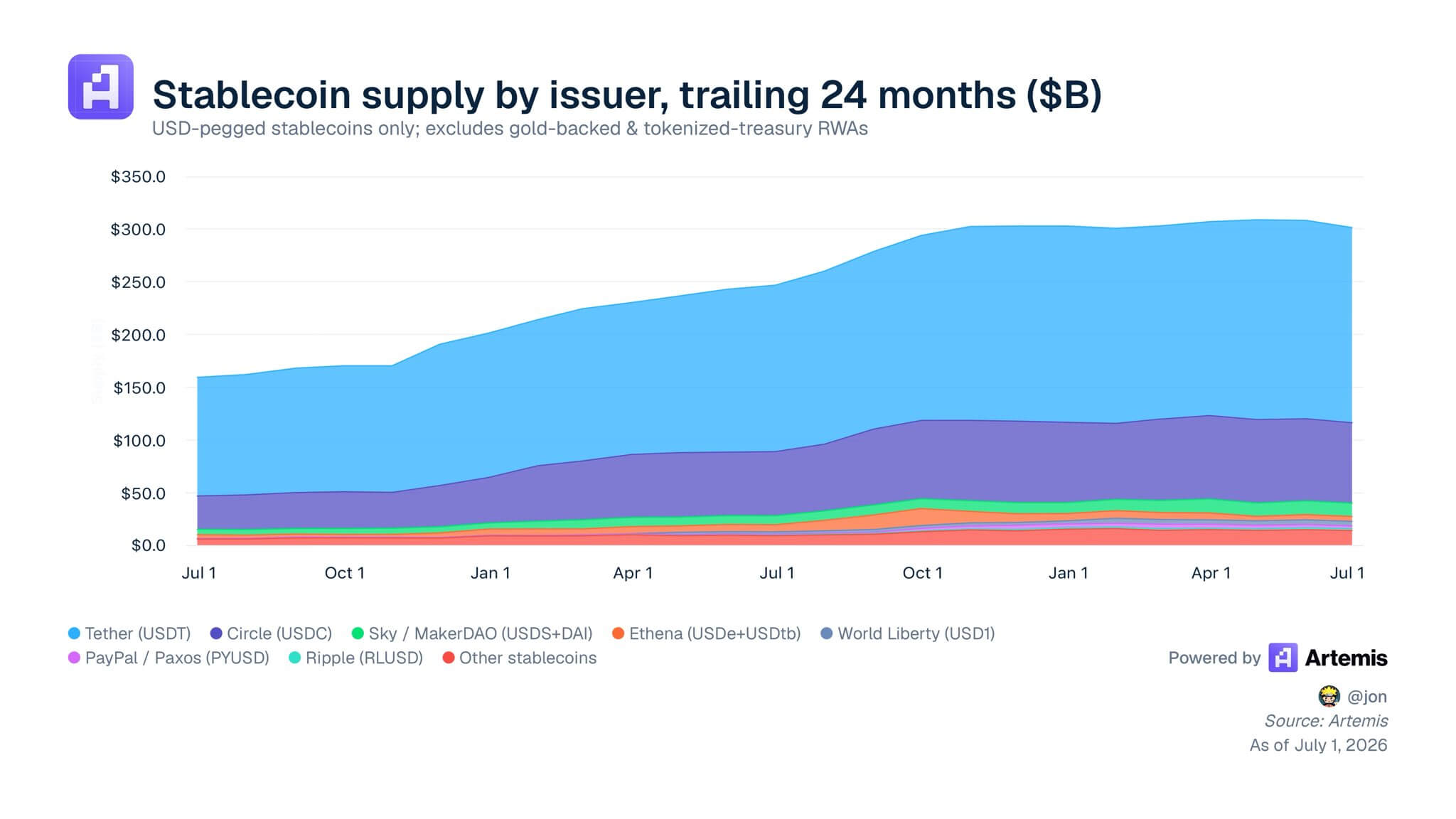

O lançamento do consórcio OUSD representa um desafio direto para o operador histórico setor de moeda estável, que atualmente comanda uma capitalização de mercado superior a US$ 320 bilhões.

Durante anos, emissores puros como Circle e Amarração operaram modelos de altas margens, retendo a receita de juros gerada pelos bilhões de dólares que respaldam seus tokens.

No entanto, à medida que as stablecoins migram de activos comerciais especulativos para trilhos fundamentais para liquidação e pagamentos globais, as empresas que fornecem os canais reais de clientes estão a exigir um realinhamento fundamental da arquitectura de partilha de receitas.

A OUSD aborda esta questão com o objetivo de eliminar taxas padrão de cunhagem ou resgate e devolver estruturalmente a maior parte do rendimento da reserva diretamente aos seus parceiros de distribuição.

O impacto imediato no mercado foi palpável, com as ações da Circle caindo 16% no dia em que o consórcio foi anunciado. A queda ressalta a ansiedade dos investidores em relação à durabilidade do O principal relacionamento comercial da Circle com a Coinbase.

Esse relacionamento tem sido historicamente altamente lucrativo, mas cada vez mais complexo. Em 2024, a Circle pagou à Coinbase US$ 908 milhões sob seu acordo de divisão de receitas, refletindo o papel da bolsa como um dos canais de distribuição e liquidez mais importantes do USDC.

As divulgações financeiras públicas mostram que a Coinbase capturou uma parcela maior do conjunto de receitas do USDC do que muitos investidores esperavam, destacando o prêmio colocado na distribuição em relação à emissão bruta.

Para todo o ano de 2025, a receita vinculada à stablecoin da Coinbase totalizou aproximadamente US$ 1,35 bilhão, representando cerca de 19% de sua receita anual total.

Portanto, o pivô da Coinbase em direção a um papel fundador na OUSD dá-lhe um ativo alternativo poderoso exatamente quando seu contrato atual com a Circle se aproxima de um marco crítico. O acordo de distribuição entre as duas empresas funciona em um ciclo de três anos, com o próximo vencimento previsto para agosto de 2026.

A Tiger Research afirmou que entrar na mesa de negociações como arquiteto central de uma stablecoin concorrente, que prioriza o distribuidor, fornece à Coinbase uma alavancagem comercial substancial.

CEO da Coinbase Brian Armstrong manteve os comentários públicos breves, afirmando apenas que a empresa está “entusiasmada em avançar na adoção de stablecoins” e atualizar o sistema financeiro global.

Contudo, a mecânica subjacente sugere uma realização mais ampla da indústria: as entidades que controlam a rede de distribuição já não estão dispostas a deixar a maior parte do rendimento dos juros de reserva sobre a mesa.

A Circle está resistindo à narrativa de que a distribuição pode replicar facilmente a infraestrutura de rede integrada.

Em uma postagem X, CEO da Circle Jeremy Allaire montou uma defesa detalhada do Rede USDCargumentando que as stablecoins operam como negócios de plataforma e de efeito de rede que tendem a estruturas do tipo “o vencedor leva a maior parte” em horizontes estendidos.

Allaire, citando dados da Artemis, afirmou que o USDC movimentou quase US$ 30 trilhões em volume de transações on-chain durante o primeiro trimestre de 2026, respondendo por 80% de todos stablecoin denominada em dólar transações nos principais blockchains.

Ele observado:

Hoje, o USDC está entre os três ativos digitais mais líquidos do mundo e cai drasticamente depois disso. BTC, USDT e USDC possuem liquidez extraordinária. Os outros estábulos em dólares mais próximos são 10 vezes menores e essa liquidez tende a se concentrar em livros promocionais em uma única bolsa, enquanto a liquidez do USDC está amplamente dispersa por dezenas e dezenas de superfícies. Construir esta liquidez tem sido uma tarefa de quase uma década que continuamos.

Allaire sustentou que estas métricas reflectem quase uma década de integração profunda que não pode ser substituída instantaneamente por uma coligação corporativa. Ele enfatizou que a presença do USDC nos principais centros do mercado financeiro, protocolos de finanças descentralizadas (DeFi), e os prestadores globais de serviços de pagamento criam um fosso operacional.

Abordando a estrutura de taxas da OUSD, Allaire observou que, embora os modelos de taxa zero pareçam atraentes em materiais de marketing, as realidades do mercado geralmente exigem abordagens comerciais mais estruturadas.

Ele indicou que a Circle já mitiga o atrito nas transações por meio de acordos contratuais personalizados com seus parceiros de pagamento empresarial, em vez de depender de isenções gerais de taxas.

Além disso, Allaire questionou a viabilidade operacional de alianças corporativas em grande escala no espaço de ativos digitais em rápida evolução, descrevendo o desempenho histórico dos consórcios financeiros como “previsivelmente lento”.

Ele comentou:

“Grandes grupos de grandes empresas coordenam mal, têm incentivos desalinhados, atrasam as coisas e raramente criam espaço para inovação e competitividade verdadeiramente duradouras.”

Ele revelou que a Circle experimentou uma estrutura de consórcio restrita durante os primeiros anos do USDC, mas descobriu que colaborações estratégicas menores e autônomas ultrapassavam consistentemente as redes dirigidas por comitês.

Do ponto de vista operacional, Allaire alertou que doar toda a receita de reserva deixa uma rede stablecoin sem o capital retido necessário para financiar o licenciamento global, a conformidade e a infraestrutura de gestão de tesouraria 24 horas por dia, 7 dias por semana.

Os analistas de mercado também expressam cautela sobre a eficácia com que o OUSD pode traduzir sua impressionante lista de logotipos corporativos em liquidez ativa na rede.

Lorenzo Valente, Diretor de Pesquisa de Ativos Digitais da ARK Investobservou que qualquer nova stablecoin enfrenta um grave dilema de “inicialização a frio”. Os mercados de capitais e as exchanges de criptomoedas são fortemente otimizados em torno de pares de negociação consolidados denominados em USDT e USDC.

Ele escreveu:

“Um consórcio de 500 rivais não tem precedentes de trabalho. A Circle e a Tether enviam o que quiserem, quando quiserem, sem nenhum compromisso com ninguém. O ritmo de tomada de decisão entre os concorrentes será glacial.”

Valente também levantou preocupações sobre o escrutínio regulatório e antitruste. Embora a Circle e a Tether tenham passado anos acumulando múltiplas licenças e relações regulatórias em todo o mundo para resistir à pressão regulatória global, um veículo de emissão unificado apoiado simultaneamente pelas maiores redes de cartões de crédito, gestores de ativos e bancos de varejo do mundo representa um alvo de alto perfil para os reguladores antitruste.

Entretanto, o alinhamento a longo prazo dos membros fundadores da OUSD permanece uma variável.

Stripe adquiriu recentemente o Empresa de infraestrutura de stablecoin Bridge e continua a desenvolver seu conjunto independente de fintech. Os principais parceiros bancários estão testando sistemas proprietários de depósitos tokenizados, enquanto empresas como Ripple está lançando suas próprias stablecoins especializadas.

Como essas redes de distribuição massivas estão protegendo ativamente suas estratégias em vários produtos de ativos digitais simultâneos, a falta de compromissos de distribuição exclusiva poderia diluir a velocidade da rede da OUSD.

Em vista disso, Kayla Phillips, VC blockchain da Hivemind, disse:

“Como todos esses partidos irão coordenar e governar? Parece improvável que todos os 140 tenham assento igual à mesa, se quiserem que isso seja eficaz. Se não estiverem no conselho de administração, ainda serão incentivados a participar do consórcio?”

O surgimento do OUSD destaca uma tendência mais ampla de fragmentação e potencial abstração da camada stablecoin.

Em vez de funcionar como um produto autónomo voltado para o consumidor, a tecnologia é cada vez mais vista pelas grandes empresas como um mecanismo de liquidação de back-end comoditizado.

Para a Circle, manter sua participação no mercado exigirá a aceleração da implantação de seus conjuntos de desenvolvedores de valor agregado, como seu Protocolo de transferência entre cadeias (CCTP) e carteiras institucionais incorporadas, garantindo que a sua camada de software proporciona utilidade que vai além da distribuição básica de margens de juros.

Em última análise, a competição pela supremacia da moeda estável passou da implementação técnica para uma negociação direta sobre a economia da rede.

À medida que as plataformas de distribuição se organizam para reter uma maior parte do rendimento gerado pelas suas próprias bases de utilizadores, o modelo liderado pelo emitente enfrenta o seu maior desafio até agora no lado da distribuição.