Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O CME Group planeja fazer com que seus futuros e opções de criptomoeda sejam negociados 24 horas por dia a partir de 29 de maio, uma linha de produtos que registrou US$ 3 trilhões em volume nocional em 2025 e está 46% acima desse ritmo no acumulado do ano.

A Bolsa de Valores de Nova York da ICE está desenvolvendo uma plataforma de títulos tokenizados construída para operações 24 horas por dia, 7 dias por semana, liquidação instantânea, pedidos do tamanho de dólares e financiamento baseado em moeda estável, dependendo de aprovações regulatórias.

Ambas as operadoras de exchange direcionaram capital e infraestrutura para a mesma estrutura sempre aberta, pioneira em locais cripto-nativos.

A Bloomberg informou em 15 de maio que os mesmos dois intercâmbio gigantes estão pressionando as autoridades dos EUA para controlar o Hyperliquid, o local de criptografia offshore que construiu o modelo antes de qualquer um dos titulares entrar com a ação.

Segundo pessoas familiarizadas com as discussões, CME e o ICE alegou que o anônimo da Hyperliquid negociação ambiente pode distorcer preços globais do petróleofacilitar a manipulação do mercado e permitir que os intervenientes estatais contornem a aplicação de sanções.

A Bloomberg havia relatado separadamente em março que um contrato perpétuo Hyperliquid que rastreava o petróleo bruto WTI gerou mais de US$ 1,2 bilhão em volume de 24 horas durante um pico de petróleo no mercado tradicional, tornando-se brevemente o segundo mercado mais negociado da plataforma.

A luta que a CME e a ICE estão alegadamente a levar a Washington é sobre quem consegue gerir os mercados contínuos quando o petróleo está sobre a mesa, e se os decisores políticos irão tratá-la como uma questão de integridade do mercado ou de competitividade.

| Local / operador | Movimento de mercado 24 horas por dia, 7 dias por semana | Por que isso importa |

|---|---|---|

| Grupo CME | Os futuros/opções de criptografia funcionam 24 horas por dia, 7 dias por semana, em 29 de maio; Volume nocional de US$ 3T em 2025; +46% de ritmo anual acumulado no ano | Validação incumbente de mercados criptográficos sempre abertos |

| GELO/NYSE | Plataforma de títulos tokenizados para operações 24 horas por dia, 7 dias por semana, liquidação instantânea, pedidos do tamanho de dólares, financiamento em moeda estável | Wall Street adotando estrutura de mercado estilo cripto |

| Hiperlíquido | Já vivo; Volume de crimes em 30 dias de US$ 176,4 bilhões; Volume de 24 horas de US$ 7,9 bilhões; Juros em aberto de US$ 9,3 bilhões | O local cripto-nativo provou o modelo antes que os titulares o escalassem |

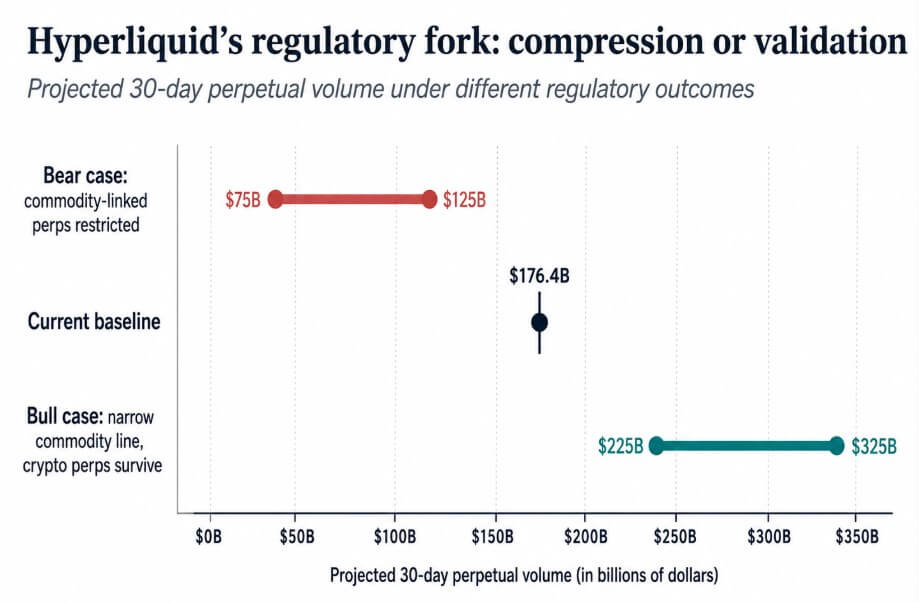

DeFiLlama lista a Hyperliquid com aproximadamente US$ 176,4 bilhões em volume perpétuo de 30 dias, US$ 7,9 bilhões em volume perpétuo de 24 horas e US$ 9,3 bilhões em contratos em aberto, anualizando cerca de US$ 2,15 trilhões.

A Hyperliquid é responsável por 31,7% do volume de perp DEX de 30 dias, mas detém 58,5% dos contratos em aberto de perp DEX, transportando quase 60% da liquidez com posição no setor, enquanto representa menos de 33% de seu volume de negociação.

A estrutura funciona como uma carteira de pedidos totalmente on-chain, onde cada negociação e liquidação é liquidada com finalidade de um bloco em seu próprio L1, e seu Estrutura HIP-3 permite que os desenvolvedores implantem mercados perpétuos sem permissão com oráculos personalizáveis, limites de alavancagem e parâmetros de liquidação.

O mercado função que esta arquitetura oferece, consistindo em exposição eletrônica sempre aberta e alavancada aos principais ativos, executada em infraestrutura totalmente on-chain, com participantes pseudônimos e criação de mercado sem permissão.

Os mercados contratuais designados regulamentados pela CFTC devem manter sistemas de vigilância automatizados, monitorização em tempo real, dados de registo de auditoria capazes de reconstruir todas as negociações e mecanismos formais para investigar e disciplinar a má conduta.

A CFTC estava exercendo exatamente essas capacidades de detecção quando examinou futuros de petróleo negociações realizadas nas plataformas CME e ICE antes dos principais anúncios da política iraniana da administração do presidente Donald Trump.

Relatórios encontraram uma aposta de aproximadamente US$ 950 milhões na queda do petróleo preços colocada horas antes do anúncio de cessar-fogo EUA-Irão, e uma posição de cerca de 500 milhões de dólares em futuros de petróleo estabelecida pouco antes do anúncio político de 23 de Março.

O representante Ritchie Torres pediu separadamente que a SEC e a CFTC investigassem o comércio de US$ 950 milhões, dizendo que seu momento levantava questões sobre o potencial uso de informações privilegiadas e a integridade do mercado.

A CFTC ordenou JPMorgan pagar US$ 920,2 milhões em 2020 por falsificação e manipulação em metais preciosos e futuros do Tesouro, então o maior alívio monetário que a agência já havia imposto em um caso de falsificação.

As ações de fiscalização contra a TotalEnergies Trading, Trafigura, Glencore, Vitol e BP nos mercados de commodities ao longo da última década mostram o mesmo padrão, onde a má conduta atingiu escala material antes da intervenção da fiscalização, com regulamento fornecendo as ferramentas para detectá-lo e puni-lo somente quando o dano estiver feito.

O registo da aplicação mostra que as negociações oportunas ou suspeitas podem atingir uma escala material dentro de perímetros regulamentados antes que alguém intervenha, à medida que os mais recentes movimentos do preço do petróleo ligados ao Irão, essas negociações foram executadas nas plataformas CME e ICE.

| Caso/evento | Local ou contexto de mercado | Quantidade/escala | Conclusão do artigo |

|---|---|---|---|

| Comércio de petróleo ligado ao Irão antes do cessar-fogo | Plataformas CME / ICE, por Reuters | ~$ 950 milhões | Momentos suspeitos podem ocorrer dentro de locais regulamentados |

| Posição futura do petróleo antes do anúncio de 23 de março | Plataformas CME / ICE, por Reuters | ~$ 500 milhões | A vigilância pode detectar negociações após o fato |

| Caso de falsificação/manipulação do JPMorgan | Metais preciosos e futuros do Tesouro | Multa de US$ 920,2 milhões | Os mercados regulamentados ainda exigem fiscalização |

| Casos do mercado de commodities envolvendo TotalEnergies, Trafigura, Glencore, Vitol, BP | Mercados de petróleo, gás e commodities | Múltiplas ações de fiscalização | As falhas de integridade do mercado não são exclusivas da criptografia |

Se os reguladores aceitarem o enquadramento relatado pela CME e ICE, o foco da aplicação irá pousar nos mercados vinculados a commodities da Hyperliquid.

Os criminosos ligados ao petróleo enfrentam restrições de acesso, requisitos de divulgação de oráculos ou cercas geográficas por parte de fornecedores front-end, enquanto os criptoperpétuos caem em um grupo regulatório separado.

Sob esse resultado, o volume de perp de 30 dias da Hyperliquid se comprime para uma faixa de US$ 75 bilhões a US$ 125 bilhões, contratos em aberto e institucionais Bitcoin e ETH os fluxos migram para os futuros regulamentados 24 horas por dia, 7 dias por semana da CME.

Se Washington traçar uma linha estreita em torno dos criminosos ligados às commodities e deixar os mercados cripto-nativos em paz, ou se o exame da CFTC das negociações de petróleo ligadas ao Irão em plataformas estabelecidas minar o argumento de que os locais offshore são excepcionalmente perigosos, a Hyperliquid mantém a sua posição dominante nos perpétuos em cadeia.

A elevada volatilidade do petróleo sustenta a procura de exposição sempre aberta, a campanha de lobby existente valida a posição de mercado da plataforma entre os utilizadores existentes e o volume de 30 dias expande-se para um intervalo de 225 mil milhões a 325 mil milhões de dólares.

A estrutura do mercado cripto-nativo permanece competitiva em velocidade e capacidade de composição em comparação com qualquer local regulamentado que possa construir dentro dos perímetros de conformidade.

Os futuros perpétuos dos EUA permanecem numa zona regulamentar cinzenta, com a maior parte da atividade concentrada em locais offshore. Uma CFTC que agora examina negociações suspeitas de petróleo nas suas próprias plataformas licenciadas entra em qualquer ação de fiscalização offshore com uma pista retórica mais estreita.

CME e ICE estão construindo mercados contínuos e a Hyperliquid já mostrou quão forte é a demanda por eles. Os governantes estão a levar uma luta jurisdicional a Washington sobre quem controla os mercados que estão sempre abertos quando o activo subjacente é o petróleo.

Se os reguladores tratarem isso como uma preocupação genuína de integridade do mercado ou como um reposicionamento competitivo por parte dos operadores históricos que chegaram tarde ao modelo, determinará quais as instituições que controlarão a infra-estrutura de negociação de incumprimentos na próxima década.