Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Luta de rendimento de stablecoin mais uma vez consumiu o CLARIDADE Debate sobre a Lei no Capitólio, e o custo desse consumo é agora mensurável.

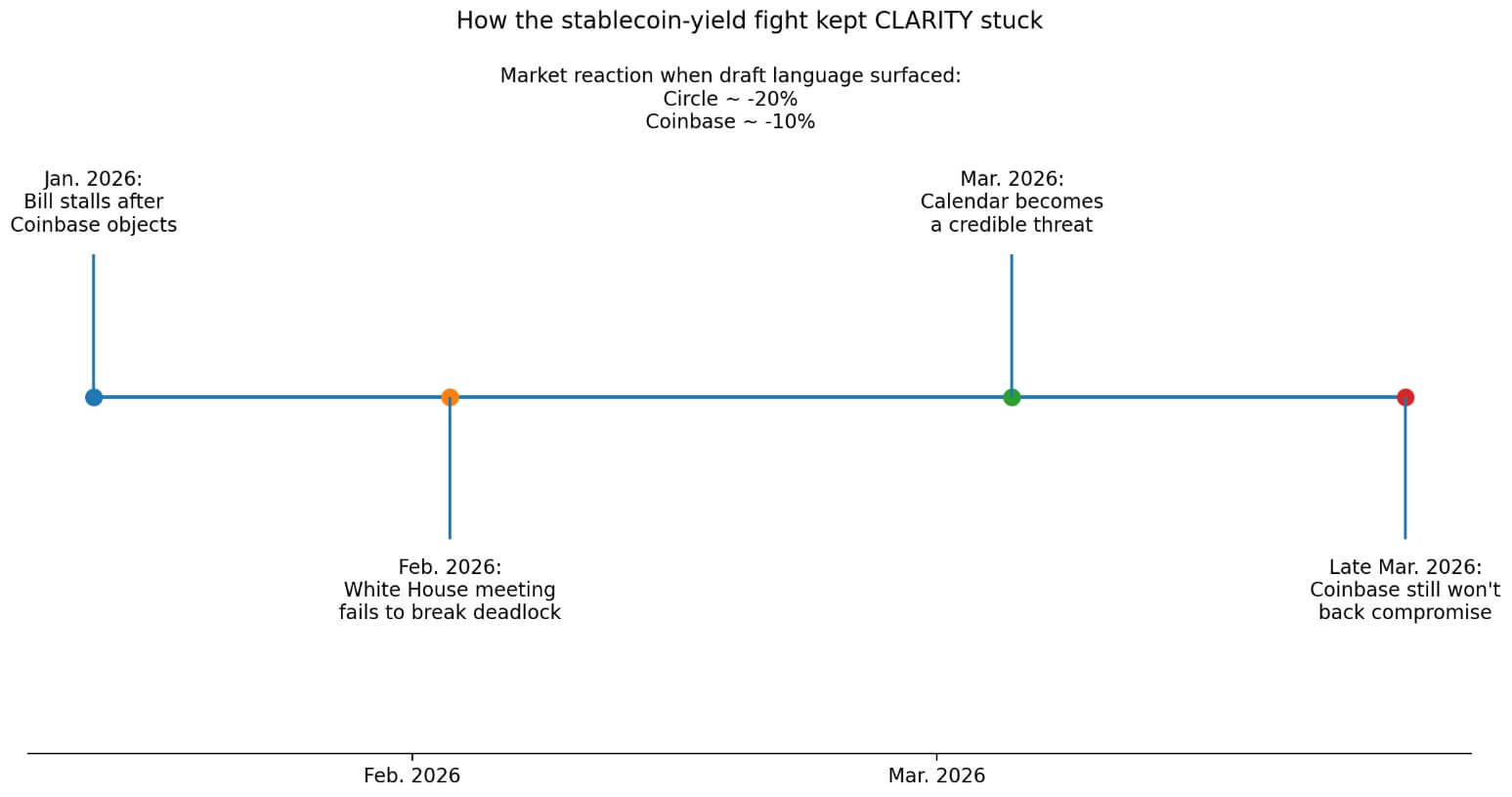

O projeto de lei foi paralisado em janeiro, quando a Coinbase se opôs aos seus termos, uma reunião na Casa Branca em fevereiro não conseguiu resolver o impasse e, em março, o próprio calendário tornou-se uma ameaça credível à aprovação.

O último relatório da Punchbowl sugeriu que os representantes da Coinbase disseram ao Senado que ainda não podiam apoiar o mais novo compromisso de rendimento de stablecoin. Mas o sinal é menos definitivo do que o intervalo de janeiro: Brian Armstrong não reafirmou publicamente sua oposição ao novo texto, e o conselheiro de criptografia da Casa Branca, Patrick Witt, rejeitou as alegações de que a Coinbase estava mais uma vez bloqueando o projeto de lei como “FUD desinformado”.

Isto deixa a questão actual ligeiramente mais limitada do que uma paralisação total da indústria: se a mais recente linguagem sobre recompensas ainda é demasiado restritiva para manter a coligação unida num projecto de lei cujos interesses vão muito além do rendimento.

Os bancos querem que o CLARITY feche o que consideram uma brecha na lei de stablecoin do ano passado que permite que as bolsas paguem recompensas passivas em saldos ociosos. As empresas de criptografia argumentam que proibir recompensas é anticompetitivo e enfraquece a aquisição de usuários.

Círculo caiu cerca de 20%e Base de moedas cerca de 10% quando surgiu o texto preliminar que impediria recompensas passivas de stablecoin, indicando que os mercados estão avaliando essa luta de forma agressiva.

A luta diz respeito a apenas uma característica do produto em uma classe de balanças. O alcance da CLARITY se estende por todo o ambiente operacional de criptografia dos EUA.

Em janeiro, relatórios apontavam que o projeto de lei do Senado definir quando os tokens são títuloscommodities ou outros, e conceder autoridade à CFTC sobre os mercados spot de criptografia.

Os republicanos bancários do Senado descrevem isso como traçar uma “linha brilhante” entre a jurisdição da SEC e da CFTC, encerrando o regime de aplicação por litígio que regeu a classificação de tokens durante anos.

O Estrutura aprovada pela casa atribui à CFTC autoridade central sobre bolsas, corretores e revendedores de mercadorias digitais registrados, bem como contratos de venda no mercado à vista.

Esse acordo jurisdicional sustenta as listagens de bolsas, a distribuição de tokens, as decisões de custódia institucional e a postura legal de todas as empresas de criptografia que operam atualmente nos EUA.

A seção 202 do texto aprovado pela Câmara cria uma isenção do registro tradicional de títulos para ofertas qualificadas de commodities digitais, desde que os emissores cumpram os requisitos de divulgação.

As Seções 203-205 regem o tratamento do mercado secundário, vendas de informações privilegiadas e afiliadas, e o ponto em que uma rede blockchain se qualifica como suficientemente “madura” para sair da classificação de títulos.

Os republicanos do setor bancário do Senado enquadram isto como um regime de divulgação criado para um propósito que permite que projetos responsáveis levantem capital e, ao mesmo tempo, protejam os investidores.

Para a próxima geração de construtores, o acesso a um caminho legal de arrecadação de fundos nos EUA tem mais peso no longo prazo do que qualquer taxa de recompensa em um saldo de moeda estável.

| Área | O que CLARITY faria | Por que isso importa |

|---|---|---|

| Jurisdição SEC vs. CFTC | Traça uma linha estatutária entre quando os tokens ficam sob supervisão de títulos e quando ficam sob supervisão de commodities digitais, ao mesmo tempo que dá à CFTC autoridade sobre os mercados de criptografia à vista | Determina quem regula tokens, exchanges e negociações à vista, substituindo anos de ambiguidade e classificação orientada pela aplicação da lei |

| Caminho de arrecadação de fundos simbólicos | Cria uma isenção baseada em divulgação para ofertas qualificadas de commodities digitais e define regras para tratamento no mercado secundário, vendas privilegiadas e quando uma rede é considerada “madura” | Dá aos projetos um caminho legal nos EUA para levantar capital, em vez de forçar a formação de tokens no exterior |

| Proteções para desenvolvedores e DeFi | Exclui certas atividades, como validação, operação de nós e oráculos, publicação ou atualização de software, desenvolvimento de carteiras, fornecimento de interfaces de usuário e publicação de sistemas blockchain, de serem tratadas como intermediação regulamentada | Reduz o risco legal para os construtores e traça uma linha mais clara entre escrever código e operar um intermediário financeiro |

| Autocustódia e direitos peer-to-peer | Preserva o direito dos indivíduos de usar carteiras de hardware ou software para autocustódia legal e de se envolver em transações legais de ativos digitais ponto a ponto | Protege direitos básicos de propriedade e uso que muitos na criptografia consideram fundamentais |

| Encanamento de mercado centralizado | Exige que bolsas, corretores e revendedores se registrem, atendam aos padrões de gerenciamento de capital e de risco, separem os fundos dos clientes, sigam regras de vigilância e divulgação e usem custodiantes qualificados | Cria a estrutura operacional e de custódia que as instituições precisam antes de expandir a participação na criptografia dos EUA |

Seções 309 e 409 do projeto de lei aprovado pela Câmara excluir certas atividades relacionadas ao DeFi da regulamentação SEC e CFTC, preservando ao mesmo tempo a autoridade antifraude e antimanipulação.

A lista protegida inclui validação, operação de nós e oráculos, publicação e atualização de software, desenvolvimento de carteiras, fornecimento de interfaces de usuário e publicação de sistemas blockchain.

Os republicanos bancários do Senado resumem a filosofia como reguladora do controle. Esse enquadramento tem peso direto para os desenvolvedores que agora operam sob uma ambiguidade criminosa genuína.

Um júri condenou Roman Storm em agosto de 2025 em uma contagem de conspiração para cometer um negócio de transmissão de dinheiro não licenciado, vinculado ao Tornado Cash. Chegou a um impasse nas contagens de lavagem de dinheiro e sanções.

Promotores buscou um novo julgamento sobre os encargos restantes.

A acusação de Storm segue um caminho legal regido inteiramente pela lei existente e pela suposta conduta anterior a qualquer reforma estatutária.

Um estatuto que trate a publicação de software e interfaces operacionais como atividades protegidas traçaria uma linha diferente daquela usada pelos promotores naquele tribunal, moldando a exposição legal do próximo desenvolvedor que enfrenta uma questão semelhante.

O relatório da Câmara afirma que um indivíduo dos EUA retém o direito de manter uma carteira de hardware ou software para autocustódia legal e de se envolver em transações diretas de ativos digitais peer-to-peer para fins legais, sujeito a sanções e limites de financiamento ilícito.

Os republicanos bancários do Senado confirmam separadamente que o projeto preserva a autocustódia. Essa disposição aborda uma questão fundamental sobre a propriedade de criptografia americana que apenas um estatuto pode resolver com durabilidade entre as administrações.

As bolsas de mercadorias digitais registadas no âmbito do CLARITY teriam de cumprir as normas de cotação, as obrigações de vigilância comercial, as regras de conflito de interesses e as salvaguardas do sistema. Eles poderiam listar apenas ativos com divulgações públicas cobrindo código-fonte, histórico de transações e economia de ativos.

Corretores e revendedores se registrariam, atenderiam aos padrões de capital e gestão de risco, segregariam os fundos dos clientes e manteriam os ativos digitais dos clientes com custodiantes qualificados.

Esta é a camada de infraestrutura de mercado que os grandes gestores de ativos precisam antes de expandir a sua exposição às criptomoedas nos EUA para além das estruturas de ETF já aprovadas.

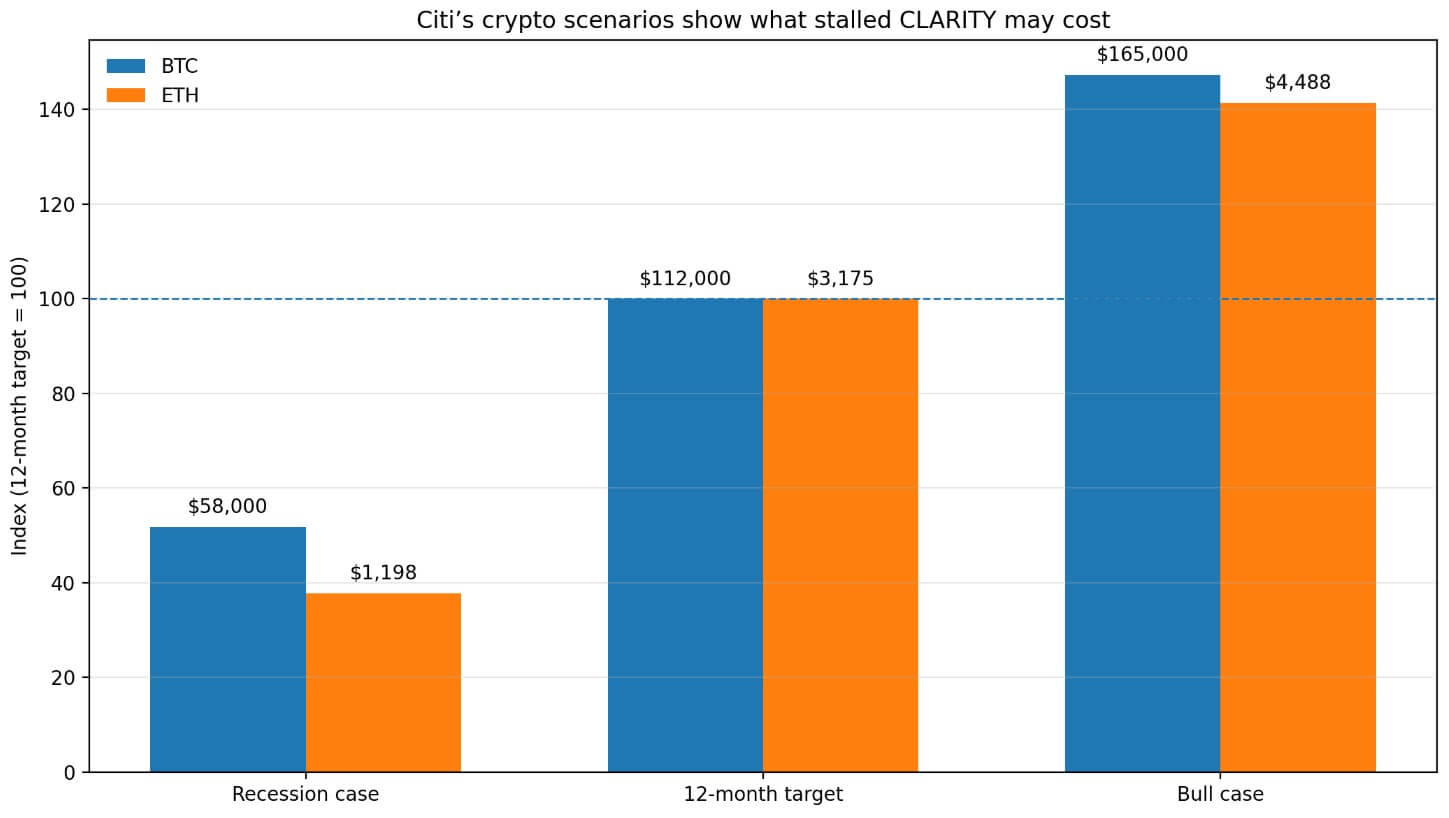

Citi cortar seus 12 meses Bitcoin meta de $ 112.000 de $ 143.000 e sua meta de ETH de $ 3.175 de $ 4.304 em março, citando a legislação paralisada da estrutura de mercado dos EUA e uma janela cada vez mais estreita para os catalisadores regulamentares necessários à adopção institucional.

A alta do Citi manteve o BTC em US$ 165.000 e ETH em US$ 4.488, e seu cenário de recessão colocou o BTC em US$ 58.000 e o ETH em US$ 1.198.

Essa dispersão entre os resultados reflecte exactamente o que o CLARITY deveria comprimir: o prémio de incerteza incorporado na classificação dos tokens dos EUA, na supervisão cambial e no acesso institucional.

Sem um estatuto duradouro, a indústria continua a operar sob a orientação de agências que mudam de acordo com as administrações.

Uma conclusão otimista inclui a luta pelo rendimento para encontrar um compromisso viável antes O tempo do plenário do Senado evapora. Com esse ponto de veto liberado, um número suficiente de democratas se junta à coalizão e o CLARITY chega à votação final em 2026.

A consequência do mercado passa directamente pela matemática otimista do Citi: as linhas estatutárias da SEC/CFTC revivem a narrativa do catalisador regulamentar, dando aos alocadores institucionais a segurança jurídica para expandir as posições.

Os projetos lançam ofertas de tokens nos EUA sob a Seção 202, a responsabilidade do desenvolvedor se restringe à conduta isolada e as proteções de autocustódia estão incorporadas na lei federal.

Por outro lado, as recompensas passivas e as recompensas baseadas em atividades podem permanecer inconciliáveis. O tempo de plenário no Senado resultaria em disputas éticas, lutas de reconciliação entre comitês e no calendário de meio de mandato.

O Congresso então se aproxima das eleições sem um pacote finalizado, e a criptografia continua a operar sob o histórico de aplicação, orientação parcial da agência e sinais dependentes da administração.

Como consequência, a questão da responsabilidade do promotor permanece em aberto, a fronteira SEC/CFTC continua contestada, os projectos continuam a encaminhar angariações de capital para o exterior e os direitos de autocustódia permanecem desprotegidos por lei.

A luta pelo rendimento que consome a janela legislativa do CLARITY bloqueia a arquitetura legal que governaria quem regulamenta os tokens, como os construtores arrecadam dinheiro, se os desenvolvedores enfrentam exposição criminal por publicar código e se os americanos podem manter seus próprios ativos sem ambiguidade federal.

O rendimento ainda é o ponto de estrangulamento operacional mais evidente, mas já não é o único obstáculo à lei. Os democratas envolvidos nas negociações também promoveram conflitos de interesses e preocupações de lucro pessoal ligadas à atividade criptográfica ligada a Trump, acrescentando outra fonte de atraso à medida que a janela legislativa se estreita.