Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os usuários de criptografia passaram anos tornando o USDC o dólar padrão para negociações, empréstimos e liquidações institucionais de DeFi, mas o novo stablecoin Open USD do Open Standard está testando se os dólares que os usuários possuem podem ser reembolsados.

O Open Standard diz que as empresas poderão cunhar e resgatar Open USD gratuitamente, em volume ilimitado, e que os lucros de reserva fluirão para empresas parceiras, líquidos de uma taxa de administração.

A iniciativa já possui mais de 140 negóciosincluindo Visa, MasterCarde Base de moedas. O Open Standard enquadra o design em torno da escala, do lucro por padrão e de um conselho de governança formado por empresas parceiras.

Essa estrutura representa uma verdadeira reviravolta na forma como as guerras das stablecoins se desenrolaram, desde uma luta pela confiança entre Amarração e Circle, por meio de uma luta pela conformidade, recompensada por GENIUS e MiCA regulamentado emissores, em uma luta de distribuição enquanto redes de pagamento e bolsas competiam pela colocação em aplicativos e trilhos.

O Open USD empurra essa disputa para uma nova fase, disputada por incentivos: quem é pago para reter, encaminhar e emprestar o próximo dólar digital.

Comentarista DeFi Ignas argumentou que os usuários cripto-nativos construíram a liquidez, o volume e a formação de hábitos do USDC, enquanto a vantagem econômica fluiu para CírculoCoinbase e seus parceiros de distribuição.

O Plasma é o principal teste para saber se esse comportamento encontra um novo lar, já que a rede já se comercializa em torno de gastos, economias, envios e ganhos com stablecoins por meio do Plasma One, um produto que oferece transferências instantâneas, gastos globais, cashback e ganhos baseados em saldo.

O Open USD está planejado para ser lançado com suporte nativo no Plasma e Tempo ainda este ano. Se isso se mantiver, a economia de reservas construída para as instituições poderá chegar diretamente aos utilizadores DeFi através de recompensas a nível da cadeia.

Um parceiro que arrecada receita de ações de reserva pode transformá-la em liquidez mineração em uma bolsa descentralizada, aumentou as taxas de empréstimo em garantias Open USD, reembolso em uma carteira ou descontos direcionados por meio de uma ponte.

| Rota de incentivo | Quem poderia financiá-lo | O que os usuários veem | Impacto DeFi |

|---|---|---|---|

| Mineração de liquidez DEX | Cadeias, protocolos ou parceiros Open USD | Recompensas por fornecer liquidez em Open USD | Cria profundidade de negociação e swaps de stablecoin mais rígidos |

| Impulsos no mercado de empréstimos | Protocolos de empréstimo ou fundos ecossistêmicos | APY mais alto para fornecimento de garantia em Open USD | Torna o Open USD útil em ciclos de alavancagem DeFi |

| Reembolso de carteira | Carteiras, aplicativos de pagamento ou parceiros de cartão | Recompensas por gastar, manter ou encaminhar Open USD | Transforma a adoção de stablecoin em hábito de consumo |

| Descontos de ponte/roteamento | Pontes, cadeias ou agregadores | Taxas mais baixas ou descontos para movimentação de Open USD | Puxa o volume de liquidação através dos trilhos preferenciais |

| Campanhas de troca | Parceiros CEX | Descontos em taxas, ganhos de produtos ou recompensas comerciais | Ajuda o Open USD a competir com a liquidez do USDC e do USDT |

Cada uma dessas rotas coloca o incentivo nas mãos de um parceiro, o que mantém o Open USD dentro das linhas que os reguladores traçaram em torno dos juros da moeda estável.

O Lei GENIUS proíbe os emissores de stablecoin de pagar juros diretamente aos detentores, e a regra deixa em aberto até que ponto as afiliadas e terceiros podem oferecer juros.

Coinbase já paga recompensas em USDC saldos, e PayPal paga-lhes sobre PYUSDuma estrutura que os bancos criticaram como uma solução alternativa que retira os depósitos do sistema bancário regulamentado.

A lista de parceiros do Open USD, que já inclui carteiras, exchanges e DeFi protocolos como Aave, Morpho, MetaMaske Trust Wallet ficam na mesma zona cinzenta.

O mercado que o Open USD está entrando é grande o suficiente para fazer com que valha a pena lutar por essa zona cinzenta.

DeFiLlama coloca o total moeda estável oferta de quase US$ 312 bilhões, com USDT em cerca de US$ 184,6 bilhões e USDC em cerca de US$ 73,9 bilhões. Citi aumentou sua previsão de stablecoin para 2030 para US$ 1,9 trilhão em seu cenário base e US$ 4 trilhões em seu cenário altista, citando um crescimento mais rápido e uma onda de anúncios de novos emissores.

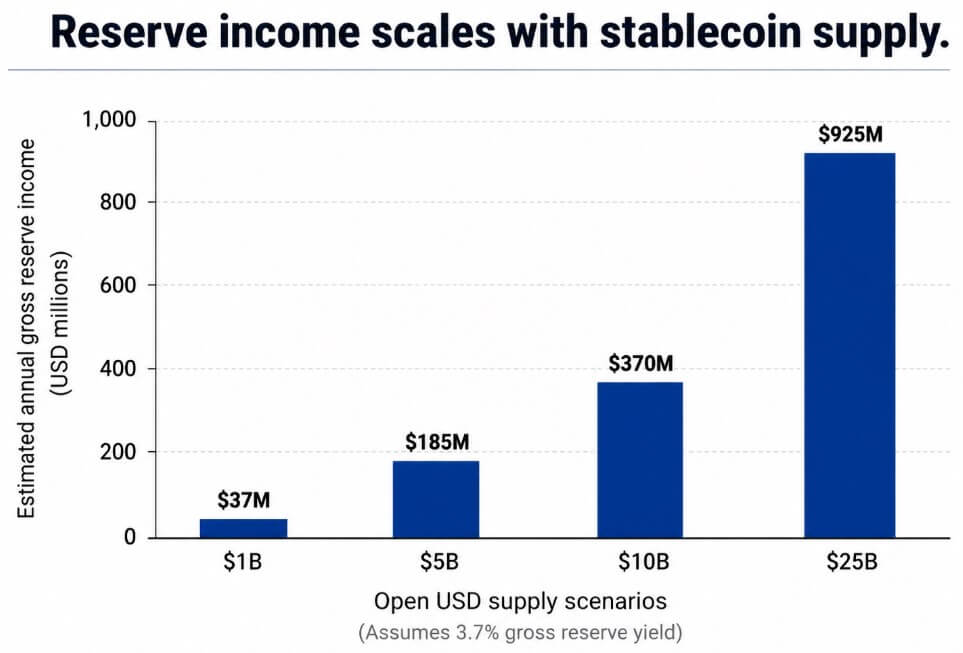

Com um rendimento de 3,7%, aproximadamente onde os títulos do Tesouro de curto prazo são negociados atualmente, cada mil milhões de dólares em dólares abertos em circulação geraria cerca de 37 milhões de dólares por ano em rendimento de reserva bruta antes de taxas e custos.

Os resultados do primeiro trimestre de 2026 da Circle mostram que o pool já está em movimento: US$ 653 milhões em receita de reserva contra US$ 407 milhões em distribuição, transação e outros custos, um número que a Circle diz ter aumentado devido a pagamentos mais elevados aos parceiros.

O registro anual de 2025 da Circle também revela que ela compartilha a receita relacionada às reservas diretamente com a Coinbase para manter o USDC líquido e amplamente utilizado, o mesmo manual do Open USD agora está sendo aplicado a uma lista de parceiros muito maior desde o início.

Os mercados reagiram imediatamente e as ações da Circle caíram até 17% durante o dia no dia do anúncio, atingindo um mínimo próximo de US$ 63, já que os investidores precificaram um impacto direto no rendimento de reserva que financia os negócios da Circle.

O caminho favorável faz com que os protocolos Plasma, Tempo, carteiras e DeFi transformem sua parcela da receita de reserva em campanhas de liquidez quase imediatamente. Pools abertos em USD aparecem no nativo do Plasma trocasempréstimo mercados aceite o token como garantia e as carteiras cobrem o reembolso das recompensas em nível de cadeia.

A liquidez inicial se concentra, de modo que mesmo uma taxa de repasse modesta se transforma em um subsídio significativo, o tipo de rendimento que afasta os depósitos dos pools de USDC e USDT, enquanto o Open USD permanece comercializado estritamente como um token de pagamento.

O caminho menos favorável deixa receitas de reserva onde quer que chegue. As empresas de pagamento e as bolsas tratam a sua parte como margem; Os incentivos DeFi permanecem ocasionais e temporários; e o Open USD circula principalmente dentro dos trilhos de liquidação empresarial.

Os usuários optam pelo USDC ou USDT, que já possuem a profundidade de liquidez e o suporte colateral que uma moeda estável precisa para ser útil em escala, uma vantagem que o Open USD ainda não conseguiu igualar.

A luta agora abrange a economia de reservas entre os emitentes, a distribuição entre as empresas de pagamento e o volume de liquidação entre as cadeias, mas os utilizadores mais fiáveis das criptomoedas preocupam-se menos com quem ganha do que com quem lhes paga mais para deter o próximo dólar digital.