Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os fluxos de stablecoin passaram da liquidez criptográfica para o mapa de mercado que os bancos centrais usam para rastrear o financiamento em dólares.

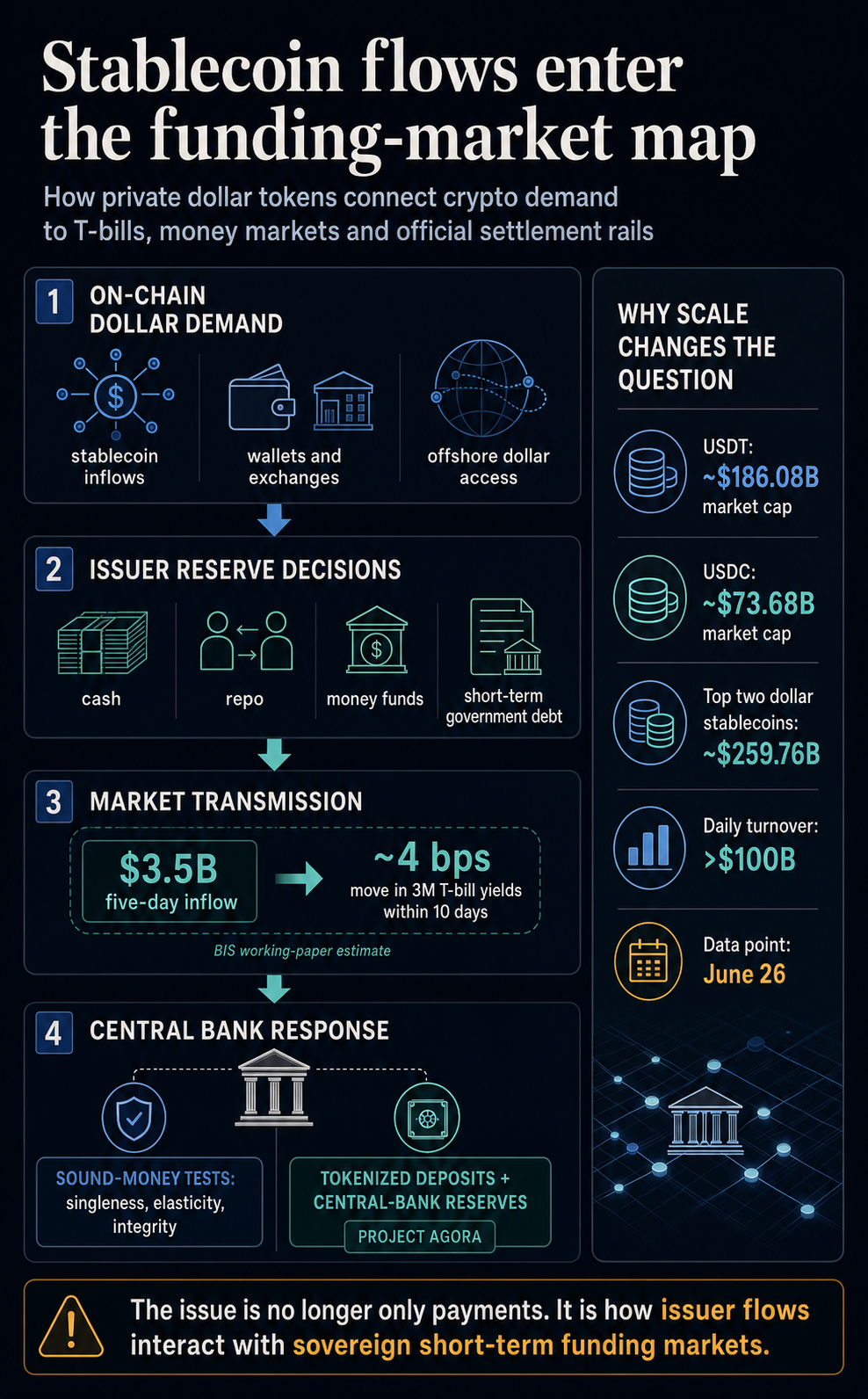

O Banco de Compensações Internacionaisno capítulo do seu Relatório Económico Anual de 23 de junho sobre inovação além das stablecoins, argumentou que os tokens privados em dólares ainda ficam aquém dos principais testes de dinheiro. O mesmo impulso do setor oficial agora ocorre ao lado de um estimativa de papel de trabalho que US$ 3,5 bilhões, O fluxo de stablecoin de cinco dias pode movimentar os rendimentos dos títulos do Tesouro de três meses em cerca de quatro pontos base em 10 dias.

A consequência é prática. As stablecoins estão se tornando um canal mensurável entre a demanda de dólares na rede e o front-end dos mercados de dívida soberana.

Para a criptografia, o crescimento da stablecoin agora traz um sinal do mercado de financiamento. Para os bancos centrais, a gestão de reservas, o comportamento de resgate e o desenho de liquidação tokenizada estão dentro da mesma conversa política.

O capítulo do BIS parte de um teste monetário básico. O dinheiro funciona porque os utilizadores podem tratar uma unidade como igual a outra, porque o sistema pode fornecer liquidez quando os pagamentos precisam de ser liquidados e porque a rede pode controlar o crime financeiro e preservar a confiança.

Stablecoins podem se mover rapidamente e podem ser programados em blockchains públicos. O BIS reconhece essa utilidade. O seu argumento é que os actuais acordos carecem do apoio institucional necessário para que os depósitos bancários e o dinheiro do banco central funcionem como activos de liquidação sem perguntas.

Na estrutura do BIS, os pontos fracos são a unicidade, a elasticidade da liquidez e a integridade. As stablecoins podem ser negociadas perto do valor nominal na maior parte do tempo, mas não têm o mesmo acesso à liquidação do banco central ou a mecanismos de liquidez em todo o sistema. Eles também podem se fragmentar em cadeias e locais, dificultando a aplicação da interoperabilidade e da integridade financeira em grande escala.

A adoção muda a questão política. Uma stablecoin usada principalmente como ativo de cotação criptográfica é outra. Uma moeda estável que se torna um grande instrumento em dólares lastreado em reservas e mantido em bolsas, carteiras e mercados offshore é outra.

O emitente tem então de decidir onde as reservas são mantidas, como os resgates são satisfeitos e que activos são comprados ou vendidos à medida que a procura muda.

O número mais claro vem do documento de trabalho do BIS sobre stablecoins e preços seguros de ativos. O artigo estima que uma entrada agregada de stablecoins de US$ 3,5 bilhões, cerca de dois desvios padrão em sua amostra, reduz os rendimentos dos títulos do Tesouro de três meses em cerca de 0,71 pontos base no impacto e em até quatro pontos base em 10 dias.

O artigo enquadra o efeito como específico da amostra, em vez de uma regra para cada fluxo de moeda estável. Ele usa dados diários de janeiro de 2021 a março de 2026, projeções locais e um instrumento projetado para isolar choques nos fluxos de stablecoins.

Ele também afirma que a estimativa é mais forte no intervalo de vencimento, onde os emissores têm maior probabilidade de manter reservas, e que os efeitos são amplificados quando os intermediários do mercado de títulos do Tesouro estão sob estresse ou à medida que o setor de moeda estável cresce.

Esse é o sinal político nas evidências. Um movimento de quatro pontos-base num único instrumento de taxa curta é pequeno isoladamente. Ainda é um sinal de que os emitentes de stablecoins se tornaram suficientemente grandes para que a sua alocação de reservas apareça no mercado usado para precificar a liquidez segura em dólares.

O documento complementar do BIS sobre tornando stablecoins estáveis(r) adiciona o outro lado do mesmo mecanismo. Grandes resgates podem forçar os emitentes a recorrer a reservas de caixa ou a vender obrigações de curto prazo.

O documento mostra como os limites de liquidez e de capital podem reduzir os riscos de incumprimento e de repercussão quando funcionam como amortecedores utilizáveis, enquanto regras rígidas também podem levar os emitentes a vendas de obrigações demasiado cedo durante o estresse.

| Canal stablecoin | Link de mercado | Sinal de política |

|---|---|---|

| Novas entradas | Mais demanda por títulos do Tesouro ou recompras de curto prazo | O BIS estima que os choques de entrada podem comprimir os rendimentos iniciais onde as reservas do emissor são investidas |

| Resgates | Uso de dinheiro ou vendas de títulos | Os modelos BIS mostram que os buffers podem reduzir as repercussões, mas o design do limite pode moldar a transmissão do estresse |

| Demanda externa | Acesso digital ao dólar e conversão FX | A pesquisa do BIS relaciona choques líquidos de fluxo de moeda estável a lacunas de paridade, moedas locais e prêmios de financiamento em dólares |

| Tokenização oficial | Depósitos tokenizados e reservas do banco central | Os projetos do BIS estão testando trilhos de liquidação supervisionada dentro do sistema monetário de dois níveis |

Pesquisa separada do BIS sobre fluxos de stablecoin e mercados de câmbio estende o ponto além das letras do Tesouro. Constata que os choques nas entradas líquidas de stablecoins podem ampliar os desvios da paridade stablecoin-dólar, afetar os valores da moeda local e alterar os prêmios de financiamento em dólares de curto prazo.

A descoberta não chega a transformar cada transferência de stablecoin em um evento macro. Isto mostra porque é que os bancos centrais estão a estudar estes fluxos como parte da canalização do dólar e do câmbio.

Os dados de mercado do CryptoSlate em 26 de junho mostraram Amarração com uma capitalização de mercado de cerca de US$ 186,08 bilhões e um volume de negociação de 24 horas de cerca de US$ 84,95 bilhões. USDC ficou em valor de mercado de quase US$ 73,68 bilhões e um volume diário de negociação de US$ 15,54 bilhões.

Juntas, as duas maiores stablecoins em dólares representaram cerca de US$ 259,76 bilhões em valor de mercado e mais de US$ 100 bilhões em volume diário de negociação. As stablecoins permanecem muito menores do que o mercado do Tesouro, mas as suas carteiras de reservas estão concentradas em dinheiro, acordos de recompra, fundos monetários e dívida pública de curta duração.

O cenário político dos EUA e da Europa ajuda a explicar porque é que a questão das reservas está a chegar agora. A Casa Branca enquadrou o Lei GENIUS cerca de 100% de apoio líquido, divulgações mensais de reservas e a ideia de que stablecoins regulamentados poderiam apoiar a demanda por títulos do Tesouro e pelo dólar.

Esta é uma afirmação política, e não uma certeza do mercado, mas explica porque é que a composição das reservas se tornou central.

A Europa está a fazer uma pergunta semelhante do outro lado. A Comissão Europeia abriu uma revisão de 2026 de Estrutura de criptoativos do MiCAincluindo tokens referenciados a ativos e de moeda eletrónica.

O BCE também argumentou que as stablecoins passaram para o centro do debate político, à medida que os tokens denominados em dólares levantam questões sobre a soberania monetária e procura de títulos soberanos.

A questão real é o tipo de instituição financeira que os emitentes se tornam quando a regulamentação os empurra para activos de reserva específicos, divulgações, regras de resgate e relatórios de supervisão.

Esta combinação de políticas deixa aos bancos centrais uma tarefa mais difícil do que aprovar ou rejeitar uma categoria de produto. As regras de reservas podem melhorar a divulgação, a disciplina de liquidez e a confiança no resgate, mas também podem tornar as carteiras dos emitentes mais fáceis de interpretar como grandes posições no mercado de financiamento.

Um emissor regulamentado de stablecoin que compra títulos em tamanho durante o crescimento e vende ou esgota ativos líquidos durante o estresse é mais do que uma empresa de pagamento em termos de mercado. É também um balanço cujos fluxos podem interagir com os instrumentos utilizados para transmitir liquidez em dólares.

O caminho preferido do capítulo é integrar o financiamento tokenizado no sistema monetário de dois níveis existente, no qual o dinheiro do banco central ancora a liquidação e as instituições privadas regulamentadas prestam serviços aos utilizadores.

É aí que Projeto Ágora cabe. O projeto BIS Innovation Hub reúne bancos centrais e mais de 40 instituições financeiras regulamentadas para testar pagamentos transfronteiriços no atacado usando depósitos de bancos comerciais tokenizados e reservas de bancos centrais tokenizadas em uma plataforma compartilhada.

Em um Anúncio de 27 de maioo BIS disse que o projeto já mostrou que a liquidação atômica em várias moedas pode ser executada usando depósitos tokenizados e reservas do banco central, preservando ao mesmo tempo o caráter legal desses instrumentos.

A próxima fase pretende avançar em direção a testes de valor real.

Essa é a resposta institucional à questão da moeda estável. As stablecoins privadas mostraram que os usuários desejam instrumentos em dólares programáveis que se movam através de locais digitais. Os bancos centrais estão agora a testar se as mesmas funções podem ser executadas através de depósitos tokenizados e de activos de liquidação do banco central, sem perder as salvaguardas que fazem o dinheiro funcionar sob pressão.

Para os mercados de criptomoedas, a consequência vai além da regulamentação mais rígida das stablecoins. Se os emitentes forem grandes gestores de reservas, então as entradas, os resgates e a alocação de activos tornam-se sinais do mercado de financiamento.

Se os depósitos tokenizados ganharem força, as stablecoins enfrentarão a concorrência de um modelo que oferece programabilidade sem sair do perímetro bancário e de liquidação do banco central.

A próxima coisa a observar é se o crescimento da stablecoin vem principalmente da nova demanda offshore por dólares digitais ou de saldos que de outra forma ficariam em bancos e fundos monetários.

O primeiro caminho poderia aprofundar a procura por activos de curto prazo em dólares, ao mesmo tempo que alargava o alcance do dólar. A segunda poderia tornar os resgates, as vendas de reservas e as mudanças no financiamento bancário mais importantes em situações de tensão.

De qualquer forma, o debate mudou. Stablecoins ainda são tokens de pagamento para usuários e trilhos de liquidez para locais de criptografia. Estão também a tornar-se parte do mecanismo através do qual a procura de dólares chega aos mercados de dívida soberana.

É por isso que os bancos centrais os tratam como algo mais do que um canal criptográfico.