Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Banco da Inglaterra removeu a maior objeção à usabilidade de seu plano de stablecoin esterlina, mas manteve um teto sobre o tamanho que qualquer token sistêmico de libra pode se tornar.

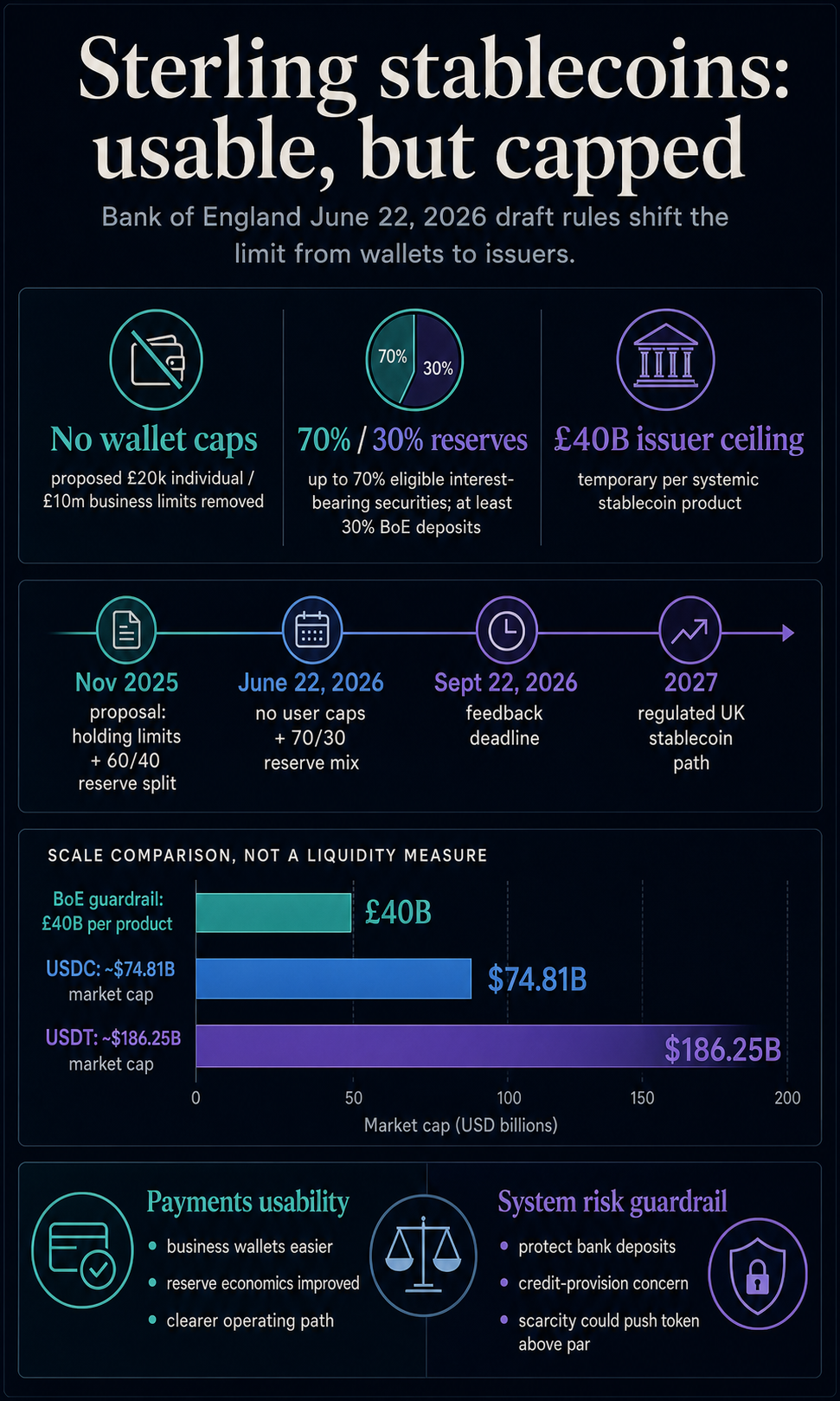

Numa declaração política de 22 de Junho e num projecto de Código de Prática, o banco central retirou os limites de detenção propostos para indivíduos e empresas, aumentou a percentagem de activos de garantia que podem ser detidos em títulos remunerados e substituiu os limites máximos ao nível da carteira por uma barreira de protecção temporária de emissão de £40 mil milhões para cada produto de moeda estável esterlina sistémica.

Isso transforma o debate no Reino Unido em escala. Um token que já não tenha de policiar os saldos comerciais normais é mais plausível como infraestrutura de pagamentos, mas um emitente bem-sucedido ainda seria racionado antes de atingir a capitalização de mercado dos maiores tokens em dólares.

O resultado é um modelo de racionamento diferente.

O Reino Unido está a preparar o caminho para que as fichas regulamentadas de libras operem a partir de 2027, reservando-se ao mesmo tempo o direito de abrandar o seu crescimento até que o Banco esteja convencido de que as stablecoins não drenarão os depósitos do sistema bancário com rapidez suficiente para minar o acesso ao crédito.

O Banco consulta de projeto de regras fecha em 22 de setembro de 2026, com o Código de Prática previsto para ser finalizado até o final do ano. Espera-se que as stablecoins regulamentadas operem no Reino Unido a partir de 2027.

De acordo com a proposta de novembro de 2025, o Banco considerou limites temporários de retenção por moeda de £ 20.000 para indivíduos e £ 10 milhões para empresas.

Propôs também uma combinação de reservas que teria permitido que até 60% dos activos de garantia estivessem em dívida de curto prazo do governo do Reino Unido e exigiria que pelo menos 40% estivessem em depósitos bancários não remunerados.

O novo declaração de política diz que esses limites no nível do usuário não serão implementados. Em vez disso, cada produto stablecoin sistêmico estará inicialmente sujeito a uma emissão máxima de £ 40 bilhões.

A divisão das reservas também se move a favor dos emitentes: até 70% dos activos de garantia podem ser detidos em dívida de curto prazo do governo do Reino Unido remunerada, enquanto os restantes 30% devem ser detidos em depósitos do banco central.

| Mudança no Banco de Inglaterra | O que melhora | O que ainda limita a escala |

|---|---|---|

| Nenhum limite de retenção individual ou empresarial proposto | Uso mais prático de carteira e pagamento comercial | A oferta total é limitada por produto sistêmico |

| 70% de ativos de garantia permitidos em títulos remunerados elegíveis | Melhor economia do emissor do que a permissão anterior de 60% | 30% ainda estão em depósitos bancários não remunerados |

| Proteção de emissão temporária de £ 40 bilhões | Menos complexidade operacional do que policiar os saldos dos usuários | Um token bem-sucedido pode atingir um limite máximo no nível do produto |

| Trajetória operacional de 2027 | Tempo mais claro para trilhos esterlinas regulamentados | Os tokens de dólar têm mais tempo para aprofundar sua liderança no mercado |

O primeiro ponto centra-se naturalmente no desaparecimento dos limites propostos para as carteiras e no caminho para 2027. Essas mudanças tornam um token esterlina sistêmico mais utilizável do que a proposta anterior.

A restrição simplesmente mudou.

O quadro de junho responde a uma questão que pairava sobre o regime do Reino Unido: se as stablecoins esterlinas sistémicas seriam demasiado difíceis de utilizar em fluxos de pagamentos normais.

A remoção dos limites de retenção proporciona às carteiras, comerciantes e grandes empresas uma superfície de produto mais limpa. O aumento da reserva de reservas remuneradas também dá aos emitentes uma melhor oportunidade de construir um negócio sem depender apenas de taxas de transação, vantagens de dados ou distribuição.

O trabalho do Reino Unido sobre stablecoins já é mais prático do que teórico. A FCA coorte de sandbox de stablecoins inclui empresas que testam serviços de stablecoin no Reino Unido, incluindo Monee, ReStabilise, Revolut e VVTX.

A proteção do Banco só se aplicaria se um produto fosse reconhecido como sistêmico e entrasse no regime do Banco, e não a todos os testes de sandbox por padrão.

Mas essas experiências mostram porque é que a concepção das regras tem consequências antes do lançamento completo: os emitentes precisam de saber se um produto pode servir fluxos de pagamento reais, caso seja bem-sucedido.

A resposta é agora mais construtiva do que era no projecto anterior. Um token esterlina pode ser construído em torno do uso, e não da conformidade com verificações de saldo individuais.

Quando um token se torna suficientemente grande para afetar os fluxos de pagamento, a questão é saber se o teto de 40 mil milhões de libras deixa espaço suficiente para o apoio cambial, saldos de trabalho e efeitos de rede que os tokens em dólares já desfrutam.

Os dados de mercado do CryptoSlate mostram a lacuna. USDT tem uma capitalização de mercado de aproximadamente US$ 186 bilhões, enquanto USDC tem cerca de US$ 74 bilhões.

Um limite de £ 40 bilhões se traduz em cerca de US$ 53 bilhões, bem abaixo de qualquer uma das principais moedas de dólar.

Como teste de escala, a lacuna permanece clara: um único token sistêmico de libra começaria com um teto bem abaixo do USDT e abaixo da capitalização de mercado combinada das duas maiores stablecoins em dólar.

Para os mercados criptográficos, a questão relevante é a integração prática. Se um token em libras esterlinas for limitado antes de atingir uma escala comparável, ainda pode ser útil para pagamentos no Reino Unido, mas pode permanecer principalmente doméstico, enquanto os tokens em dólares retêm a base mais profunda da atividade de mercado.

O argumento do Banco é que a adopção irrestrita poderia retirar dinheiro dos depósitos bancários demasiado rapidamente. A sua declaração política descreve o guardrail como uma medida transitória para mitigar os riscos para a concessão de crédito.

Afirma também que o Banco espera rever, flexibilizar e, em última análise, remover o limite assim que estiver satisfeito com a resolução dos riscos.

Este ponto é importante porque o guardrail é apresentado como uma ferramenta temporária de estabilidade financeira e não como um limite de tamanho permanente.

O Banco afirma que o nível inicial de £40 mil milhões foi calibrado utilizando o mesmo quadro analítico que apoiou a proposta anterior de limite de detenção.

Na sua opinião, o limite máximo ao nível do produto proporciona uma protecção semelhante à estabilidade financeira, evitando ao mesmo tempo os problemas técnicos e de privacidade da aplicação de limites em carteiras, empresas, contratos inteligentes e intermediários.

A Câmara dos Lordes Comitê de Regulamentação de Serviços Financeiros já havia pressionado o assunto. O seu relatório de 3 de junho dizia que o Reino Unido corria o risco de ficar para trás em relação aos EUA e à UE e apelou à reconsideração dos limites de detenção, dos requisitos de ativos de garantia não remunerados e das restrições aos bancos comerciais que emitem stablecoins.

do CryptoSlate cobertura anterior observou que os limites anteriores poderiam ter tornado o mercado de stablecoin de libra antieconômico antes do lançamento.

O Banco avançou em dois dos pontos de pressão, mas não em todos. Abandonou os limites de utilizadores propostos e facilitou a divisão das reservas.

Não eliminou o requisito de depósito no banco central sem rendimento e a última declaração não afrouxa claramente a questão da emissão de bancos comerciais destacada pelos legisladores.

O Banco também reconhece um novo risco criado pelo modelo de limite máximo de emissão. Se a demanda por uma stablecoin sistêmica exceder a oferta limitada, o token poderá ser negociado acima do valor nominal nos mercados secundários.

Esse é um problema diferente do medo usual de uma stablecoin cair abaixo de seu nível.

Nesse caso, a escassez pode tornar o token muito caro porque os usuários desejam mais dele do que os emissores estão autorizados a criar.

O Banco afirma que o risco é administrável e provavelmente exigiria um fluxo sustentado e em grande escala para uma moeda estável sistêmica.

Ainda assim, a admissão mostra claramente a compensação. Os limites de usuários prejudicariam diretamente a adoção.

Os limites máximos dos emitentes protegem o sistema bancário de forma mais limpa, mas podem transformar o sucesso num problema de oferta.

A estrutura de junho dá às stablecoins esterlinas um caminho mais claro. A decisão para emissores, carteiras e empresas de pagamentos é se esse caminho permite que eles se tornem úteis com rapidez suficiente.

O regime criptográfico mais amplo do Reino Unido também está avançando em direção a 2027, com a FCA delineando o caminho para as empresas que se preparam sob a nova estrutura.

Esse cronograma dá aos emissores e provedores de infraestrutura um ano para se prepararem, enquanto as stablecoins em dólar têm mais tempo para ampliar sua liderança no comércio de criptomoedas e nos fluxos de pagamentos em cadeia.

Para o Reino Unido, isso cria um resultado dividido. O Banco tornou as stablecoins esterlinas sistêmicas mais viáveis como infraestrutura de pagamento nacional.

Ele também manteve controles suficientes para evitar que qualquer token de libra competisse imediatamente com os maiores tokens de dólar em termos de tamanho. Ambos podem ser verdadeiros ao mesmo tempo.

O próximo sinal é se o guardrail de 40 mil milhões de libras permanece confortavelmente acima da adoção inicial ou se se torna o primeiro limite rígido que um emitente de sucesso deve negociar.

Se as stablecoins esterlinas permanecerem principalmente nos casos de pagamento e sandbox do Reino Unido, o limite pode parecer generoso.

Se bancos, fintechs, exchanges e plataformas de ativos tokenizados convergirem em torno de um único produto, o teto poderá se tornar a história.

Esse é o teste de mercado que o Banco criou. As stablecoins esterlinas agora têm um livro de regras mais utilizável. As stablecoins do dólar ainda têm escala.

A corrida gira em torno de saber se os emissores do Reino Unido podem criar uma demanda real de pagamento suficiente antes que a proteção temporária se torne a medida de até onde os tokens de libra podem circular.