Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os títulos vinculados à estratégia continuam a enfraquecer, mesmo com o Bitcoin [BTC] mantém-se perto da zona de US$ 65.800. Esta divergência está a tornar-se mais difícil de ser ignorada pelos investidores.

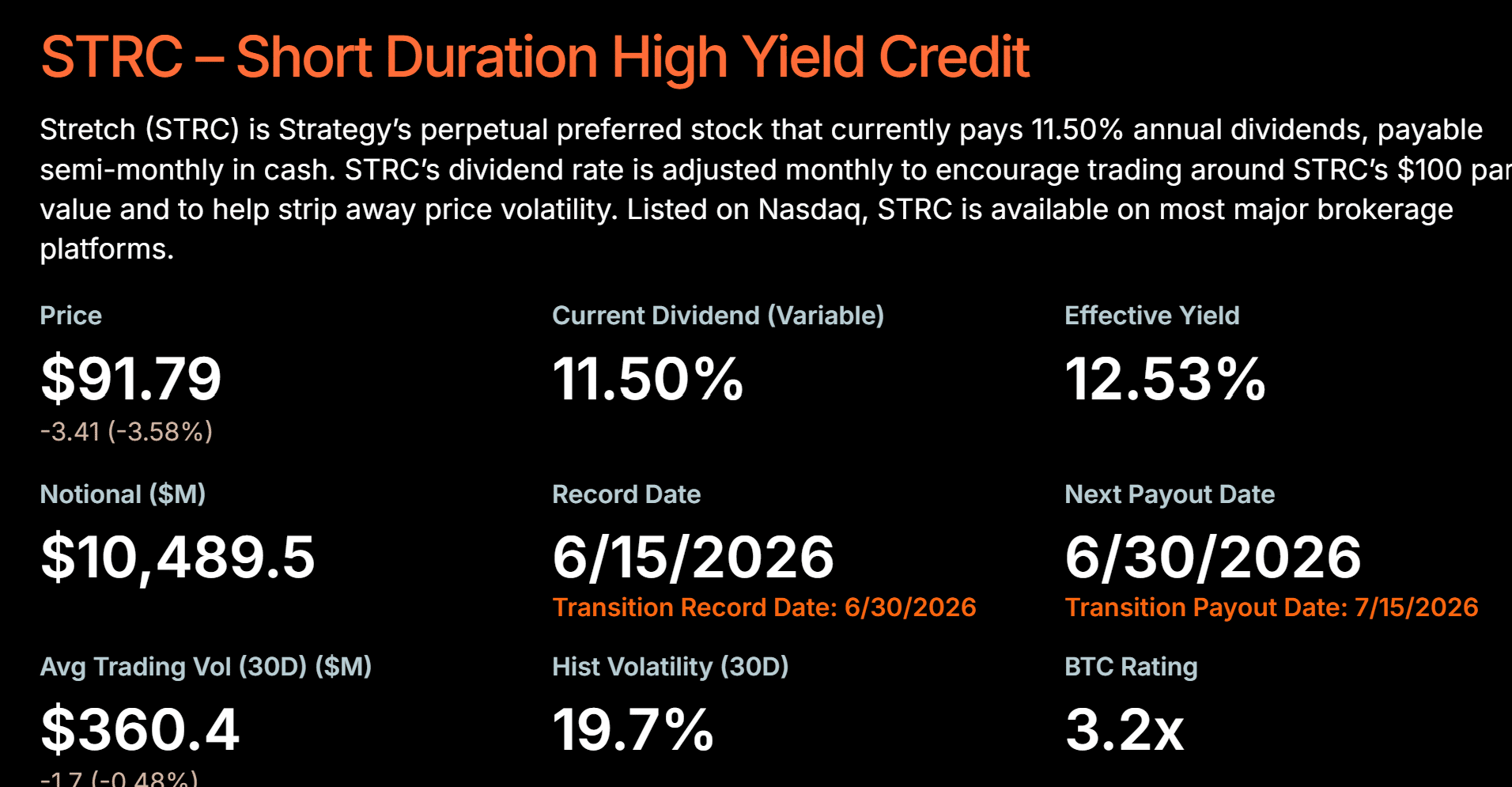

Stretch (STRC) foi negociado recentemente em torno de US$ 91 a US$ 95, ainda bem abaixo de seu valor nominal de US$ 100, apesar dos rendimentos de mais de 12%. Apesar dos rendimentos superiores a 12%, os investidores estão a apostar em riscos específicos da estratégia em detrimento da exposição ao Bitcoin, minando a confiança em toda a sua estrutura de capital.

Essa fraqueza sugere que os mercados estão precificando riscos além da direção do Bitcoin. Entretanto, a pressão entre Strife (STRF) e Stride (STRD) aponta para preocupações semelhantes, uma vez que os investidores parecem cada vez mais concentrados na alavancagem, na sustentabilidade dos dividendos e nas emissões futuras.

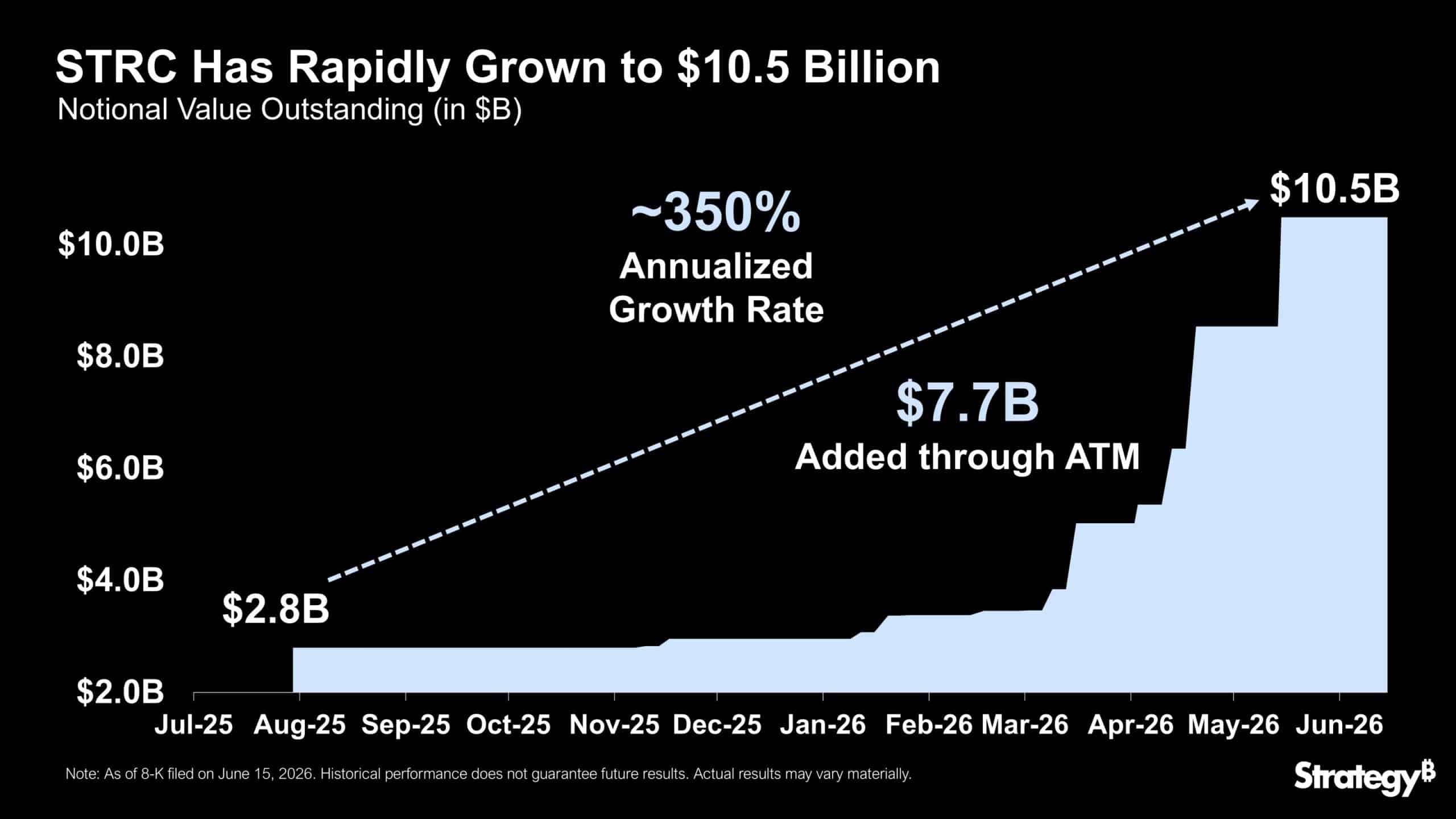

Entretanto, o rápido crescimento do STRC, de 2,8 mil milhões de dólares para 10,5 mil milhões de dólares, sugere que as emissões estão a ultrapassar a confiança, deixando os mercados cautelosos em relação a obrigações futuras.

Embora A estratégia ainda se mantém aproximadamente 847.000 BTC, a confiança em toda a estrutura de capital permanece frágil. Assim, os mercados exigem prémios de risco mais elevados para títulos vinculados ao Tesouro.

A menos que a liquidez esteja relacionada com a facilidade, estes títulos podem continuar desfasados, mesmo que Bitcoin estende sua recuperação.

A fraqueza dos títulos preferenciais da Strategy está a tornar-se cada vez mais uma questão de confiança e não uma questão de rendimento. Até o momento, o STRC era negociado perto de US$ 91,79, enquanto o STRD permanecia em torno de US$ 66 a US$ 68, elevando os rendimentos efetivos acima de 12% e 14,95%, respectivamente.

Normalmente, esses rendimentos atrairiam compradores. Em vez disso, os investidores continuam a exigir descontos mais profundos. Enquanto isso, reservas de caixa cresceram para cerca de US$ 871 milhões após uma recente recompra de dívida.

No entanto, os mercados parecem mais centrados nas obrigações futuras do que na liquidez atual. Como resultado, os investidores estão a questionar a cobertura de dividendos a longo prazo, deixando as pilhas preferenciais sob pressão persistente, apesar da melhoria das reservas de caixa.

O foco do mercado está gradualmente a mudar do apoio aos dividendos para uma execução mais ampla do balanço. Os investidores parecem procurar uma maior flexibilidade financeira e uma menor dependência do capital externo.

Entretanto, a gestão contínua de passivos e o crescimento consistente da liquidez poderão ajudar a reconstruir a confiança em toda a pilha preferencial. O Bitcoin ainda fornece a base da estrutura, mas os mercados parecem cada vez mais preocupados com a forma como esse valor é gerido.

Se a Estratégia demonstrar maior resiliência face a diferentes condições de mercado, o sentimento poderá melhorar. Até então, os títulos preferenciais poderão permanecer sensíveis aos riscos de execução e à cautela dos investidores.