Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A SEC avançou com a estrutura do mercado de criptografia em 13 de abril, sem esperar a ação do Congresso.

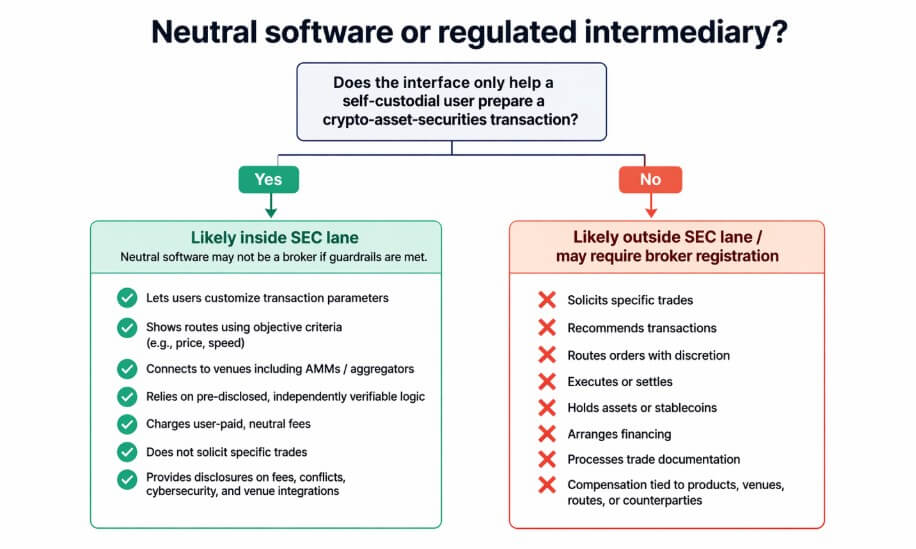

A Divisão de Negociação e Mercados da agência publicou uma declaração da equipe sobre Interfaces de Usuário Cobertas, como sites, extensões de navegador, aplicativos vinculados a carteiras e aplicativos móveis que ajudam os usuários em configurações de autocustódia a preparar transações em títulos de ativos criptográficos.

O pessoal disse que vai não se oponha a esses fornecedores operando sem registro de corretor de acordo com a Seção 15 da Exchange Act, desde que permaneçam dentro de um conjunto estrito de barreiras comportamentais e de divulgação.

Esse enquadramento do condicional, restrito e deliberadamente provisório reflete que a SEC está suficientemente envolvida em sua própria regulatório programa para esboçar as condições operacionais para uma pilha de títulos em cadeia, ainda ainda depende do Congresso por qualquer coisa que dure.

Um Provedor de Interface de Usuário Coberto se qualifica se permitir que os usuários personalizem parâmetros de transação, evitar a solicitação de negociações específicas, confiar em lógica de roteamento pré-divulgada e verificável de forma independente e apresentar opções de execução baseadas em fatores objetivos, como preço ou velocidade, entre outros.

A declaração inclui expressamente sistemas de negociação de razão distribuída, como sistemas automatizados mercado pools de liquidez e agregadores de liquidez do fabricante (AMM), como locais aos quais essas interfaces podem se conectar.

Essa é a primeira vez que a SEC descreve, com alguma especificidade operacional, como uma camada de interface de autocustódia para títulos de ativos criptográficos poderia funcionar enquanto permanecesse fora do status de corretor.

Para títulos tokenizados construtores, a imagem operacional que emerge é uma pilha deliberadamente fina que consiste em software que ajuda os usuários a expressar preferências, inspecionar rotas, comparar preços e custos de gás e assinar por meio de uma carteira de autocustódia.

O documento traça o limite de qualquer coisa que pareça intermediação, como nenhuma recomendação, nenhum roteamento discricionário de ordens, nenhuma execução, nenhuma custódia de fundos ou moedas estáveissem liquidação, sem acordos de financiamento e sem solicitação de negociações específicas.

Qualquer interface que negocie termos de transação, mantenha ativos de usuários, execute ou liquide transações, organize financiamento, conduza avaliações independentes ou processe documentação comercial está fora do escopo da declaração.

A compensação vinculada a produtos, locais, rotas ou contrapartes específicos também desqualifica um fornecedor.

A zona permitida da SEC cobre a exibição objetiva da rota e configurações de parâmetros direcionadas ao usuário. Qualquer coisa que envolva execução, discrição de roteamento ou custódia requalifica um provedor como corretor.

A declaração apontou explicitamente que um modelo de negócios intermediário exige registro de corretor, independentemente de a carteira ser autocustódica. Seu escopo termina na camada de interface, deixando o serviço completo DeFi produtos totalmente fora de sua cobertura.

Os protocolos que detêm ativos em contratos inteligentes, executam swaps em nome dos utilizadores ou agrupam o encaminhamento com custódia são intermediários numa categoria regulamentar diferente.

O alívio é específico para um formato de produto, com a economia comercial mais ampla em cadeia fora do escopo da declaração.

A declaração de 13 de abril é a terceira de uma sequência deliberada. Em 30 de janeiro, a SEC publicou uma declaração sobre títulos tokenizados, enquadrando-a como parte de um esforço mais amplo para esclarecer como as leis federais de valores mobiliários se aplicam aos criptoativos.

Em 17 de março, a agência descreveu seu trabalho interpretativo sobre a lei de ativos criptográficos como um grande passo em direção à clarezacomplementando o trabalho de estrutura de mercado do Congresso.

Comissário Hester Peirce e o diretor de negociação e mercados Jamie Selway descreveram o lançamento de 13 de abril como uma infraestrutura incremental para títulos tokenizados e estrutura de mercado criptográfico.

Em fevereiro, o presidente Paulo Atkins e Peirce disse que a equipe estava trabalhando uma isenção para negociação limitada de certos títulos tokenizados em novas plataformas, incluindo AMMs. Peirce disse mais tarde que a isenção em consideração seria restrita.

Os mercados abordados por estas regras já possuem um volume real. RWA.xyz mostra atualmente US$ 29,3 bilhões em ativos distribuídos do mundo real, mais de US$ 1 bilhão em ações públicas tokenizadas e ETFse US$ 13,4 bilhões em títulos do Tesouro dos EUA tokenizados.

DTCC disse que DTC é preparando um serviço de tokenização para o segundo semestre de 2026. A SEC está traçando regras para um mercado que já possui usuários e atividade de transferência.

O caso positivo passa pela isenção mais restrita que chega antes do fechamento da janela legislativa.

Se a SEC seguir a declaração de interface neutra de 13 de abril com um piloto AMM limitado que limita, permite e rege a negociação de títulos tokenizados na rede ao longo das linhas descritas por Atkins, os títulos tokenizados na rede negociação torna-se operacional dentro de um quadro regulamentar delimitado.

Os construtores que projetaram suas interfaces em torno do padrão de software neutro teriam infraestrutura instalada quando a isenção chegar. A recompensa é uma pilha de títulos em cadeia que é funcional, embora limitada, antes que o Congresso finalize um estatuto mais amplo.

O caso de baixa é a paralisia do produto na borda do produto. Porque a declaração não contém jurídico vigor, não cria direitos executáveis e expira em cinco anos na ausência de ação da Comissão, os advogados de organizações cautelosas podem tratar a via de 13 de abril como demasiado frágil para qualquer coisa ambiciosa. As interfaces permanecem informativas ou leves de roteamento.

A negociação séria de títulos tokenizados concentra-se em pilotos autorizados e liderados por titulares, como o serviço de tokenização da DTCC, programas de grandes bancos e estruturas semelhantes construídas em torno de entidades registradas, enquanto as arquiteturas de produtos que a declaração pretendia permitir são adiadas indefinidamente.

A própria isenção de responsabilidade do documento transmite a fragilidade, pois apenas a opinião do pessoal, sem força ou efeito jurídico, e aquém da ação da Comissão que lhe daria durabilidade.

O Senate Banking anunciou uma marcação da estrutura do mercado criptográfico em janeiro e a adiou enquanto as negociações bipartidárias continuavam. Desde 15 de abril, nenhuma nova data de marcação pública aparece nos materiais do comitê.

Secretário do Tesouro Scott Bessent instou o Congresso a aprovar a Lei CLARITY em 9 de abril.

Todos os três pontos de dados convergem para a mesma conclusão: apenas um estatuto pode manter aberta uma via estabelecida pela SEC.

Galáxia A Research e a Blockchain Association pressionaram a SEC em 14 de abril para alívio condicional de AMMenquanto a SIFMA argumentou que as novas estruturas de negociação em cadeia deveriam prosseguir sob uma regulamentação durável com padrões comparáveis de proteção ao investidor.

Essa divisão tripla entre funcionários da agência, indústria cripto-nativa e infraestrutura financeira existente é precisamente a configuração que torna necessária a resolução do Congresso e politicamente difícil.

| Parte interessada | O que eles querem | Por que isso importa |

|---|---|---|

| Equipe da SEC | Sala cirúrgica estreita sob autoridade existente | Permite que partes do mercado se movam agora, sem esperar pelo Congresso |

| Indústria cripto-nativa | Alívio condicional de AMM e trilhos de títulos tokenizados viáveis | Quer implantação real do produto antes que a legislação seja concluída |

| Infraestrutura financeira incumbente / SIFMA | Regulamentação duradoura e normas comparáveis de proteção dos investidores | Promove permanência, previsibilidade e salvaguardas tradicionais |

| Congresso | Uma estrutura legal de estrutura de mercado | Único caminho para uma clareza durável e irreversível |

O Presidente Atkins tem consistentemente enquadrado Criptografia do Projeto como complemento ao trabalho legislativo. A declaração de 13 de Abril é a expressão mais clara dessa postura, sendo suficientemente real para ser construída agora e suficientemente contingente para exigir algo mais durável.