Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

As stablecoins foram construídas com base na premissa de que a remoção de intermediários entre o remetente e o destinatário diminuiria a relevância das redes de pagamento legadas, mas o produto de stablecoin para o consumidor que mais cresce depende inteiramente de uma delas.

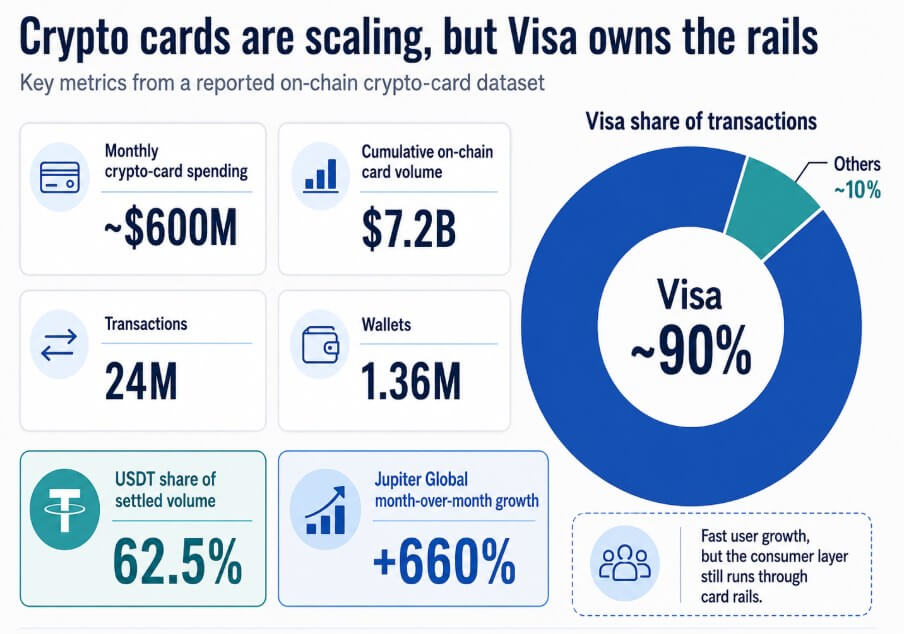

Dados relatados pela The Kobeissi Letter mostram que os gastos com cartões criptográficos atingiram cerca de US$ 600 milhões por mês, com US$ 7,2 bilhões em volume acumulado de cartões on-chain em 24 milhões de transações e 1,36 milhão de carteiras.

Aproximadamente 90% dessas transações foram processados através do Visacom USDT representando 62,5% do volume liquidado. A Jupiter Global, cujo cartão apoiado em USDC funciona nos trilhos da Visa, cresceu 660% mês a mês no mesmo conjunto de dados.

O Cartão Jupiter é um cartão de débito Visa garantido pelo saldo em USDC do usuário, aceito onde quer que Visa seja aceito. Depósito de usuários USDCque é convertido em dólares americanos por meio do cartão, e os comerciantes recebem decretos comuns, com o blockchain nunca tocando o ponto de venda.

Cartões Visa vinculados a stablecoin habilitados para ponte foi ao ar em 18 países em marçocom expansão planejada para mais de 100 países até o final do ano, cobrindo 175 milhões de locais comerciais Visa. Phantom e MetaMask estão entre as plataformas criptográficas que já distribuem cartões deste tipo.

O piloto de liquidação de stablecoin da Visa atingiu separadamente uma taxa de execução anualizada de US$ 7 bilhões em 29 de abril, um aumento de 50% em relação ao trimestre anterior e agora operando em nove blockchains, ainda um erro de arredondamento em relação ao volume de US$ 14,2 trilhões da Visa no ano fiscal de 2025, mas avançando rápido o suficiente para mostrar a direção.

Stablecoins expandem o conjunto de saldos que podem financiar a rede de cartões na finalização da compra, deixando a camada de aceitação intacta.

Os ativos duráveis da Visa incluem aceitação de comerciantes em mais de 175 milhões de locais, relacionamentos de conformidade integrados, ferramentas antifraude, infraestrutura de estorno e comportamento do consumidor treinado ao longo de décadas.

O que Visa faltava uma maneira de acessar saldos de carteiras cripto-nativas sem forçar os usuários a sair de sua experiência de usuário familiar ou comerciantes a aceitar novos métodos de pagamento, e os cartões criptográficos resolvem esse problema de forma limpa para a Visa.

Para a proposta original de que as stablecoins encaminhariam os consumidores para os trilhos dos cartões, como a criptografia fez com os bancos correspondentes para transferências internacionais, esse resultado é a versão desconfortável.

Manter USDC e usar Visa converte saldos de stablecoin em dinheiro gastável em grande escala, mas a Visa ainda fica entre a carteira denominada em dólares do usuário e o comerciante, capturando intercâmbio, dados e o relacionamento com o consumidor em cada transação.

A McKinsey estima que os pagamentos com stablecoins B2B sejam de cerca de US$ 226 bilhões anualmente, cerca de 60% do volume global de pagamentos com stablecoins, enquanto os gastos com cartões vinculados a stablecoins atingiram US$ 4,5 bilhões em 2025, um aumento de 673% em relação a 2024.

Um fornecedor colombiano paga em USDC, liquidando inteiramente na rede, enquanto um consumidor que compra café passa por um terminal Visa. Os Stablecoins prejudicam o pré-financiamento bancário, os intermediários cambiais e os correspondentes bancários de forma muito mais direta.

| Camada | Impacto da moeda estável | Quem está mais exposto | Quem se beneficia |

|---|---|---|---|

| Check-out do consumidor | Stablecoins ficam escondidos atrás da UX do cartão | Aplicativos de pagamento criptográfico direto | Visa, Mastercard |

| Aceitação do comerciante | Os comerciantes não precisam aceitar USDC/USDT diretamente | Sistemas POS cripto-nativos | Redes de cartões existentes |

| Liquidação transfronteiriça | Movimento do dólar mais rápido e mais barato | Bancos correspondentes, intermediários de remessas | Emissores de stablecoin, carteiras, fintechs |

| Depósitos bancários | Os usuários podem manter saldos em dólares fora dos bancos | Bancos comerciais, bases de depósitos EM | Emissores de stablecoin, bolsas |

| Corredores FX | Stablecoins reduzem a necessidade de conversão de moeda local | Corretores de câmbio, mesas de pré-financiamento | Moedas estáveis de dólar |

Os atuais US$ 7,2 bilhões em volume acumulado de cartões criptográficos na rede representam cerca de 2,2% dos US$ 322,6 bilhões da stablecoin mercado limite máximo, com USDT em US$ 189,2 bilhões e USDC em US$ 76,6 bilhões, por DeFiLlama.

Padrão fretado previsões que moeda estável fornecimento será atingir US$ 2 trilhões até o final de 2028enquanto a visão mais conservadora do JPMorgan coloca o número em torno de US$ 500 bilhões.

Se os gastos com cartões continuarem em sua participação atual de 2,2% no fornecimento de stablecoin, o cenário otimista do Standard Chartered implica cerca de US$ 45 bilhões em volume anual de cartões criptográficos. Se a penetração duplicar à medida que os programas de recompensas aumentam e o acesso global aos cartões se expande através da implementação da Bridge em 100 países, isso aproxima-se dos 90 mil milhões de dólares.

do JPMorgan O caso negativo ainda implica 11 mil milhões de dólares em receitas anuais à penetração actual. Mesmo o cenário altista fica abaixo de 1% do atual volume de pagamentos anuais da Visa, um índice que exclui o argumento do deslocamento e reforça o front-end do consumidor da Visa à medida que os saldos das stablecoins aumentam.

No caso negativo, o crescimento dos gastos com cartões criptográficos desacelera para cerca de 25% anualmente à medida que as recompensas se normalizam, os requisitos de conformidade se tornam mais rigorosos e os atritos na conversão de saldos em cadeia em moedas fiduciárias utilizáveis por cartão se mostram persistentes, deixando o volume anual de cartões criptográficos em cerca de US$ 9 bilhões.

A participação da Visa nesse volume subiria para 75%, à medida que Mastercard infraestrutura de stablecoin amadurece, desde que a rede anunciou planeja adquirir BVNK por até US$ 1,8 bilhão e disse que os consumidores já podem gastar stablecoins em mais de 150 milhões de estabelecimentos comerciais Mastercard.

Os cartões Stablecoin continuam sendo um produto real, atendendo usuários cripto-nativos que teriam mantido stablecoins de qualquer maneira, mas que permanece periférico aos pagamentos do consumidor em geral.

No caso otimista, os programas no estilo Júpiter se expandem para mais blockchains, a expansão da Bridge para 100 países proporciona um volume genuíno de mercados emergentes onde as carteiras denominadas em dólares abordam a dor real do câmbio e o crescimento do usuário aumenta a pequena base atual, empurrando os gastos anuais com cartões criptográficos para US$ 18 bilhões.

A participação de 90% da Visa se mantém ou se fortalece, implicando cerca de US$ 16 bilhões em volume de cartões stablecoin roteados pela Visa e representando uma adição estrutural à sua fonte de saldo pronto para cartão, com a camada de aceitação totalmente intacta.

A aquisição da BVNK pela Mastercard se enquadra na mesma lógica, já que ambas as redes competem para se tornarem o front-end dominante do consumidor para saldos na rede antes que esses saldos ultrapassem seu nicho atual.

O Lei GENIUS prejudica o modelo anônimo de pagamento direto proposto pela criptotese original e favorece as redes de cartões como a interface natural de conformidade entre os saldos da rede e o comércio do consumidor.

| Cenário | Volume anual de cartões criptográficos | Suposição de participação da Visa | Volume roteado por visto |

|---|---|---|---|

| Estojo de urso | ~$ 9 bilhões | 75% | ~US$ 6,8 bilhões |

| Taxa de execução/base atual | Ponto de referência cumulativo de aproximadamente US$ 7,2 bilhões a US$ 7,8 bilhões | ~90% | ~US$ 6,5 bilhões a US$ 7,0 bilhões |

| Caso de touro | ~$ 18 bilhões | 90% | ~US$ 16 bilhões |

| Caso de penetração em alta no fornecimento de stablecoin | ~US$ 45 bilhões a 2,2% do fornecimento de US$ 2T | Dependente da rede | N / D |

| Caso de dupla penetração | ~$ 90 bilhões | Dependente da rede | N / D |

Os depósitos bancários, o pré-financiamento transfronteiriço, os corredores cambiais e os correspondentes bancários enfrentam a concorrência direta dos saldos em dólares na rede.

Funcionários do BCE riscos citados de depósitos menos estáveis, redução da capacidade de crédito bancário e complicações na transmissão das taxas de juro.

As stablecoins do euro representam apenas 0,3% da oferta total de stablecoins, um número que torna o risco de dolarização incorporado na stablecoin global adoção. A posição da Visa é o terminal de checkout, e é exatamente aí que os cartões stablecoin devolvem o controle a ele.

O prêmio real que a Visa captura é a interface do consumidor com os saldos de stablecoin, à medida que esses saldos crescem de US$ 322 bilhões para a projeção de US$ 2 trilhões.

Cada dólar de fornecimento de moeda estável que transita através de um cartão vinculado à Visa é um dólar que poderia ter financiado um sistema de pagamento concorrente e, em vez disso, escolhido aquele já incorporado em 175 milhões de terminais comerciais.

As stablecoins estão reescrevendo as finanças internacionais e, ao mesmo tempo, ampliando o alcance da Visa no ponto de venda.