Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Protocolo Venus transformou o uso de ações tokenizadas como garantia DeFi em um teste da cadeia BNB de 2026, adicionando mercados bStocks ao seu pool principal, criando uma maneira de avaliar os controles de risco de empréstimo antes que o empréstimo ativo se torne a história principal.

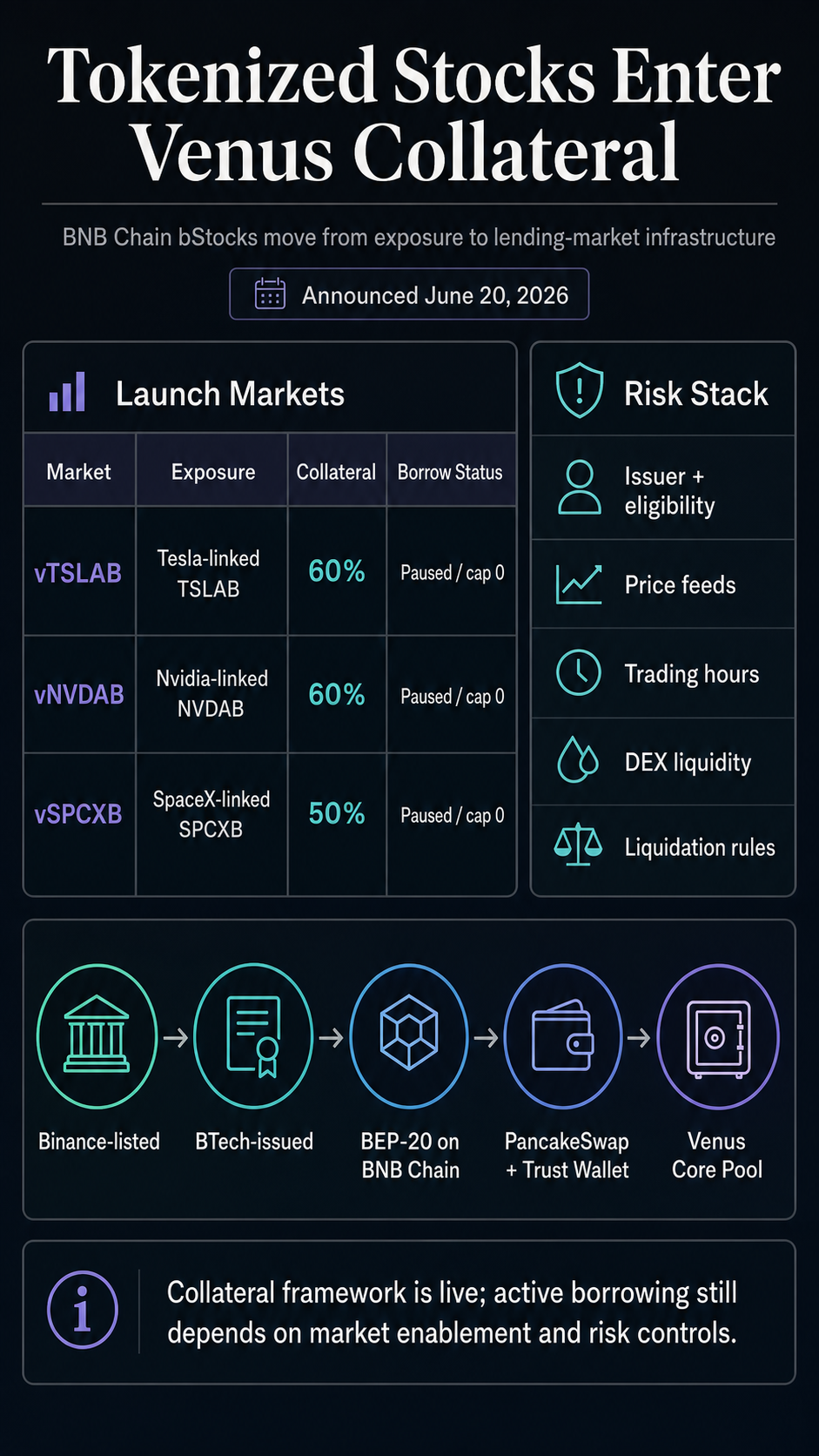

O Lançamento em 20 de junho cobre bStocks vinculados à exposição Tesla, Nvidia e SpaceX: TSLAB, NVDAB e SPCXB. A mudança dá aos usuários elegíveis uma maneira de fornecer ativos vinculados a ações nos mercados colaterais da bStocks dentro da estrutura de empréstimo da Venus, enquanto mantém o empréstimo ativo de moeda estável fora da reivindicação de lançamento verificada.

Criar guarda-corpos parâmetros de mercado que listam fatores colaterais e limites e mostram empréstimos pausados, com limites de empréstimos definidos como 0 no lançamento.

Vênus abriu primeiro a estrutura de garantias, com a demanda real de empréstimos, o uso de stablecoin e o comportamento de liquidação ainda a serem comprovados após o lançamento.

O perfil de risco difere daquele de uma listagem de token normal. A garantia de ações tokenizadas depende de um emissor, jurisdições permitidas, acesso ao mercado, preços fora do horário comercial, design do oráculo, fatores colaterais, limites de fornecimento e regras de liquidação.

A Venus está testando se os tokens vinculados a ações podem servir como garantia produtiva em um mercado monetário criptografado antes que as estruturas regulatórias e de mercado em torno das ações tokenizadas sejam resolvidas.

Os activos iniciais são suficientemente importantes para atrair a atenção, mas os parâmetros de risco transmitem um sinal mais forte. A proposta de Vênus lista TSLAB e NVDAB com 60% de fatores colaterais e SPCXB com 50% de fator colateral, juntamente com limites máximos e um gatilho de proteção oráculo.

Esses números mostram que os mercados foram concebidos como uma exposição controlada, em vez de um convite aberto para contrair empréstimos imediatos contra ações tokenizadas.

| Mercado de Vênus | Exposição vinculada a ações | Fator colateral | Lançar status de empréstimo |

|---|---|---|---|

| vTSLAB | TSLAB vinculado a Tesla | 60% | Empréstimo pausado/limite de empréstimo 0 na proposta |

| vNVDAB | NVDAB vinculado à Nvidia | 60% | Empréstimo pausado/limite de empréstimo 0 na proposta |

| vSPCXB | SPCXB vinculado à SpaceX | 50% | Empréstimo pausado/limite de empréstimo 0 na proposta |

A Venus criou um lugar onde esses ativos podem servir como garantia, enquanto o registro de lançamento verificado apoia a cautela em relação às alegações de que os usuários já estão emprestando USDT ou USDC contra os mercados bStocks.

Os Stablecoins continuam sendo a provável categoria prática de ativos de empréstimo porque são o principal trilho de liquidez no DeFi.

O projeto faseado dá a Vênus espaço para observar os ativos antes que chegue a demanda por empréstimos. Um mercado de garantias necessita de oferta suficiente, preços fiáveis e caminhos de liquidação previsíveis antes que a dívida possa ser construída com segurança sobre ele.

Esse trabalho é mais difícil quando a garantia faz referência à exposição a ações, em vez de um token que é negociado nativamente em locais criptográficos.

Os mercados colaterais DeFi geralmente começam com ativos cripto-nativos ou stablecoins porque esses mercados negociam continuamente e têm profunda liquidez na cadeia.

As ações tokenizadas introduzem um conjunto diferente de prazos e dependências do emissor. Uma posição vinculada a uma ação dos EUA pode ser representada on-chain 24 horas por dia, enquanto o mercado de ações subjacente, as permissões do emissor e os feeds de preços podem se comportar de maneira diferente de um ativo criptográfico 24 horas por dia, 7 dias por semana.

A estrutura de garantias deve levar em conta essa incompatibilidade antes que o produto possa ser tratado como outro token líquido.

Os ativos que a Venus está adicionando são separados das ações ordinárias. A Binance descreve bStocks como títulos tokenizados 1:1 disponíveis para usuários elegíveis em jurisdições permitidas, e os materiais do produto Binance identificam a BTech Holdings Limited como o emissor.

Os usuários devem tratar os tokens como exposição vinculada a ações, em vez de propriedade direta de ações da Tesla, Nvidia ou SpaceX. A estrutura do produto, as regras de elegibilidade e os controlos do emitente continuam a fazer parte do perfil de risco do ativo.

A Binance listou separadamente os pares à vista TSLAB e NVDAB em 11 de junho e adicionou SPCXB logo depois, criando a camada de acesso à exchange antes que Vênus adicionasse a camada de mercado de garantias.

A Cadeia BNB então enquadrou bStocks como títulos tokenizados BEP-20 dos EUA que poderiam ser implantados em protocolos DeFi, nomeando explicitamente Vênus entre as integrações em seu Postagem de lançamento da bStocks.

O caminho de distribuição também tem peso prático. Troca de panqueca fornece uma rota de negociação descentralizada para bStocks, enquanto Carteira Confiável oferece acesso à carteira.

Juntas, essas integrações ajudam a mover os tokens de locais de listagem centralizados para interfaces de autocustódia e DeFi. O acesso através de uma carteira ou DEX ainda deixa as restrições subjacentes de elegibilidade, emissor e estrutura de mercado associadas aos tokens vinculados a ações.

O teste de empréstimo será se esses trilhos podem apoiar um mercado no qual os benefícios das novas garantias superam as restrições adicionais. Um mercado de garantias necessita de preços fiáveis, caminhos de liquidação previsíveis, liquidez suficiente para vender garantias quando necessário e uma compreensão clara de quem pode deter ou resgatar o produto subjacente.

Essas condições são mais fáceis de satisfazer para Bitcoin, ETHBNB ou stablecoins importantes do que para um token vinculado a um produto de ações, que está sujeito a limites jurisdicionais e em nível de emissor.

Isso torna a distribuição da Cadeia BNB mais do que apenas uma métrica de alcance. Se a bStocks puder alternar entre acesso a exchanges, carteiras, DES liquidez e interfaces de empréstimo, ao mesmo tempo que mantêm intactos os controles de elegibilidade e risco, eles se tornam um teste mais sério de composição de ações tokenizadas.

Se qualquer uma dessas camadas falhar, o mercado poderá continuar a ser uma lista de garantias com atividade de dívida limitada.

O CryptoSlate acompanhou o impulso mais amplo para trazer ações tokenizadas e ativos do mundo real para o DeFi, incluindo a expansão da cadeia BNB da xStocks e a lacuna entre a emissão de ativos tokenizados e a composição genuína do DeFi.

O lançamento da Venus se enquadra nesse padrão mais amplo porque dá às ações tokenizadas um trabalho mais exigente do que ficar em uma carteira ou negociar em uma DEX. Isso torna o lançamento um teste inicial de garantias de ativos do mundo real em um mercado monetário criptográfico ao vivo.

O momento também coloca Vênus no meio de uma conversa regulatória instável, já que a cobertura recente do CryptoSlate observou que a tokenização deixa o tratamento de títulos sem solução.

Para empréstimos de capital tokenizados, isso cria um teste de duas partes. Os protocolos concentram-se na mecânica de liquidação, enquanto os reguladores e emitentes concentram-se em quem pode aceder ao instrumento e que direitos o token representa.

O contexto do mercado dá algum peso ao experimento. A página Venus da CryptoSlate mostrou cerca de US$ 1,04 bilhão em TVL, enquanto o BNB continua sendo um dos maiores ativos da rede em valor de mercado.

Amarração USDT e Moeda em dólares americanos continuam sendo os principais trilhos de liquidez nos mercados de criptografia. O lançamento do bStocks é precoce e não sistemicamente importante no primeiro dia, mas coloca o teste num ecossistema de local e cadeia suficientemente grande para que o resultado seja contabilizado se a oferta e o endividamento se desenvolverem mais tarde.

Os próximos sinais são diretos. Primeiro, se Vénus permite empréstimos contra estes mercados específicos e quais os activos que ficam disponíveis. Em segundo lugar, se a oferta de garantias chega sem depender principalmente de incentivos.

Terceiro, se os feeds de preços e as regras de liquidação se mantêm quando a criptografia é negociada continuamente, mas a exposição vinculada a ações depende da estrutura do mercado fora da cadeia. Finalmente, se Vênus se expande além de TSLAB, NVDAB e SPCXB, mantendo limites e proteções semelhantes.

O registro obtido mostra um estágio inicial e revelador: Vênus construiu a primeira camada de um mercado colateral para tokens vinculados a ações, e as proteções iniciais mostram quanto deve funcionar antes que essa exposição possa funcionar como garantia DeFi produtiva.