Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

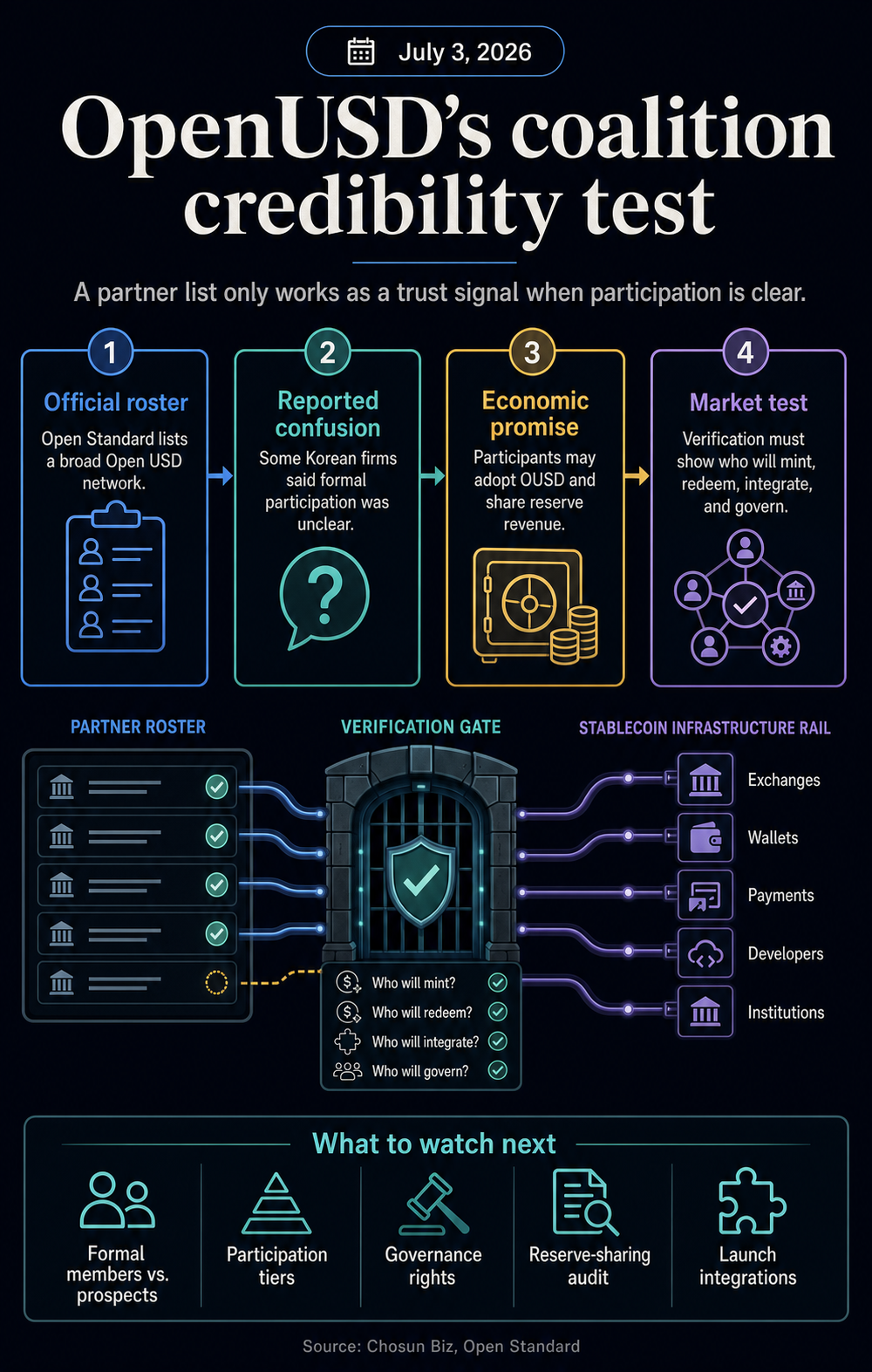

A primeira prova do OpenUSD é um compromisso formal. O projeto foi lançado em torno de uma lista corporativa abrangente, mas a lista em si é agora a parte que o Open Standard precisa explicar.

UM Relatório Chosun Biz de 3 de julho disse que várias empresas coreanas nomeadas em conexão com a aliança OUSD não realizaram consultas oficiais com o emissor nem expressaram vontade de revisar a participação.

O relatório nomeou Samsung Electronics, Shinhan Financial Group, Dunamu, Kbank e outras empresas coreanas ao descrever a confusão sobre como os seus nomes apareciam no contexto do consórcio.

Ao mesmo tempo, Site oficial do Open Standard ainda apresenta o Open USD como infraestrutura compartilhada de stablecoin e exibe uma longa lista de empresas globais em uma seção “apoiada por”.

O site posiciona o OUSD como uma moeda estável em dólar para atividades financeiras, diz que a Open Standard é a empresa independente que o governa e opera e descreve a participação como a adoção do OUSD como um ativo transacional central, com suporte de integração e a oportunidade de obter receita com base no uso.

A tensão agora é clara. Uma stablecoin de coalizão não pode usar uma grande contagem de parceiros como prova de distribuição institucional, a menos que o mercado possa dizer quais nomes são participantes formais, quais são clientes potenciais, quais estão revisando o modelo e quais estão preparados para colocar a stablecoin em pagamentos reais, negociações, liquidação ou fluxos de trabalho de tesouraria.

A proposta original posicionou o OpenUSD como mais do que outro token de dólar. O seu posicionamento público aponta para um modelo de stablecoin diferente, construído em torno de empresas que movimentam dinheiro e participam na economia da adoção, em vez de um único emitente que captura a maior parte da vantagem do rendimento de reserva.

O Open Standard diz que o OUSD foi projetado como uma infraestrutura aberta para atividades financeiras globais. O site afirma que o objetivo da stablecoin é fornecer às empresas a economia, a governança e a confiabilidade necessárias para movimentar dinheiro, com quase toda a economia de reserva compartilhada com empresas que aumentam a adoção.

Também afirma que as reservas são mantidas nas principais instituições financeiras em conformidade com os requisitos regulamentares dos EUA e que o OUSD deverá ser lançado ainda este ano.

Isso torna a lista mais do que um ativo de marketing. Se se espera que os participantes adotem o OUSD como um ativo transacional central, recebam documentação técnica, recebam apoio de integração e obtenham receitas com base na utilização, então a diferença entre a participação formal e o interesse informal é material.

O relatório de 3 de julho da Chosun Biz criou essa distinção em público. A Samsung Electronics foi citada como tendo dito que não houve consultas oficiais e que não sabia que papel iria desempenhar.

Shinhan Financial Group, Dunamu e Kbank foram descritos como tendo dito que o Open Standard havia perguntado sobre sua disposição de participar e que iriam revisá-lo, mas seus nomes foram incluídos como membros do consórcio.

Outro representante da empresa disse que soube pela mídia coreana que havia sido incluído.

Essa confusão não torna o modelo do OpenUSD impossível. Isso torna o próximo limite de credibilidade muito mais alto. O Open Standard ainda pode ter uma rede grande, mas o sinal útil não é mais o tamanho da lista. É a clareza por trás da lista.

A distinção é central: a verificação do parceiro é a ponte entre o anúncio e a adoção.

Uma moeda estável pode anunciar centenas de pontos de distribuição potenciais, mas os usuários e as contrapartes precisam saber quais desses pontos realmente apoiarão a cunhagem, o resgate, a liquidação, os pagamentos, a custódia, a negociação ou o uso de tesouraria.

Sem esse mapa, a lista informa aos leitores que as conversas aconteceram, e não que a infraestrutura está pronta.

A economia de reserva é o mecanismo que torna significativa a história do parceiro OUSD. No modelo stablecoin tradicional, o emissor recebe dólares, emite tokens e obtém rendimentos sobre ativos de reserva, sujeito à sua própria estrutura operacional, regulatória e de mercado.

Chosun Biz descreveu o modelo do OUSD de forma diferente: uma empresa participante deposita um dólar na conta de reserva do Open Standard, o Open Standard cunha um OUSD e a empresa pode resgatar devolvendo o token do dólar em sua conta bancária.

O relatório disse que as empresas participantes podem cunhar e resgatar sem taxas declaradas ou limites de emissão.

O site do Open Standard acrescenta o tom econômico. Ele diz que o OUSD foi projetado para retornar a maior parte da receita gerada pelas reservas, menos uma pequena taxa de administração, aos participantes que adotam e distribuem a moeda estável.

Em termos simples, a rede está a pedir às empresas que tratem a moeda estável menos como um produto externo e mais como uma infra-estrutura financeira partilhada, cuja utilização pode alimentar as receitas das empresas que a distribuem.

Essa ideia fala diretamente ao mercado de stablecoingargalo atual. USDT e USDC dominam não apenas porque os usuários reconhecem os tickers, mas porque a liquidez, o suporte do local, a confiança no resgate e as integrações se reforçam mutuamente.

A resposta do OpenUSD é que um amplo conjunto de empresas de pagamento, fintechs, bolsas, bancos e plataformas de consumo podem criar distribuição mais rapidamente se partilharem a economia.

O desafio da escalação afeta essa resposta. Se uma empresa cotada estiver apenas a considerar a participação, esta ainda não pode ser contabilizada como distribuição. Se uma empresa não tiver chegado a acordo sobre o seu papel, ainda não poderá sinalizar a profundidade da sua governação.

Se uma empresa não sabe se se espera cunhar, resgatar, integrar, liquidar ou promover OUSD, o seu nome não informa ao mercado como a moeda estável chegará aos utilizadores.

É por isso que a confusão coreana é mais do que uma questão de comunicações regionais. Ele testa se as stablecoins da coalizão podem transformar associações de marcas em infraestrutura verificada.

Quanto mais uma stablecoin depende da escala do parceiro como um sinal de confiança, mais preciso deve ser o registro público sobre o que cada parceiro concordou em fazer.

A questão da governação é tão importante como a questão dos parceiros. Chosun Biz informou que as empresas participantes não ingressariam por meio de uma estrutura DAO ou como acionistas.

O site do Open Standard diz que o Open USD é governado e operado pela Open Standard, uma empresa independente com uma estrutura de propriedade e governança corporativa projetada para tomar decisões no interesse coletivo. Também afirma que a governança é colaborativa e supervisionada pela equipe de gestão independente do Open Standard.

Essas afirmações podem coexistir, mas deixam questões práticas com maior peso agora.

Se as empresas listadas não são acionistas nem participantes do DAO, que direitos elas têm em relação à política de reservas, alterações técnicas, padrões de conformidade, admissão de parceiros, alocação de receitas ou prazo de lançamento?

Se a governação for colaborativa, que processo transforma a visão de um participante numa decisão? Se a lista incluir empresas em diferentes estágios de compromisso, todas elas têm a mesma função ou existem níveis?

Para uma stablecoin liderada pelo emissor, os usuários geralmente perguntam se o emissor pode manter a indexação, gerenciar reservas, apoiar resgates e cumprir as regras aplicáveis. Para uma stablecoin de coalizão, a superfície de credibilidade é mais ampla.

O mercado tem que avaliar o emissor e a rede em conjunto.

Essa é a parte que o OpenUSD não consegue resolver com uma lista mais longa. Uma lista de parceiros só é útil se for mapeada para obrigações, incentivos e funções operacionais. Caso contrário, a lista corre o risco de se tornar um sinal suave associado a um produto financeiro sólido.

A próxima divulgação útil seria simples: uma lista que separasse os participantes formais das empresas que analisam a participação, uma definição de cada função e um relato claro do que significa a adoção antes do lançamento.

O Padrão Aberto também poderia esclarecer se os participantes têm autoridade de governança, apenas participação econômica, acesso técnico, direitos de integração futura ou alguma combinação dessas categorias.

Essas divulgações ajudariam a separar a prontidão operacional do alcance reputacional. Uma empresa de pagamento que liquidará fluxos OUSD é diferente de uma empresa que examina a economia.

Um banco ou emissor de cartão com um caminho de emissão e resgate definido é diferente de uma empresa listada porque participou de negociações exploratórias. As stablecoins da coalizão precisam dessa distinção para evitar transformar cada escalação futura em um exercício de devida diligência para o mercado.

A oportunidade do OpenUSD permanece óbvia. As stablecoins estão passando de trilhos de negociação cripto-nativos para pagamentos, remessas, liquidação de comerciantes, saldos de fintech e movimentação de dinheiro institucional.

Um ativo neutro apoiado por empresas que já tocam nesses fluxos poderia desafiar a ideia de que a distribuição de stablecoins deve ser liderada pelo emissor.

Mas essa oportunidade depende de sinais de confiança que sobrevivam ao escrutínio. Um modelo de partilha de reservas pede aos parceiros que ajudem a aumentar a utilização. Um modelo de distribuição institucional pede ao mercado que acredite que esses parceiros podem trazer um volume real de pagamentos e liquidações.

Um modelo de governação colaborativa pede aos leitores que acreditem que as decisões serão tomadas por mais do que um único patrocinador, atrás de uma longa lista de logótipos.

A confusão dos parceiros reduz todas as três reivindicações a um único teste de curto prazo. O Open Standard não precisa publicar todos os acordos comerciais para manter viva a tese do OUSD.

É necessário tornar suficientemente claro o significado público da participação para que o nome de uma empresa não possa ser confundido com um compromisso que a própria empresa não reconhece.

O OpenUSD agora aborda uma questão mais prática: se as empresas da lista estão comprometidas de uma forma que os usuários, contrapartes e outras instituições possam entender.

Para stablecoins da coalizão, isso pode se tornar a regra além do OUSD. A contagem de parceiros pode abrir a porta, mas a verificação decide se o mercado trata a coligação como infra-estrutura ou como uma lista de lançamento ainda à espera de se tornar uma verdadeira distribuição.