Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A carteira Hyperliquid e Solana Phantom pediu ao regulador do mercado de derivativos dos EUA, Commodity Futures Trading Commission [CFTC]para modernizar sua regulamentação.

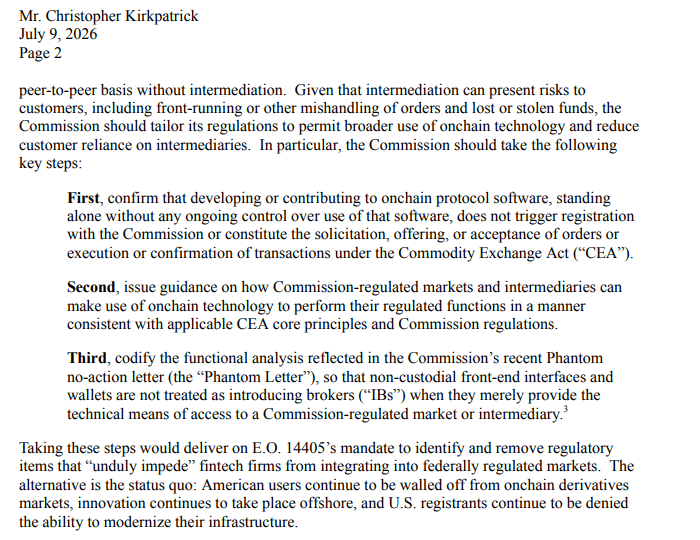

Em carta enviada à CFTC, os jogadores do DeFi solicitaram três coisas. Primeiro, a agência não deve tratar um desenvolvedor de software sem custódia (os usuários controlam os fundos, não a plataforma) como um corretor.

Em outras palavras, a criação de protocolos on-chain não deve acionar automaticamente o registro da CFTC como bolsa ou câmara de compensação. Simplificando, eles querem proteções para desenvolvedores.

Em segundo lugar, a medida de não ação concedida às carteiras de autocustódia, conforme emitida para o Phantom em março de 2026, deveria ser formalizada.

Uma coalizão da indústria fez um argumento semelhante e empurrado em abril. Se adotados, front-ends DeFi sem custódia, como o Phantom, não precisariam de registro de corretora ou bolsa para lidar até mesmo com ações tokenizadas dos EUA.

Finalmente, eles querem que a CFTC crie uma estrutura que permita que entidades regulamentadas usem blockchain para negociação e liquidação.

O carta foi uma resposta ao pedido de informação da CFTC sobre questões que impedem as fintechs de estabelecer parcerias com as suas entidades reguladas.

Algumas das questões levantadas pelo Hyperliquid e Phantom são isenções DeFi, algumas das quais estão sendo deliberadas na Lei CLARITY. Na verdade, até a SEC está explorando uma “isenção de inovação” semelhante para a negociação de ativos tokenizados.

Os jogadores do DeFi alertaram que a falha em explorar essas recomendações reforçaria o status quo, com consequências terríveis.

A alternativa é o status quo: os utilizadores americanos continuam isolados dos mercados de derivados on-chain, a inovação continua a ter lugar offshore e os registantes dos EUA continuam a ver negada a capacidade de modernizar as suas infraestruturas.

Mas estes pedidos, mesmo que atendidos, poderão desencadear contestações legais por parte dos participantes tradicionais do mercado. A Bolsa Mercantil de Chicago (CME) já processado a CFTC sobre sua aprovação dos criptoperpétuos (criminosos) de Kalshi.

A CME argumentou que os perps são swaps e não futuros, o que significa que os contratos deveriam enquadrar-se no seu quadro regulamentar. Essa postura levou a CFTC a reconsiderar a forma como define os swaps.

O fundador do Hyperliquid Policy Center, Jake Chervinsky, classificou o processo da CME como anticompetitivo e um “erro de julgamento chocante”.

A Citadel Securities e o órgão guarda-chuva que representa as bolsas tradicionais também opôs-se às isenções de DeFiespecialmente para negociação de ativos tokenizados. Eles argumentam que os reguladores deveriam tratar cada plataforma como uma corretora com base na sua função, e não na tecnologia subjacente.

Em suma, as plataformas DeFi que gerem ações tokenizadas dos EUA devem cumprir os mesmos requisitos de divulgação e obrigações legais que as bolsas tradicionais.

Tal como a CME, outros participantes tradicionais do mercado poderiam processar a agência se esta concedesse as isenções DeFi solicitadas, especialmente porque os legisladores não as codificaram e o futuro da Lei CLARITY permanece incerto.