Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O JPMorgan vê a mudança de Wall Street em direção a blockchains privados como uma ameaça mais profunda ao Bitcoin do que a Strategy vendendo seu BTC.

O JPMorgan alertou que a mudança da tokenização, dos pagamentos e da liquidação para redes fechadas poderia drenar a atividade, a liquidez e o capital da criptografia, ao mesmo tempo que reduziria as avaliações.

Sistemas híbridos público-privados, regras mais rígidas para stablecoins e o poder de permanência do Bitcoin como ouro digital ainda podem perturbar essa perspectiva.

Swift disse que 17 bancos em seis continentes, incluindo o Citi, HSBC, Padrão fretadoUBS, Wells Fargo e Itaú Unibanco começarão a testar pagamentos de depósitos tokenizados ao vivo em seu novo livro razão blockchain, abrindo a porta para transferências 24 horas por dia.

A DTCC disse em 4 de maio que mais de 50 empresas, entre elas Rocha Negra, Goldman Sachs, Morgan Stanley, Nasdaqe NYSE, juntaram-se ao seu grupo de trabalho de tokenizaçãocom negociações de produção limitada planejadas para julho de 2026 e lançamento completo em outubro.

DTC já está sob custódia mais de US$ 114 trilhões em ativose as subsidiárias da DTCC processaram US$ 4,7 quatrilhões em transações de títulos em 2025.

Se os depósitos tokenizados forem liquidados em livros-razão controlados por bancos e os títulos tokenizados residirem na própria infraestrutura do DTC, esse volume nunca atingirá os mercados de taxas, pools de liquidez ou demanda de tokens que Ethereum, Solanaos emissores de stablecoin e as plataformas RWA dependem.

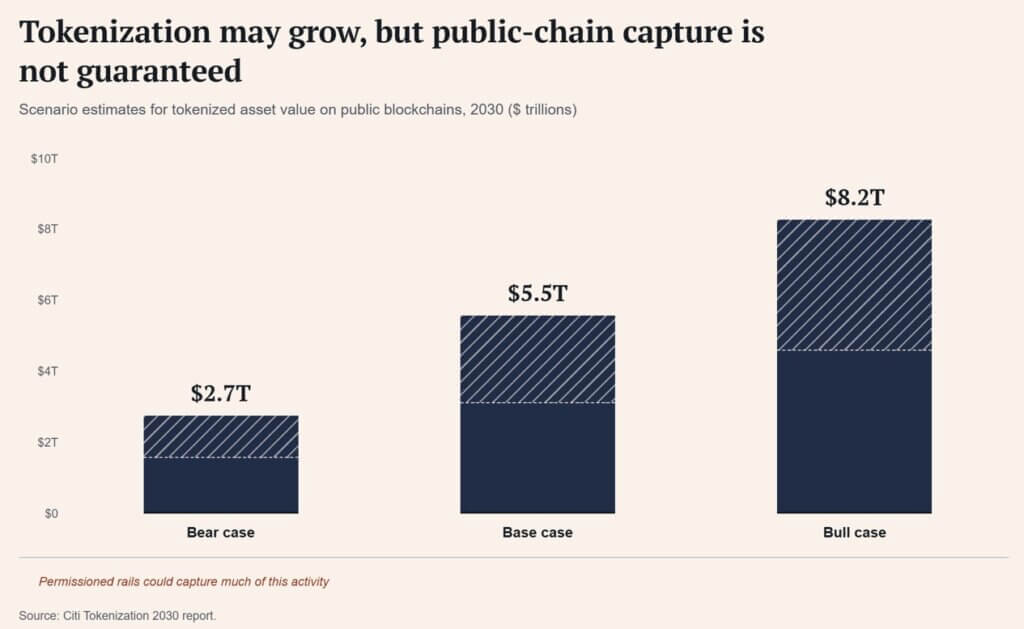

Citi’s Relatório Tokenization 2030 de junho de 2026 apresenta o mercado de ativos tokenizados de caso básico em US$ 5,5 trilhões até 2030com um cenário de baixa de US$ 2,7 trilhões e um cenário de alta de US$ 8,2 trilhões.

O BIS apontou como poderia ser esse crescimento em seu Relatório anual de junho de 2026: redes privadas autorizadas podem atender às necessidades financeiras regulatória e governança necessidades, e também correm o risco de construir jardins murados que restringem a concorrência e a inovação.

A página da BlackRock para seu ETF de Bitcoin à vista (IBIT) descreve o produto como exposição ao preço do Bitcoin por meio de uma estrutura negociada em bolsa que elimina a custódia e o trabalho operacional de manter o ativo diretamente.

Ibit detinha cerca de US$ 45,6 bilhões em ativos líquidos em 8 de julho, um número que persistiu apesar de um retorno NAV acumulado no ano de -28,93%.

Os investidores mantiveram dezenas de milhares de milhões estacionados num fundo que perdeu quase 30% do seu valor este ano, um padrão que se assemelha a alocadores que mantêm exposição à escassez através de qualquer invólucro que seja mais fácil de custódia.

Os jardins murados são simples de entender uma vez nomeados: um livro-razão administrado por um banco pode congelar um saldo, uma cadeia autorizada pode excluir uma carteira, um depósito tokenizado ainda responde ao banco que o emitiu e um registro de agente de transferência pode superar o token que está acima dele.

O Bitcoin oferece um livro-razão que permanece fora do controle de qualquer instituição, existindo ao lado de limites reais, uma vez que o Bitcoin é lento, caro para movimentar em grande escala e construído para algo diferente da liquidação de títulos regulamentados.

Isso faz do Bitcoin o ativo fora do sistema que Swift, DTCC e uma lista crescente de bancos globais estão construindo.

| Recurso | Livros contábeis de bancos privados/depósitos tokenizados | Bitcoin |

|---|---|---|

| Função principal | Pagamentos institucionais, liquidações e registros de ativos mais rápidos | Ativo ao portador escasso fora do controle do banco |

| Modelo de acesso | Permitido, controlado por KYC e mediado por instituições | Acesso aberto à rede |

| Ponto de controle | Bancos, custodiantes, agentes de transferência ou fornecedores de infraestrutura de mercado | Nenhum operador institucional único |

| Reversibilidade/congelamento | Saldos ou acesso podem ser congelados ou restritos | As transferências não são controladas por uma instituição |

| Principal vantagem | Conformidade, velocidade, eficiência de liquidez, adequação regulatória | Neutralidade, escassez, resistência à censura |

| Principal fraqueza | Jardins murados, risco de exclusão, abertura limitada | Volatilidade, limites de escala, riscos de custódia/segurança |

| O risco do JPMorgan se aplica mais a | Atividade da cadeia pública, taxas, liquidez e captura de valor simbólico | Bitcoin apenas se os investidores o tratarem como criptografia beta genérica |

A proposta do Bitcoin começou como dinheiro eletrônico peer-to-peer, depois se tornou ouro digital quando os ETFs o tornaram um item de linha nas alocações.

A era da cadeia privada dá-lhe um terceiro enquadramento: o activo escasso disponível para qualquer pessoa uma vez que todos os outros trilhos digitais passam por um banco, um custodiante ou um portão de conformidade.

A Reserva Federal manteve o seu intervalo-alvo de 3,50% a 3,75% na sua reunião de Junho de 2026, e o índice do dólar estava perto de 100,93 em 9 de Julho, num contexto de tensão geopolítica e preocupação com a inflação.

Stablecoins ainda carregam a maior pegada de pagamentos em cadeia pública, com DeFiLlama mostrando cerca de US$ 311,9 bilhões no total valor de mercado de stablecoin contra títulos do Tesouro dos EUA tokenizados perto de US$ 14,9 bilhões, uma fração do próprio mercado de títulos do Tesouro de cerca de US$ 30 trilhões.

O caso acima é um argumento narrativo, com limites reais sobre o que garante para o preço. O banco privado do JPMorgan observou que a volatilidade do Bitcoin tem sido cerca de quatro vezes o das ações globais na última década e conclui que uma alocação de 5% de Bitcoin adicionou 13% ao risco do portfólio, em comparação com 2% para uma posição equivalente em ouro.

As empresas de criptografia já estão se preparando para os riscos colocado pela computação quânticacom algumas estimativas sugerindo que uma parcela significativa do fornecimento de Bitcoin poderia eventualmente ser exposta se sua criptografia não fosse atualizada.

Na trajetória altista, a tokenização cresce em direção à faixa mais alta do Citi e o acesso permanece fechado, reversível e mediado por bancos em cada etapa. Os tokens de cadeia pública perdem o prêmio da camada de liquidação que o argumento do JPMorgan visa, e as características do Bitcoin de ser escasso, neutro e emitido por nenhuma instituição brilham.

Adoção de cadeia privada começa a funcionar como publicidade gratuita para o único livro-razão que permanece independente de cada banco que constrói este sistema.

Na trajetória de baixa, as saídas de ETF e um mercado sem risco dominam a narrativa, e os investidores interpretam a adoção da cadeia privada como prova de que os bancos agora controlam a infraestrutura que a criptografia uma vez prometida substituir.

| Cenário | O que tem que acontecer | O que isso significa para a criptografia de cadeia pública | O que isso significa para Bitcoin |

|---|---|---|---|

| Caminho do touro: jardins murados tornam a saída mais valiosa | A tokenização se aproxima da faixa superior do Citi, mas o acesso permanece fechado, reversível e mediado por bancos | Tokens de cadeia pública perdem parte do prêmio da camada de liquidação que o JPMorgan almeja | O contraste do Bitcoin se fortalece à medida que dinheiro escasso e neutro fora dos registros controlados pelos bancos |

| Caminho dos ursos: os bancos vencem a narrativa da infraestrutura | Saídas de ETF, mercados sem risco e fraca liquidez dominam o sentimento | A adoção da rede privada é lida como evidência de que os bancos capturaram a promessa original de infraestrutura da criptografia | Bitcoin é negociado com criptografia beta apesar de sua tese monetária distinta |

| Caminho base: ambos os argumentos coexistem | Os bancos tokenizam a liquidação enquanto o Bitcoin continua sendo principalmente um ativo de alocação da era ETF | A atividade muda para trilhos autorizados, limitando algumas vantagens da cadeia pública | O Bitcoin se beneficia narrativamente, mas o preço ainda depende dos fluxos, da macro liquidez e do apetite ao risco |

O Bitcoin negocia em baixa com o resto do setor, independentemente de quão distinta seja a sua tese, com o preço monitorando o apetite pelo risco em todo o setor, em vez da narrativa subjacente.

Para o Bitcoin, o alerta do JPMorgan afirma o argumento mais antigo do ativo em tempo real: um sistema financeiro que apenas um punhado de instituições pode programar cria sua própria demanda para o único ativo que nenhuma delas pode.