Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A convicção num mercado sem risco é muitas vezes a marca da força a longo prazo.

Bitcoins [BTC] a configuração atual reflete essa convicção. Tecnicamente, o BTC registrou três perdas trimestrais consecutivas, com um declínio médio de cerca de 20% a cada trimestre. É a primeira série de perdas de três trimestres desde o mercado baixista de 2022, deixando mais de 50% da oferta circulante de Bitcoin submersa e colocando os detentores de longo prazo (LTHs) firmemente em foco.

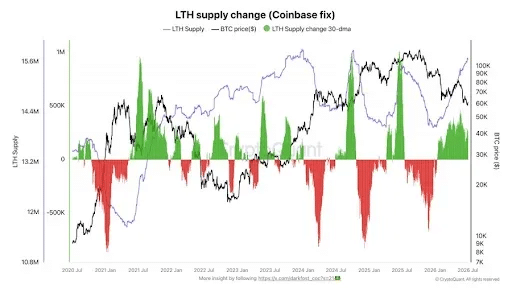

A lógica é simples: os LTHs agora controlam 78% do fornecimento circulante de Bitcoin. Em outras palavras, uma grande parte da oferta subaquática é detida por investidores que detêm BTC por mais de cinco meses, cobrindo a recuperação para seu máximo histórico de US$ 126.000 e a correção subsequente para cerca de US$ 60.000. Isso torna sua convicção um fator chave na definição das perspectivas do Bitcoin no terceiro e quarto trimestre.

Notavelmente, o que se destaca é que os detentores de longo prazo não estão vendendo na fraqueza.

Em vez disso, eles estão absorvendo isso. Apesar da correção, a oferta de LTH atingiu um máximo histórico em junho, reforçando a visão de que estes investidores continuam a acumular em vez de sair. Historicamente, o Bitcoin tende a cair quando os detentores de longo prazo começam a capitular. Até agora, este ciclo está se desenrolando de forma diferente.

Dito isto, os detentores de longo prazo continuam a ser altamente sensíveis à evolução macroeconómica, uma vez que tendem a avaliar as perspectivas económicas mais amplas quando posicionam as suas carteiras. Dessa perspectiva, Bitcoins a fase de capitulação pode ainda não ter terminado.

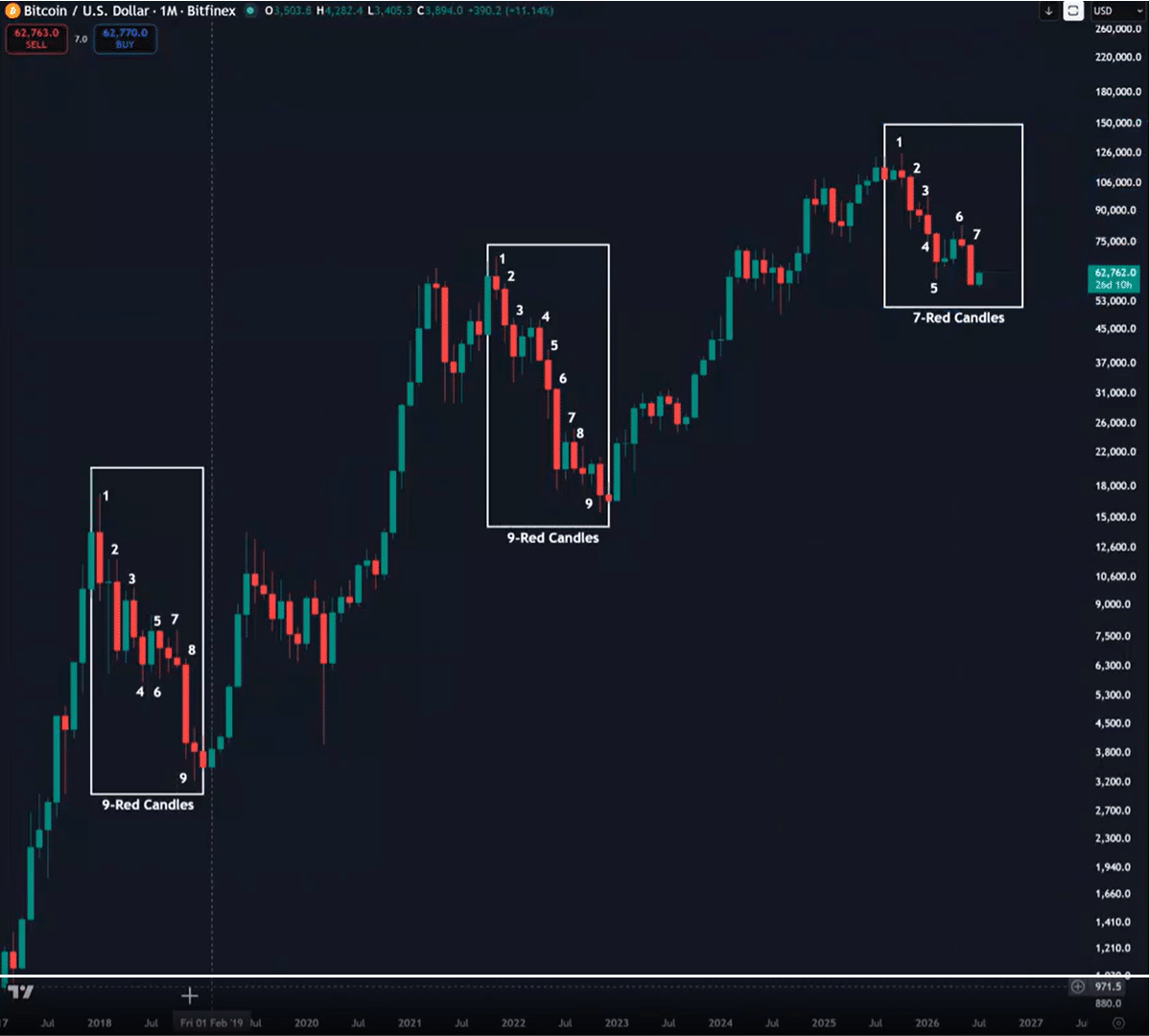

Os anteriores mercados baixistas do Bitcoin fornecem uma referência útil para o ciclo atual.

Antes de traçar paralelos, porém, vale a pena observar o que mudou no macro frente. As expectativas da taxa Fed para as reuniões do FOMC de Julho e Setembro mudaram visivelmente. Para julho, há 77% de probabilidade de o Fed manter as taxas inalteradas, enquanto as chances de um aumento de 25 pontos-base são de 23%.

Em setembro, o quadro fica mais equilibrado. Os mercados estão precificando uma chance de 41% de não haver mudança, uma probabilidade de 47% de um aumento de 25 pontos base e uma chance de 10,5% de um aumento de 50 pontos base. Por outras palavras, os mercados estão cada vez mais a posicionar-se para condições financeiras mais restritivas no outono, em vez dos cortes nas taxas que muitos esperavam.

Essa mudança torna os mercados baixistas anteriores do Bitcoin um ponto de referência relevante.

Como mostra o gráfico acima, os ciclos de baixa de 2018 e 2022 não chegaram ao fundo até que o BTC imprimisse nove velas vermelhas mensais consecutivas. O ciclo atual produziu sete até agora. Se o padrão histórico se mantiver, a fase de capitulação do Bitcoin ainda poderá ter espaço para funcionar antes que um fundo durável seja estabelecido.

É aí que o conjunto crescente de detentores de títulos subaquáticos de longo prazo encontra um cenário macro cada vez mais incerto. Se este ciclo seguir o mesmo roteiro, a capitulação dos detentores de longo prazo poderá marcar o colapso final do Bitcoin, potencialmente enviando o BTC para a região de US$ 50.000 até o final do terceiro trimestre, antes que um fundo tome forma.