Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O prazo do MiCA na Europa entrou agora na fase em que as licenças começam a moldar a distribuição.

A primeira onda de preocupação centrou-se nas plataformas que os utilizadores europeus ainda poderiam alcançar após 1 de julho. A fase seguinte é mais estrutural. A MiCA está decidindo quais emissores, bancos, prestadores de serviços de ativos e provedores de aplicativos podem continuar oferecendo stablecoins e produtos criptográficos para clientes no mercado regulamentado.

ESMA diz O MiCA cria regras uniformes da UE para emitentes de criptoativos e prestadores de serviços, abrangendo transparência, divulgação, autorização e supervisão. Seu registro provisório MiCA foi atualizado pela última vez em 3 de julho, dois dias após o término do período de transição para muitos provedores de serviços de criptoativos existentes.

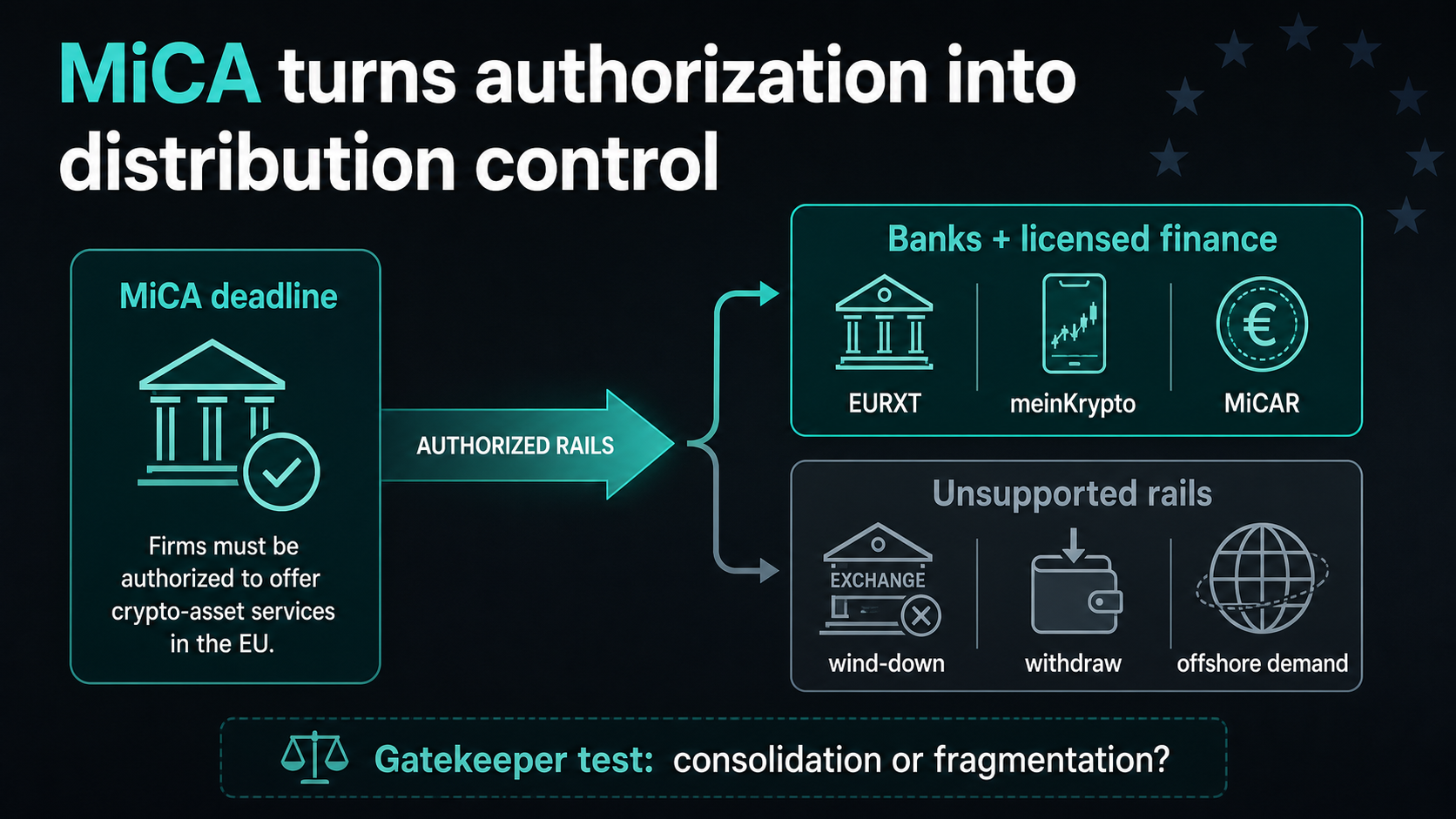

Esse momento é importante porque o fim do período de direitos adquiridos transforma o MiCA de um prazo de licenciamento em um filtro de distribuição. As empresas autorizadas podem continuar atendendo ao mercado. As empresas não autorizadas devem avançar para a saída, transferência ou encerramento.

Declaração da ESMA de 23 de junho disse aos provedores de serviços de criptoativos não autorizados que parassem de integrar novos clientes da UE, parassem de abrir novos relacionamentos ou contas com clientes, cessassem o marketing e a solicitação e limitassem a atividade às etapas necessárias para vender, transferir, realocar ou fechar posições. A custódia só pode continuar durante o período estritamente necessário para uma saída ordenada.

Esse é o quadro regulatório. O efeito no mercado é mais acentuado: a MiCA está a transformar a autorização numa fonte de poder de distribuição.

O exemplo mais claro vem das finanças tradicionais.

CACEIS disse O Crédit Agricole lançou o EURXT em 1º de julho como um token de dinheiro eletrônico denominado em euros emitido na Ethereum pela CACEIS. O grupo descreveu-o como compatível com o MiCA, indexado ao euro, apoiado individualmente por euros fiduciários e inicialmente disponível para investidores institucionais e clientes empresariais da CACEIS.

O primeiro caso de uso foi o acordo para uma assinatura de um fundo tokenizado do mercado monetário Amundi, em vez de uma campanha de carteira do consumidor. Esse detalhe mostra onde as stablecoins compatíveis podem ganhar força pela primeira vez na Europa: serviços internos de ativos, liquidação de fundos e fluxos de trabalho institucionais controlados por bancos.

A CACEIS também disse que as reservas do EURXT são feitas exclusivamente de dinheiro mantido no balanço do Banco CACEIS. A proposta de conformidade do token é, portanto, mais do que a emissão de Ethereum. Os canais de reserva, emissor e cliente fazem parte de um grupo financeiro regulamentado.

Essa estrutura é importante porque a concorrência das stablecoins na Europa pode depender cada vez mais de quem consegue combinar a liquidação em cadeia com um balanço regulamentado, uma base de clientes de confiança e um canal de distribuição que os supervisores já compreendem. Um token de euro emitido por meio de um gestor de ativos entra no mercado com um caminho diferente de um stablecoin offshore em dólar que busca colocação em locais cripto-nativos.

O sector bancário cooperativo da Alemanha está a construir o outro lado do mesmo mapa.

Banco DZ disse recebeu autorização BaFin MiCAR no final de dezembro de 2025 para meinKrypto, uma carteira e serviço de negociação que será integrado ao aplicativo VR Banking. O Volksbanken e o Raiffeisenbanken participantes ainda precisam obter sua própria notificação BaFin e implementá-la antes de oferecê-la, mas depois de concluírem essas etapas, os clientes poderão investir em criptografia de forma totalmente digital por meio do aplicativo bancário.

O conjunto de lançamento inclui Bitcoin, Ethereum, Litecoin e Cardano. O DZ Bank também citou um estudo da Genoverband de setembro de 2025, que afirmava que mais de um terço dos bancos cooperativos planejavam introduzir a solução criptográfica nos meses seguintes.

Página Ethereum do CryptoSlate listou o ETH em cerca de US$ 1.763,10 em 5 de julho, enquanto o uso do Ethereum pela CACEIS mostra como a liquidação da cadeia pública ainda pode ser encaminhada por meio de instrumentos emitidos por bancos.

Essa é uma história de distribuição. Um cliente autodirigido pode acessar a criptografia por meio do aplicativo bancário que já usa, em vez de procurar uma plataforma separada. Se um número suficiente de bancos cooperativos implementarem o serviço, o acesso compatível com MiCA tornar-se-á parte da infra-estrutura de contas normal.

A implantação dos bancos está a acontecer à medida que o acesso à stablecoin do dólar enfrenta mais riscos plataforma por plataforma na Europa.

WuBlockchain relatado no X em 4 de julho que a Revolut está descontinuando o suporte do USDT para usuários europeus. O cronograma relatado diz que os usuários podem comprar USDT até 6 de julho; novos depósitos param em 30 de julho; a venda ou retirada para carteiras externas permanece disponível até 31 de agosto; e os saldos restantes são convertidos em fiduciários após essa data.

A exclusão se enquadra no padrão mais amplo do MiCA: as plataformas devem decidir se o suporte a um token, a um emissor ou a um serviço cria exposição regulatória excessiva após o prazo.

O MiCA aborda riscos de autorização e conformidade em vez de proibir diretamente o USDT. Se uma grande aplicação de retalho decidir que um token já não se enquadra no seu caminho de conformidade europeu, o resultado prático para os utilizadores pode assemelhar-se a uma perda de acesso, mesmo quando o mecanismo legal é o licenciamento e a gestão de riscos da plataforma.

As apostas são grandes porque o USDT é uma infraestrutura de mercado. Página Tether do CryptoSlate listou o USDT em cerca de US$ 184,11 bilhões em valor de mercado e US$ 45,56 bilhões em volume de 24 horas em 5 de julho. É um dos principais trilhos de negociação e liquidação de dólares da criptografia.

Quanto mais amplo Classificações de moedas CryptoSlate mostrou um mercado de criptografia de US$ 2,17 trilhões e US$ 52,38 bilhões em volume de 24 horas ontem, 5 de julho, com o USDT ocupando o terceiro lugar em capitalização de mercado, atrás do Bitcoin e do Ethereum.

Essa escala é a razão pela qual a questão pós-prazo vai além de uma fintech e um token. A Europa está a testar se os locais regulamentados podem tornar os instrumentos denominados em euros compatíveis o suficiente para competir com os hábitos de liquidez construídos em torno do USDT. Se puderem, o MiCA redireciona o acesso ao stablecoin para emissores e distribuidores dentro do bloco. Caso contrário, os usuários poderão continuar buscando liquidez em dólares fora do perímetro supervisionado.

A diferença entre esses resultados aparecerá no suporte ao local, na disponibilidade de aplicativos, nos fluxos de carteira e nos casos de uso de liquidação, e não em um único anúncio legal. Cada decisão da plataforma se torna outro sinal sobre para onde a demanda por stablecoin está sendo direcionada.

O MiCA foi escrito como um conjunto de regras harmonizadas para proteção dos investidores, integridade do mercado e estabilidade financeira. Esses objetivos são importantes, especialmente para os utilizadores que foram expostos a plataformas que operam sob regimes nacionais desiguais.

Mas a regulamentação também altera a estrutura do mercado. Depois de 1º de julho, um emissor ou banco em conformidade possui mais de uma licença. Tem um canal que os concorrentes não podem igualar dentro da UE sem autorização.

O Crédit Agricole e o CACEIS podem colocar uma moeda estável em euros na liquidação de fundos tokenizados. O DZ Bank pode incorporar a negociação de criptografia na infraestrutura de aplicativos da rede bancária cooperativa. Bolsas e corretores licenciados podem absorver usuários que abandonam plataformas não compatíveis. Enquanto isso, os produtos fora do perímetro MiCA dependem de acesso offshore, autocustódia ou plataformas dispostas a absorver o risco de conformidade.

Esse é o efeito gatekeeper. É menos dramático do que uma proibição repentina, mas pode ser mais duradouro. A distribuição em finanças geralmente pertence a quem possui a conta confiável, o fluxo de trabalho de liquidação e o relacionamento com o cliente. A MiCA está tornando essas vantagens mais valiosas na criptografia.

O resultado poderia ser um acesso mais limpo e seguro para usuários que se deslocam para trilhos autorizados. Poderia também dar aos grandes bancos, gestores de activos e grupos financeiros licenciados uma vantagem estrutural sobre as empresas cripto-nativas que lutam para garantir a aprovação, manter equipas de conformidade locais ou preservar a cobertura simbólica ao abrigo das novas regras.

O CryptoSlate já abordou as questões de primeira ordem do MiCA: Liquidez Binance e USDTe o teste de migração de usuário criado até o prazo de 1º de julho. O próximo teste é quem se beneficia depois que essas migrações acontecem.

Um caminho é a consolidação limpa. Os bancos, gestores de activos e bolsas licenciadas que cumprem as regras absorvem mais actividade, os EMT denominados em euros são mais utilizados na liquidação real e os utilizadores obtêm protecções mais claras.

O outro caminho é a fragmentação. Os utilizadores continuam a perseguir a liquidez do USDT fora dos trilhos europeus licenciados, as plataformas offshore continuam a servir a procura fora do perímetro e a UE ganha um conjunto de regras mais limpo sem capturar os fluxos que mais deseja supervisionar.

A resposta para saber se o MiCA torna os bancos os próximos guardiões da moeda estável é, portanto, condicional, mas forte. A lei não entrega o controle aos bancos por si só. Ele faz da autorização, custódia, estrutura de reserva e distribuição de aplicativos os portões pelos quais o acesso criptográfico compatível agora deve passar.

Na primeira semana após o prazo, esses portões já parecem mais portas de banco.