Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os reguladores dos EUA iniciaram o relógio de conformidade para os emissores de stablecoin, com uma proposta de regra de identificação do cliente que faria com que a cunhagem direta, o resgate e os relacionamentos com contas parecessem mais com integração bancária.

A luta maior começa após a primeira verificação do cliente. Stablecoins podem ser comprados, transferidos e usados em bolsas, carteiras, locais DeFi e contratos inteligentes muito depois de um token deixar o relacionamento direto do emissor.

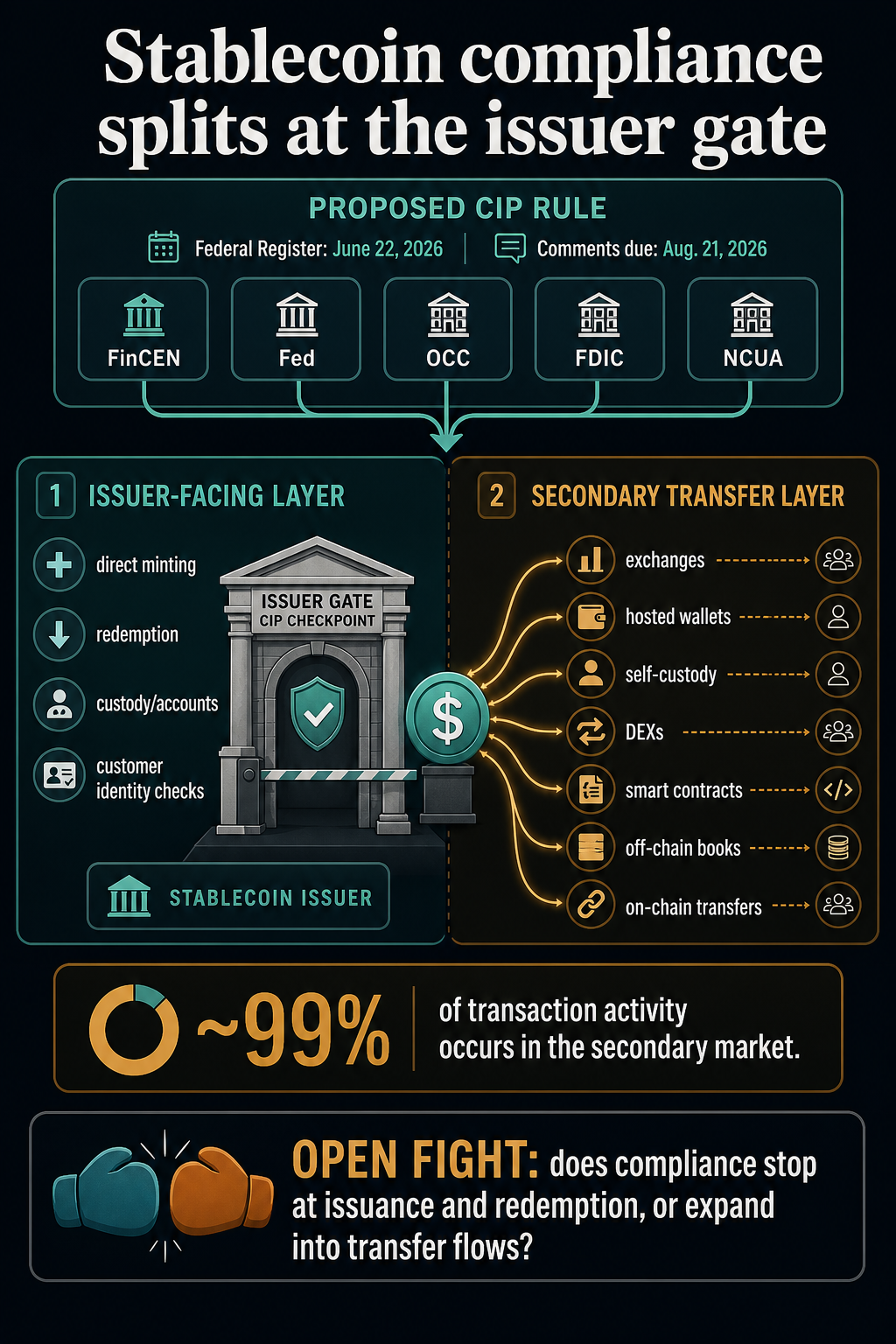

Uma proposta conjunta do FinCEN, do Federal Reserve, do OCC, do FDIC e do NCUA exigiria emissores de stablecoin de pagamento permitidos para executar um Programa de Identificação do Cliente, ou CIP, por escrito, como parte de seus controles contra lavagem de dinheiro.

O Aviso do Registro Federalpublicado em 22 de junho, estabelece um período para comentários que vai até 21 de agosto.

As agências estão tratando a regra como mais do que uma atualização adicional de conformidade. No texto do aviso oficialeles dizem que cerca de 99% da atividade de transação de moeda estável ocorre no mercado secundário e que quase todos os usuários de produtos de moeda estável de pagamento são usuários do mercado secundário.

Este simples facto transforma uma regra técnica do CIP numa luta contra a estrutura do mercado.

A regra proposta formalizaria as verificações de identidade quando um emissor tiver um relacionamento direto de conta com um cliente. Conforme redigido, ele deixa negociações de câmbio, transferências de carteira, swaps DeFi e interações de contratos inteligentes fora de um evento KYC do emissor direto quando não existe relacionamento formal com o emissor.

Isso deixa as stablecoins enfrentando um futuro de duas camadas: uma porta regulamentada onde os tokens são cunhados, resgatados ou mantidos por meio de relacionamentos voltados para o emissor, e uma camada de transferência onde a maior parte do uso ocorre por meio de exchanges, carteiras, livros contábeis e contratos inteligentes que podem ficar fora do controle direto do emissor.

A regra proposta segue a orientação da Lei GENIUS de tratar os emissores de stablecoins de pagamento permitidos como instituições financeiras sob a Lei de Sigilo Bancário. As agências pretendem que os emitentes mantenham um CIP escrito adequado à sua dimensão e negócio, com procedimentos baseados no risco para verificar a identidade do cliente.

Em termos práticos, os emitentes precisariam de procedimentos concebidos para formar uma crença razoável de que conhecem a verdadeira identidade de cada cliente. Para indivíduos, isso aponta para informações familiares, como nome legal, data de nascimento, endereço e número de identificação.

Para pessoas jurídicas, aponta para procedimentos comparáveis de informações de identificação e verificação.

Esses requisitos são familiares em contextos bancários, de corretagem e de transmissão de dinheiro. Eles são menos diretos com stablecoins porque o token pode continuar a circular após o término do relacionamento inicial com o cliente.

A definição de conta da proposta funciona muito. Centra-se numa relação formal com o emitente para obter serviços ou produtos financeiros, incluindo cunhagem, resgate, custódia ou outros serviços oferecidos diretamente pelo emitente.

Exclui também atividades em que não seja estabelecida qualquer relação formal com o emitente, incluindo atividades que não envolvam diretamente o emitente como parte da transação, exceto através de um contrato inteligente.

Essa distinção transforma a conformidade do emissor em uma regra de controle, em vez de uma camada de identidade universal para cada movimento de token. Um usuário que cunha diretamente com um emissor está em uma posição diferente de um usuário que compra a mesma stablecoin de outro trader, um saldo de exchange, uma transferência de carteira ou um pool DeFi.

Esse modelo de controle também explica por que a proposta é mais do que uma lista de verificação para os emissores. Ele determina onde a conformidade com a stablecoin pode ser vinculada com segurança: no ponto em que uma empresa reconhece um cliente, registra um relacionamento e pode manter procedimentos ao longo do tempo.

A questão mais difícil começa quando o mesmo token em dólar está circulando entre pessoas e locais que o emissor talvez nunca veja.

As agências reconhecem directamente o problema do mercado secundário. O aviso deles discute os benefícios potenciais da coleta de informações de clientes além dos relacionamentos diretos com os emissores, mas também diz que fazê-lo seria um desafio prático porque os emissores têm capacidade limitada de coletar informações uma vez que as stablecoins se afastam das interações diretas.

Essa é a luta não resolvida que está no centro da proposta. Se o perímetro de conformidade parar na emissão e no resgate, os emissores se tornarão mais como portas regulamentadas para dentro e para fora do sistema stablecoin.

Se mais tarde os reguladores empurrarem as expectativas de identidade para os fluxos do mercado secundário, o efeito poderá atingir as exchanges, as carteiras hospedadas, Front-ends DeFiprocessadores de pagamentos, fornecedores de análises ou infraestrutura de contratos inteligentes controlada pelo emissor.

O texto da regra mantém esses locais distintos. Ele descreve a atividade do mercado secundário como incluindo transações de blockchain na cadeia e transações contábeis ou contábeis fora da cadeia em bolsas de terceiros, e observa que a maior parte do comércio de varejo ocorre fora da cadeia.

Essa distinção é importante para leitores que possam presumir que o debate é apenas sobre DeFi.

DEXs e contratos inteligentes são os casos extremos mais visíveis porque testam se a conformidade pode seguir o movimento do token sem um relacionamento de conta intermediária. Mas a questão maior também estende-se a plataformas de negociação centralizadascarteiras baseadas em aplicativos, fluxos de pagamento, produtos de custódia e livros de câmbio internos, onde os usuários nunca podem interagir com o emissor.

Um requisito CIP estilo banco na camada primária é administrativamente familiar. Um regime de identidade no mercado secundário seria um tipo diferente de projecto, porque teria de decidir quais os intervenientes responsáveis pela recolha de informações, quais as transferências abrangidas e até que ponto a obrigação segue um token após a emissão.

A leitura mais segura da proposta é que os reguladores estão a começar onde a relação com o emitente é mais clara. A cunhagem e o resgate diretos já criam uma porta de contato com o cliente. O emissor pode solicitar informações de identidade, verificá-las, manter registros e listas e elaborar procedimentos para o relacionamento.

Os fluxos de transferência sem permissão funcionam de maneira diferente. Uma moeda estável pode passar por um contrato inteligente, um pool de liquidez, uma carteira de autocustódia, uma carteira de câmbio centralizada ou um aplicativo de pagamento sem que o emissor tenha que abrir uma nova conta para cada titular.

A proposta não torna, à primeira vista, o emitente responsável pela identificação de todos os utilizadores do mercado secundário.

A própria discussão das agências aponta para o próximo campo de batalha regulatório. Se quase toda a atividade de transação ocorrer no mercado secundário, então as regras CIP do mercado primário podem tornar as portas dos emissores mais parecidas com as dos bancos, ao mesmo tempo que deixam em aberto a distância que as verificações de identidade devem percorrer até os locais onde as stablecoins são realmente usadas.

Para DeFi, a questão é especialmente delicada porque uma regra mais ampla poderia pressionar interfaces, provedores de carteira ou serviços adjacentes a protocolos, mesmo que o contrato inteligente em si não tenha nenhum arquivo convencional de cliente.

Para locais centralizados, é mais provável que a questão diga respeito à coordenação entre intermediários regulamentados, à confiança do emitente, à partilha de dados e à questão de saber se a conformidade existente com os serviços cambiais ou monetários cobre a lacuna política que preocupa os reguladores.

A proposta cria, portanto, uma divisão em matéria de conformidade, em vez de encerrar o debate. Os emissores obtêm um caminho mais claro para os clientes diretos. As plataformas e os utilizadores do mercado secundário recebem um sinal de que os reguladores vêem a atividade, compreendem a sua escala e estão a perguntar onde traçar o próximo limite.

O prazo final dá à indústria uma pista curta. Os comentários serão entregues em 21 de agosto, 60 dias após a publicação do Federal Register.

Isso cria uma janela concreta para emissores, bolsas, empresas de carteiras, desenvolvedores de DeFi, bancos, grupos de consumidores e fornecedores de conformidade discutirem sobre onde o perímetro de identidade da moeda estável deve parar.

A questão chave é onde devem terminar as verificações de identidade. A proposta aponta fortemente para a identificação direta do cliente no portão do emissor.

A questão em aberto é se a regra final, orientação ou regulamentação futura mantém a conformidade ou começa a construir uma ponte para a actividade do mercado secundário.

Se a regra final mantiver a estrutura atual, as stablecoins poderão evoluir com uma camada primária mais semelhante a um banco e uma camada de transferência ainda contestada.

Os emitentes enfrentariam obrigações mais claras quando os clientes viessem diretamente para cunhar, resgatar ou manter contas, enquanto a maior parte da atividade dos utilizadores continuaria a ser regida através de bolsas, carteiras, interfaces DeFi e outros intermediários ao abrigo dos seus próprios quadros jurídicos.

Se os reguladores avançarem, o mercado de stablecoin poderá enfrentar uma reformulação mais consequente. As verificações de identidade poderiam se concentrar menos em quem entra através do emissor e mais em quais locais, interfaces e provedores de serviços devem policiar o movimento do token após a emissão.

A proposta vai além do departamento de compliance, já que as stablecoins são úteis justamente porque podem se movimentar entre plataformas.

Os reguladores estão agora a formalizar os cheques dos clientes à porta do emitente, enquanto a maior parte da actividade ocorre fora dessa porta. A próxima luta é se essa divisão continua a ser um compromisso prático ou se torna o ponto de partida para um regime mais amplo de identidade de moeda estável.