Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Para os bancos tradicionais dos EUA, o Lei CLARIDADE foi concebido como um firewall que efetivamente impedia as empresas de criptografia de oferecer juros “passivos” em stablecoins.

A legislação visava evitar uma fuga catastrófica de depósitos, na qual os saldos diários das contas correntes são drenados do sistema bancário para exchanges de criptomoedas de alto rendimento.

Mas enquanto os legisladores se preparam para finalizar o quadro, Base de moedas parece estar a estruturar discretamente uma lacuna que depende de uma engenharia financeira complexa para manter o fluxo de rendimentos lucrativos.

A chave reside numa distinção semântica crítica na Secção 404 da legislação proposta. Enquanto o Lei CLARIDADE proíbe explicitamente os juros do tipo conta poupança em stablecoins, preserva recompensas “baseadas em atividades”.

Entra em cena o Ethena, um protocolo de dólar sintético que gera retornos por meio de uma negociação ativa de base delta-neutra que envolve vender a descoberto futuros criptográficos perpétuos enquanto mantém o ativo à vista.

Ao integrar-se com Ethena, a Coinbase poderia, teoricamente, rotear ocioso USDC nesta estratégia.

Se for bem-sucedida, a bolsa poderá repassar os lucros de uma estratégia comercial ativa e potencialmente oferecer rendimentos massivos em dólares digitais, bem debaixo do nariz dos reguladores, ao mesmo tempo que frustra profundamente um setor bancário tradicional, preso a oferecer taxas insignificantes.

A Lei CLARITY, uma lei abrangente Projeto de lei sobre estrutura de mercado dos EUA projetado para definir como os criptoativos e intermediários operam sob regulamentações federais, tem sido um campo de batalha legislativo.

No centro da disputa que arrastou o processo do Comitê Bancário do Senado está a questão das recompensas das stablecoins.

O último compromisso é capturado principalmente em Seção 404, que nasceu da alteração Tillis-Alsobrooks. A disposição traça uma linha regulatória rígida que a indústria negociou durante meses.

De um lado está o rendimento passivo: simplesmente manter um saldo de moeda estável e receber juros periódicos, que é estruturalmente idêntico a uma conta poupança bancária. Isso é explicitamente proibido.

Do outro lado estão as recompensas baseadas em atividades: incentivos vinculados à atividade real do cliente, como pagamentos, transações, uso da plataforma e negociações. Estes são permitidos.

O lobby bancário pressionou fortemente por estas restrições. Os executivos bancários afirmam que as empresas que oferecem produtos semelhantes aos dos bancos deveriam enfrentar obrigações comparáveis de supervisão, reservas e capital.

Se as plataformas criptográficas pudessem pagar livremente taxas de poupança sobre saldos de moeda estável sem requisitos de seguro FDIC, poderiam facilmente desviar o capital dos depositantes às custas do sistema bancário regulamentado.

JPMorgan Chase O CEO Jamie Dimon expressou recentemente exatamente essa frustração. Em um recente entrevistaDimon criticou o CEO da Coinbase Brian Armstrong e alertou que a Lei CLARITY poderia fracassar se as preocupações bancárias tradicionais não fossem abordadas.

Questionado se estava satisfeito com o atual projeto de lei, Dimon foi direto, dizendo:

“Não, porque permite-lhes pagar efectivamente juros sobre depósitos, stablecoins ou algo do género, sem a protecção que deveriam ter. Os bancos não vão aceitar dessa forma…”

Para que a legislação se torne lei, os representantes dos comitês bancários e agrícolas do Senado devem fundir seus projetos de lei avançados antes que sejam aprovados em todo o Senado, na Câmara e cheguem ao presidente. Donald Trump’s mesa. Mas enquanto Washington debate, a indústria criptográfica já está a construir em torno das novas regras.

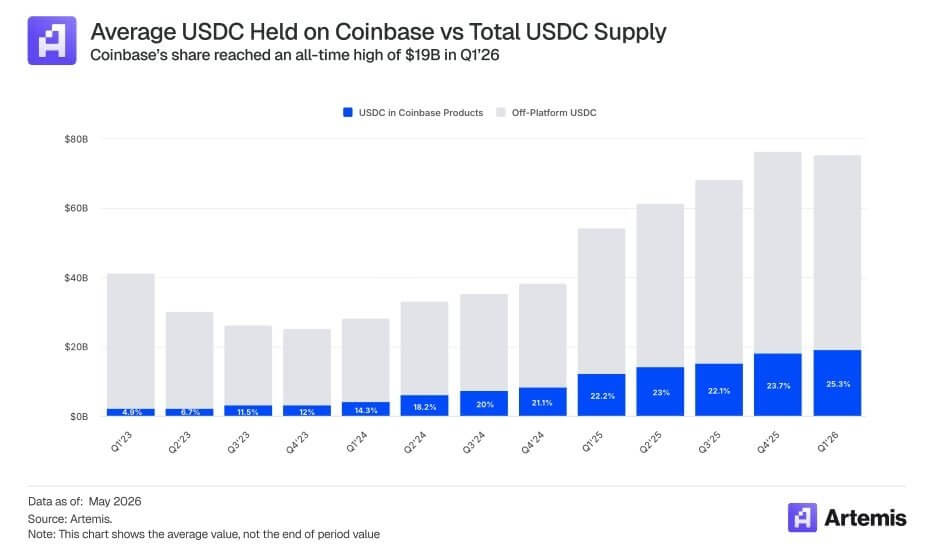

A Coinbase depende muito de stablecoins. No primeiro trimestre de 2026, a troca relatou US$ 305,4 milhões em receita de stablecoinrepresentando cerca de 52% de sua receita de assinaturas e serviços.

A empresa também afirmou que detinha uma média de cerca de US$ 19 bilhões em USDC em todos os seus produtos, representando mais de 25% do total de USDC em circulação.

Para proteger este mecanismo de receita vital sob a Seção 404, a Coinbase precisava de um produto em que o rendimento estivesse vinculado à atividade explícita, em vez de à retenção passiva. Sua nova parceria com Ethena enfia perfeitamente esta agulha.

Ethena afirmou:

“Ethena e Coinbase fizeram parceria para desenvolver produtos financeiros e de poupança on-chain para sua base de mais de 100 milhões de usuários, com a primeira iniciativa de crescimento sendo lançada na próxima semana.”

Juntamente com a integração, a Coinbase Ventures fez o seu primeiro investimento na Ethena no mercado aberto.

A Coinbase também confirmou seu papel expandido, observando que apoiará a segurança e as operações em mais de US$ 5 bilhões em ativos da Ethena. A Coinbase agora atua como principal custodiante, fornecedora de carteira e local de perpétuos da Ethena.

Porque Ethena gera rendimento por meio de atividades comerciais complexas, a Coinbase pode direcionar usuários de USDC em busca de rendimento para uma demanda real de empréstimos e estratégias de mercado ativas.

Guy Young, fundador da Ethena, reconheceu explicitamente os ventos favoráveis regulatórios, ditado:

“Estou entusiasmado com a parceria com a Coinbase pela primeira vez para apoiar seus produtos de poupança em dólares… Dada a natureza evolutiva do Clarity Act, esperamos mais ventos favoráveis potenciais para produtos nativos on-chain como USDe a partir de saldos ociosos nas bolsas, e Ethena está bem posicionada para apoiar esta transição.”

Yan Liberman, sócio-gerente da Delphi Ventures, destacou exatamente o quão lucrativa esta mudança estrutural poderia ser para ambos os lados. Ele afirmou:

“Lendo nas entrelinhas para o próximo lançamento de produto mencionado. Coinbase x Ethena é otimista porque pode transformar a base de ~$19B USDC da Coinbase, com ~$13B implícitos em saldos de ganho de recompensa, em um trilho de financiamento para Ethena. Se sUSDe produzir taxas básicas de USDC claras, a Coinbase pode oferecer melhores rendimentos de empréstimos em USDC, os loopers podem alavancar o spread, e Ethena obtém financiamento mais profundo/mais barato do que apenas DeFi nativo. Aave mecânica, distribuição Coinbase.”

Liberman acrescentou que a Lei CLARITY torna este pivô altamente valioso. Se os legisladores restringirem as recompensas passivas do USDC, a Ethena dará à Coinbase uma maneira de encaminhar os usuários para a demanda real de empréstimos, em vez de simplesmente pagá-los por manterem o USDC.

Ele acrescentou:

“A Coinbase precisa de produtos onde o rendimento esteja vinculado a atividades explícitas: empréstimos, garantias, liquidez ou uso da plataforma. Ethena oferece a eles uma maneira de encaminhar usuários de USDC que buscam rendimento para uma demanda real de empréstimo, em vez de apenas pagar recompensas por manter USDC.”

Embora os bancos possam sentir-se protegidos pela proibição dos juros passivos prevista na Secção 404, a lacuna do Ethena representa uma ameaça nova e imediata.

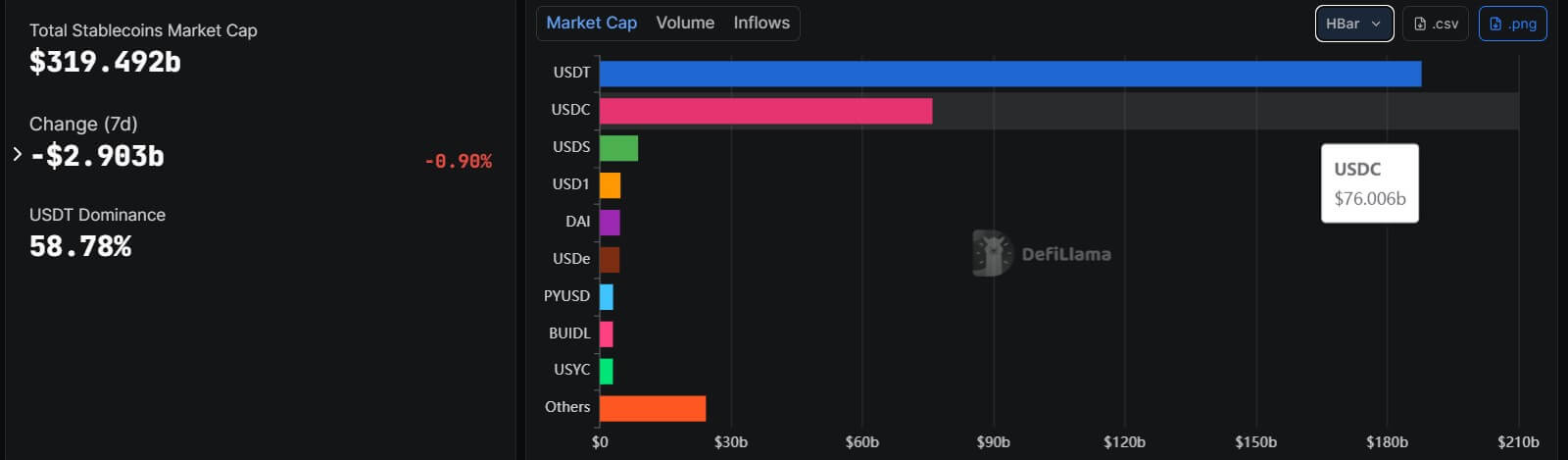

As stablecoins superaram suas origens como uma camada de liquidação de nicho. O mercado total de stablecoins está em aproximadamente US$ 320 bilhões, com USDC em cerca de US$ 76 bilhões e USDe de Ethena cerca de US$ 4,5 bilhões.

Como a Circle apóia o USDC com dinheiro altamente líquido e ativos equivalentes a dinheiro com atestados mensais, a estratégia da Coinbase usa o USDC como ativo de liquidação confiável, enquanto Ethena fornece a camada de dólar sintético que produz rendimento.

É certo que é improvável uma corrida bancária sistémica imediata. Banco comercial dos EUA depósitos situava-se em cerca de 19,3 biliões de dólares no final de maio de 2026, e os ativos de fundos do mercado monetário situavam-se em 7,78 biliões de dólares. Mesmo que a Coinbase convertesse todo o seu saldo de US$ 19 bilhões em USDC, seria uma gota no oceano em comparação com o sistema bancário mais amplo.

Contudo, o perigo real para os bancos é a pressão marginal sobre os preços.

Se os clientes de varejo móveis e sensíveis ao rendimento e as tesourarias institucionais perceberem que podem acessar facilmente ~3,8% APY por meio de uma estratégia Ethena baseada em atividades dentro de um aplicativo Coinbase, eles inevitavelmente movimentarão seu dinheiro ocioso.

Para conter a saída, os bancos tradicionais podem ser forçados a aumentar as suas próprias taxas de depósito historicamente baixas, o que prejudica directamente as suas margens de juros líquidas. Notavelmente, as contas de poupança dos EUA rendem apenas 0,38%, e as contas correntes com juros chegam ao fundo do poço, com 0,07%.

Além disso, Tom Wan, chefe de pesquisa da Entropy Advisors, apontou que a integração da Coinbase e da Ethena poderia ser o início de uma sinergia institucional que contorna totalmente o sistema bancário tradicional.

Wan observa que Ethena pode alavancar empréstimos institucionais por meio do Coinbase Asset Management, utilizar a Coinbase Custody e usar o USDC como suporte líquido para stablecoin. No futuro, a Coinbase poderá se tornar um local de negociação de base primária e alocar ativos de garantia para protocolos de empréstimo como Aave on Base para fazer crescer o USDe como um produto de poupança dominante.