Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Enquanto Washington tenta navegar na batalha de stablecoin entre bancos e empresas de criptografia em torno do Clarity Act, a Coinbase anunciou agora a “Estratégia de Crédito de Stablecoin Coinbase” (CUSHY), visando investidores qualificados e instituições com exposição a crédito público, privado e oportunista.

A empresa também disse que oferece aos investidores acesso ao alfa estrutural da tokenização, incentivos de protocolo e estrutura de mercado em cadeia.

O lançamento é um aposta direta que stablecoinsque ultrapassou os 33 biliões de dólares em volume de transações em 2025 e tinha uma média de 89 milhões de endereços diários, está suficientemente maduro para servir como canais de distribuição para crédito institucional.

A Coinbase já ganha muito com a economia da moeda estável, com US$ 1,35 bilhão em receita de stablecoin em 2025, e as assinaturas e serviços representaram 41% da receita líquida, contra uma receita líquida total de US$ 6,88 bilhões.

As ações tokenizadas opcionais são executadas na plataforma FundOS da Superstate, com Northern Trust como administrador do fundo, Coinbase Prime como principal provedor de serviços e Base, Solana e Ethereum como redes suportadas.

CUSHY se adapta à trajetória existente da Coinbase convertendo moeda estável infraestrutura em um produto de gestão de ativos com relacionamentos institucionais recorrentes.

| Item | Detalhe |

|---|---|

| Produto | Estratégia de crédito Coinbase Stablecoin (CUSHY) |

| Emissor | Gerenciamento de ativos Coinbase |

| Investidores-alvo | Investidores e instituições qualificadas |

| Foco estratégico | Exposição a crédito público, privado e oportunista |

| Fontes de retorno adicionais | Alfa estrutural de tokenização, incentivos de protocolo e estrutura de mercado na rede |

| Estrutura de compartilhamento | Compartilhamentos tokenizados opcionais |

| Plataforma de tokenização | Fundo SuperestadualOS |

| Administrador de fundos | Confiança do Norte |

| Provedor de serviços principal | Coinbase Prime |

| Redes suportadas | Base, Solana, Ethereum |

| Significado estratégico | Transforma a infraestrutura de stablecoin em um produto institucional de distribuição de crédito e gerenciamento de ativos, em vez de um puro sistema de pagamentos ou negociação |

McKinsey e Artemis estimam atividade de pagamento stablecoin aproximadamente US$ 390 bilhões em 2025que ainda é pequeno em comparação com o volume bruto de US$ 33 trilhões em volume na rede citado pela Coinbase.

O BIS também encontrou volumes anuais de stablecoins de cerca de US$ 35 trilhões em 2025, embora reconhecendo que o uso na economia real permaneceu modesto, com a maior parte do volume bruto refletindo negociaçãotransferências internas e atividades automatizadas.

Apenas cerca de US$ 8 bilhões disso fluiram através do capital mercados liquidação em 2025, por McKinsey.

O crédito privado é a ponte mais direta entre o que as stablecoins podem fazer e o que o financiamento institucional realmente precisa.

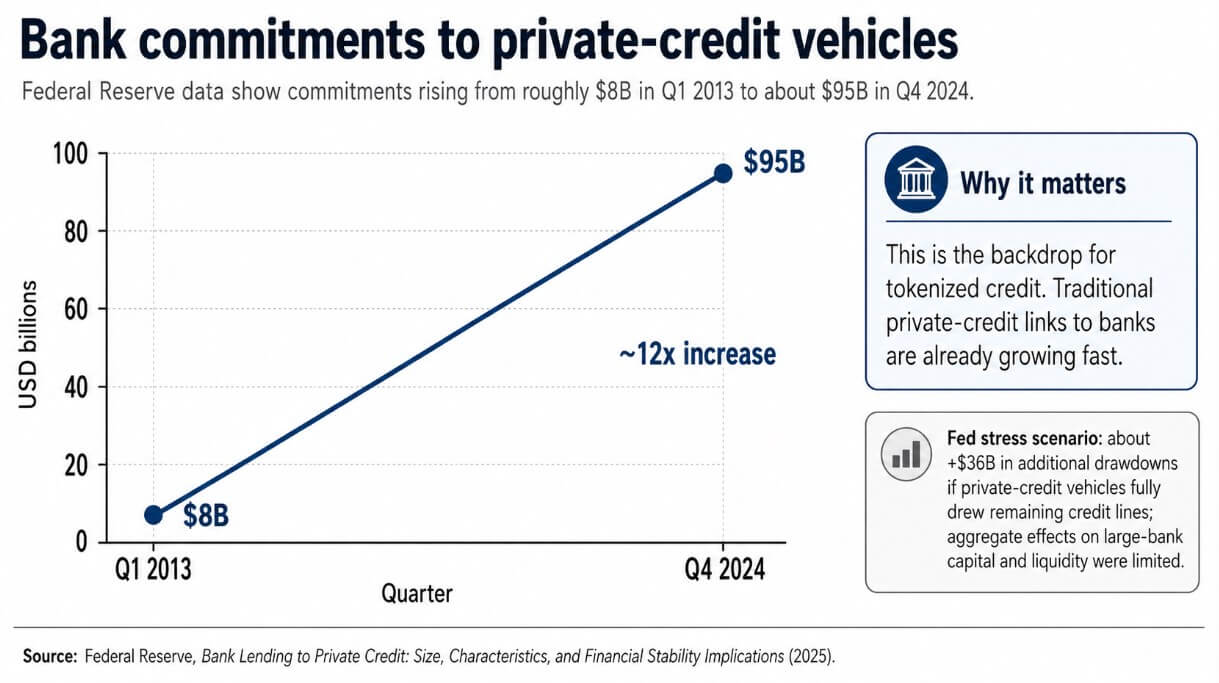

A Reserva Federal acompanhou os compromissos bancários com veículos de crédito privado, passando de cerca de 8 mil milhões de dólares no primeiro trimestre de 2013 para cerca de 95 mil milhões de dólares no quarto trimestre de 2024.

Essa expansão aconteceu inteiramente dentro do canal financeiro tradicional através de relações bilaterais, administração manual de fundos e acesso limitado ao mercado secundário.

Em teoria, os trilhos da rede transformam a mecânica de assinatura e transferência sem afetar a subscrição de crédito. A Coinbase aposta que as melhorias operacionais por si só são suficientes para atrair os alocadores institucionais para estruturas tokenizadas.

BCG coloca títulos do Tesouro dos EUA tokenizados em US$ 13,6 bilhões em abril de 2026enquanto RWA.xyz mostra crédito tokenizado de US$ 5,01 bilhões em valor distribuído e US$ 21,2 bilhões em valor representado, com valor representado aumentando 5,54% nos últimos 30 dias.

O tecnologia melhora a mecânica de subscrição, a velocidade de transferência e a observabilidade, e os ativos subjacentes retêm toda a opacidade, iliquidez e dependência do mutuário que teriam em qualquer estrutura tradicional.

Uma participação tokenizada em um fundo de crédito privado pode ser movida em uma blockchain a qualquer hora; nenhuma contraparte pode liquidar o empréstimo subjacente à vista.

Essa diferença entre a liquidez aparente do invólucro e a liquidez real do ativo é o risco mais antigo nas finanças estruturadas, e a tokenização não o resolve.

O CUSHY da Coinbase deixa intacta a tensão central entre a velocidade dos trilhos digitais e a profundidade do mercado de crédito.

A Reserva Federal atribuiu números específicos ao risco de crédito privado, observando um aumento de cerca de 36 mil milhões de dólares nos levantamentos, com efeitos agregados limitados nos rácios de capital e liquidez dos grandes bancos num cenário de stress em que os veículos de crédito privados utilizaram totalmente as suas últimas linhas de crédito.

As implicações directas para a estabilidade bancária parecem contidas por agora, mas a Fed também sinalizou a opacidade e a intensificação da interligação entre os bancos e os veículos de crédito privado como factores que justificam uma monitorização atenta. A Coinbase está se baseando em um setor que o Fed está observando de perto.

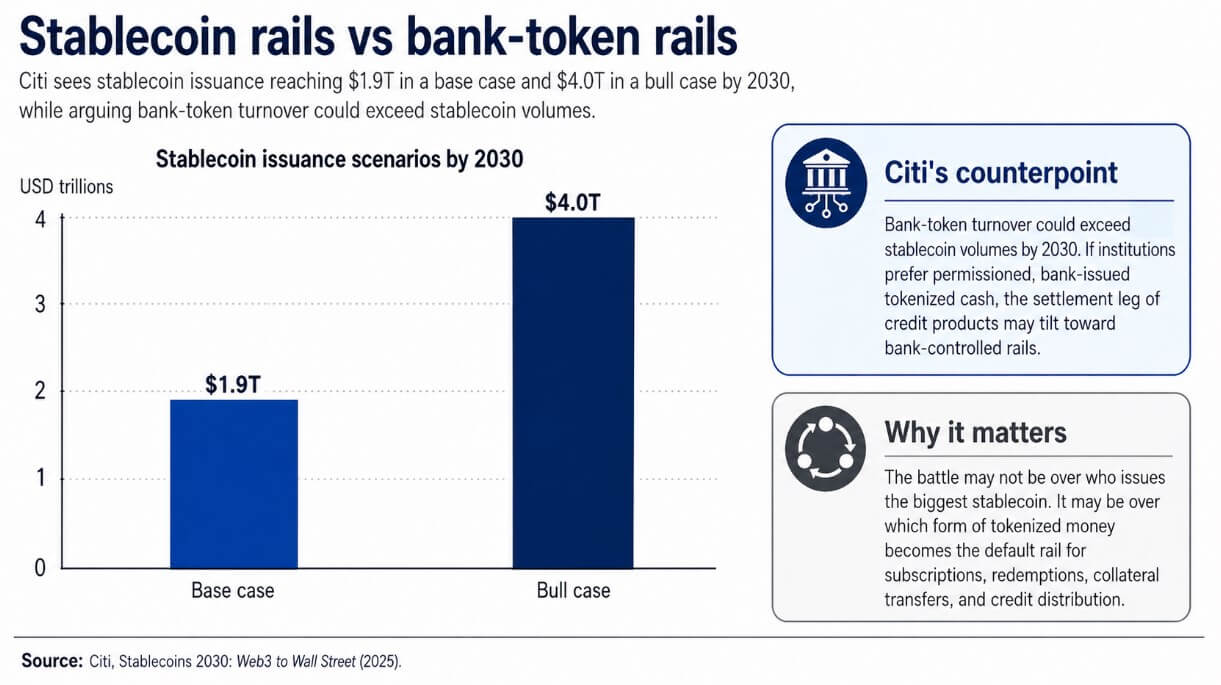

Se a projeção do Citi de US$ 1,9 trilhão em emissão de stablecoin até 2030 em seu cenário base se mostrar direcionalmente correta, CUSHY parece antecipado.

Nesse ambiente, as stablecoins tornam-se o componente monetário padrão para subscrições de fundos, resgates, movimentos de garantias e transferências secundárias em estruturas de crédito privado e de empréstimos baseados em ativos.

A pilha de infraestrutura existente da Coinbase a posiciona mais perto desse resultado.

Os US$ 17,8 bilhões em média USDC os saldos mantidos nos produtos Coinbase durante 2025 mostram que o capital institucional já está dentro de sua infraestrutura, e que apontar esse capital para produtos de crédito com economia de gestão recorrente é a extensão natural.

Base de moedas enquadra explicitamente o CUSHY em torno dos mutuários digitalmente nativos que migram para trilhos digitais mais eficientes, uma tese apoiada por dados do BIS que mostra que os empréstimos de crédito privado a empresas SaaS aumentaram de cerca de 8 mil milhões de dólares em 2015 para mais de 500 mil milhões de dólares no final de 2025.

Se esses mutuários preferirem on-chain acesso ao capital, um fundo institucional já funcionando em trilhos tokenizados e um cadeia pública camada de liquidação de stablecoin chega lá primeiro.

Citi’s análise apresenta o contra-argumento de que a rotatividade de tokens bancários pode exceder os volumes de stablecoin até 2030.

Se as instituições preferirem dinheiro tokenizado autorizado e emitido por bancos para a componente de liquidação de produtos de crédito, a Coinbase pode ajudar a provar que o crédito institucional pertence à cadeia, ao mesmo tempo que observa os fluxos mais lucrativos consolidarem-se em torno da infraestrutura controlada pelos bancos.

A tese de crédito pode estar correta e a Coinbase ainda pode competir com do JPMorgan tokenizado trilhos de depósito e sistemas permissivos semelhantes para o relacionamento institucional.

O risco de incompatibilidade de liquidez amplifica esse resultado. Um evento de crédito ou episódio de restrição dentro de um veículo de crédito privado tokenizado se manifestaria como uma falha de liquidez na cadeia na consciência dos investidores, congelando o apetite em toda a categoria de crédito tokenizado, independentemente do emissor que o causou.

A posição de pioneira da Coinbase torna-se um risco se um tropeço precoce definir a narrativa antes do produto amadurecer.

A questão agora é se os alocadores institucionais confiam mais nas redes de stablecoins de cadeia pública do que nos sistemas de tokens autorizados que os grandes bancos estão construindo em paralelo.