Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Durante a maior parte dos últimos dois anos, o debate sobre stablecoins em pagamentos concentrou-se na tela de checkout: será que algum dia os consumidores usarão uma carteira em vez de um cartão?

Visa, Stripe e Mastercard responderam com seu capital. A Visa agora liquida em USDC, a Stripe comprou a Bridge e a Mastercard está adquirindo o BVNK.

Cada movimento reflete a mesma leitura de que as stablecoins estão se tornando a camada de liquidação e liquidez abaixo das marcas existentes, e quem controla essa camada controla a economia do próximo ciclo de pagamento.

Chainalysis colocado ajustado moeda estável volume de US$ 28 trilhões em 2025 e projetou que poderia atingir US$ 719 trilhões até 2035 no crescimento orgânico, com um cenário mais agressivo próximo de US$ 1,5 quatrilhão.

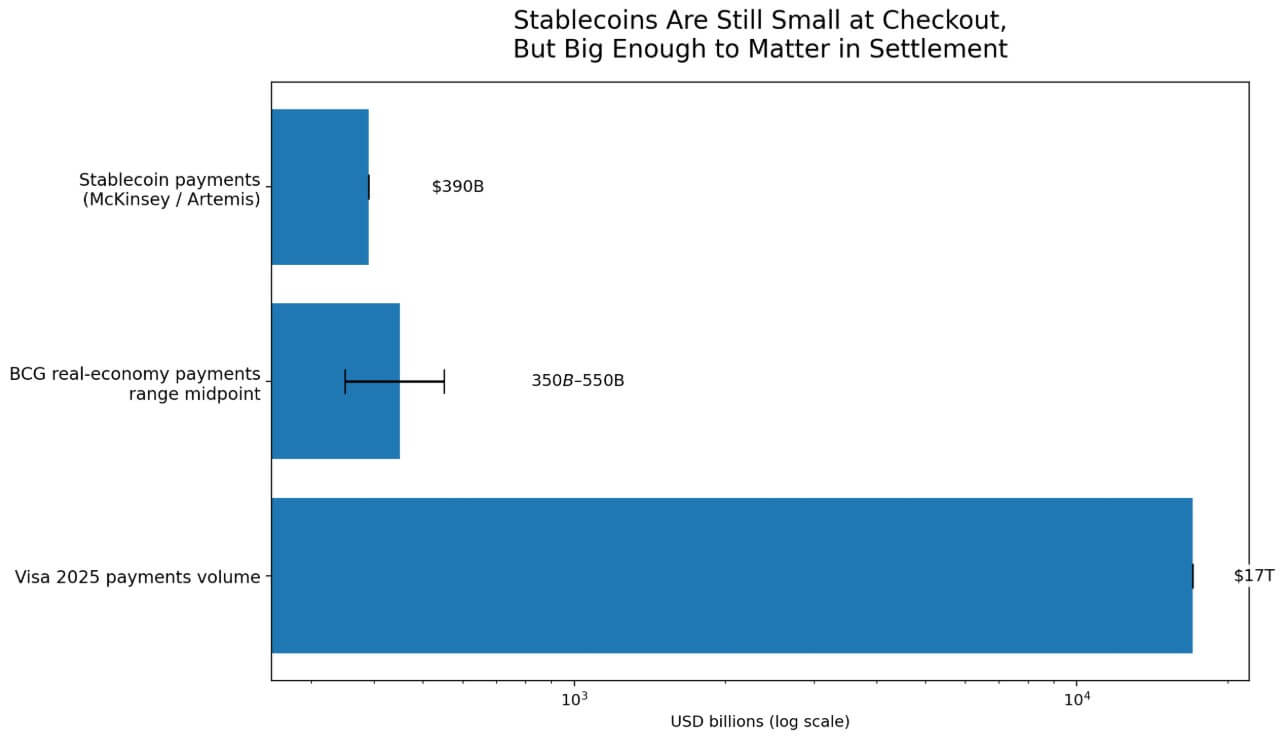

A fundamentação vem da McKinsey e da Artemis, que estimam os pagamentos reais de stablecoins em cerca de US$ 390 bilhões anualmente, um número corroborado pela faixa de US$ 350 a US$ 550 bilhões do BCG, excluindo atividades não econômicas e negociação fluxos.

Nesses níveis, as stablecoins representam cerca de 2,3% dos US$ 17 trilhões em volume de pagamentos da Visa em 2025.

Os Stablecoins podem reavaliar a economia de liquidação com uma penetração de 2,3% porque a liquidação e o checkout operam em infraestruturas separadas.

Muitos fluxos de pagamento de stablecoins híbridas nunca aparecem como transações comerciais na rede. As transações de cartão criptográfico normalmente são executadas em trilhos de cartão tradicionais, enquanto o blockchain captura apenas as entradas e saídas do emissor.

Uma camada de liquidação de stablecoin pode se expandir comercialmente sem nunca se tornar visível no ponto de venda.

Visto lançado USDC liquidação nos EUA em dezembro de 2025. Em 25 de março, sua atividade global de liquidação de stablecoin atingiu uma taxa de execução anualizada de US$ 4,6 bilhões em mais de 130 programas de cartões vinculados a stablecoin em mais de 50 países.

Visto enquadramento próprio centrado na modernização da tesouraria e na eficiência da liquidação, como Cantão O esforço da rede estendeu essa lógica para casos de uso de pagamento, liquidação e tesouraria para bancos, um impulso deliberado para possuir a camada de orquestração para fluxos institucionais de stablecoin.

Em março de 2026, os cartões vinculados a stablecoin habilitados para Bridge haviam desaparecido moro em 18 paísescom planos de atingir mais de 100 até o final do ano, e a Visa estava avaliando a opcionalidade de liquidação, movimentação mais rápida de fundos e abstração simplificada de blockchain para instituições.

A carta anual de 2025 da Stripe, publicada em 24 de fevereiro, relatou que o volume de pagamentos de stablecoin dobrou para cerca de US$ 400 bilhões, com uma estimativa de 60% em fluxos B2B, enquanto o volume da Bridge mais que quadruplicou.

A Bridge obteve a aprovação condicional do OCC para um banco fiduciário nacional que cobre custódia, emissão, orquestração e gestão de reservas.

Mastercard Acordo de março de 2026 para adquirir BVNK por até US$ 1,8 bilhão veio junto com uma declaração de que os casos de uso de pagamento em moeda digital já haviam atingido pelo menos US$ 350 bilhões em 2025, com a oportunidade incremental em remessas transfronteiriças, pagamentos, transferências peer-to-peer e pagamentos B2B.

A Mastercard também citou velocidade e programabilidade como respostas para problemas de gestão de tesouraria e fluxo comercial.

Três empresas, três produtos e estratégias de fusões e aquisições, uma tese comum: a liquidação de stablecoins está se incorporando à infraestrutura de pagamento antes que qualquer revolução no caixa visível ao consumidor chegue.

| Empresa | Mover | O que a mudança diz | Principais casos de uso | Provável ponto de controle |

|---|---|---|---|---|

| Visa | Liquidação de USDC nos EUA; 130+ programas de cartão vinculados a stablecoin em Mais de 50 países; Impulso da Rede Canton | Stablecoins estão sendo tratados como uma camada de liquidação e modernização de tesouraria, não apenas um experimento de checkout | Liquidação mercantil, operações de tesouraria, orquestração de emissão de cartões, liquidação institucional | Camada de liquidação + orquestração |

| Listra / Ponte | Stripe adquiriu a Bridge; volume de stablecoin em torno US$ 400 bilhões em 2025; estimado 60% B2B; caminho do banco fiduciário para custódia, emissão, orquestração e reservas | Stripe está construindo infraestrutura de stablecoin de nível empresarial para fluxos de negócios, não para pagamentos criptográficos apenas no varejo | Pagamentos B2B, APIs para desenvolvedores, custódia, emissão, gerenciamento de reservas, infraestrutura empresarial | Pilha de desenvolvedor/conformidade |

| Mastercard/BVNK | Mastercard concordou em adquirir BVNK; casos de uso de pagamento em moeda digital em US$ 350 bilhões ou mais em 2025 | A Mastercard vê as stablecoins como uma forma de atualizar a movimentação de dinheiro comercial e transfronteiriça, mantendo a conectividade fiduciária | Remessas transfronteiriças, pagamentos, P2P, pagamentos B2B, fluxos de tesouraria/comerciais | Distribuição de corredores + fluxos comerciais |

O Federal Reserve confirmou em nota de 8 de abril que a stablecoin mercado a capitalização atingiu US$ 317 bilhões em 6 de abril, um aumento de mais de 50% desde o início de 2025.

O Congresso promulgou o Lei GENIUS em julho de 2025fornecendo aos EUA formais jurídico quadro que institucional adoção requer.

Citi’s O cenário base de setembro de 2025 colocou a emissão de stablecoin em US$ 1,9 trilhão até 2030, apoiando cerca de US$ 100 trilhões em atividades de transações anuais, e projetou mais de US$ 1 trilhão em demanda incremental por títulos do Tesouro dos EUA nessa escala.

Com uma capitalização atual de 317 mil milhões de dólares, o mercado de stablecoin representa cerca de 16,7% da meta do Citi para 2030, o que é suficiente para que as maiores redes de pagamentos tenham comprometido capital, mas suficientemente cedo para que o resultado permaneça em aberto.

O argumento positivo gira em torno da rapidez com que a infraestrutura de conformidade pode absorver a liquidação de stablecoins em escala empresarial.

A clareza regulatória chegou através da Lei GENIUS, com a Visa e a Bridge visando mais de 100 países até o final do ano. Stripe e Bridge estão avançando em direção à custódia regulamentada e ao gerenciamento de reservas.

Se as empresas puderem tratar a liquidação de stablecoins como operações rotineiras de tesouraria, os pagamentos transfronteiriços, as liquidações comerciais e os fluxos B2B migrarão para os trilhos da cadeia mais rápido do que qualquer previsão única pode capturar.

Nesse cenário, a projecção de emissão de 1,9 biliões de dólares do Citi torna-se um piso, e as empresas que possuem padrões de orquestração, conformidade, reservas e interoperabilidade capturam a economia estrutural da nova pilha.

O caso baixista exige que os trilhos abertos da stablecoin permaneçam fragmentados por tempo suficiente para que os titulares absorvam a funcionalidade como um recurso proprietário.

A nota do Fed de abril de 2026 sinalizou cadeias de intermediação mais complexas, integração vertical, opacidade e risco de risco como vulnerabilidades que empurram regulamentado instituições em direção a alternativas permitidas.

Próprio do Citi análise sugere que o dinheiro tokenizado emitido por bancos poderia exceder as stablecoins abertas em volume institucional, com a adoção ancorada em tesourarias corporativas e mercados de capitais, onde os requisitos de conformidade favorecem redes fechadas.

Nesse resultado, as stablecoins continuam a expandir-se, enquanto os benefícios económicos revertem para sistemas regulamentados e autorizados. Os titulares implantam stablecoins como um recurso, e o encanamento permanece proprietário.

| Cenário | O que acontece | Quem captura a economia | O que isso significa para pagamentos |

|---|---|---|---|

| Caso de touro | A liquidação de stablecoins torna-se rotina para tesouraria, pagamentos internacionais, liquidação de comerciantes e fluxos B2B | Visa, Stripe/Bridge, Mastercard e provedores de infraestrutura compatíveis | Stablecoins se tornam um padrão trilho traseiro abaixo das marcas de pagamento existentes |

| Caso básico | Stablecoins se expandem constantemente em corredores e fluxos de trabalho empresariais selecionados, mas o checkout permanece praticamente inalterado | Titulares e um punhado de especialistas em infraestrutura | UM sistema híbrido emerge: cartões e bancos no front-end, stablecoins cada vez mais embaixo |

| Estojo de urso | Os trilhos abertos de stablecoin permanecem fragmentados; os titulares absorvem a funcionalidade do stablecoin como um recurso proprietário | Titulares regulamentados e operadores de rede autorizados | Stablecoins ainda crescem, mas principalmente por dentro sistemas fechados ou semifechados |

| Batalha de ponto de controle | Padrões de orquestração, conformidade, reservas, gestão cambial e interoperabilidade tornam-se decisivos | Quem possui a pilha de back-end em vez da tela de checkout | A questão chave muda de quem é o dono do cartão para quem é o dono da movimentação de dinheiro |

Visa, Stripe e Mastercard estão operando para diferentes segmentos da pilha de back-end: Visa por meio de liquidação e orquestração de emissão de cartão, Stripe e Bridge por meio de APIs de desenvolvedor, infraestrutura B2B e custódia regulamentada, e Mastercard por meio de corredores transfronteiriços, remessas e tesouraria comercial.

O seu posicionamento reflecte uma leitura partilhada de que a disputa decisiva passa pela orquestração, conformidade, reservas, intercâmbio gerenciamento e padrões de interoperabilidade.

Chainálise projeta que os volumes de transações de stablecoin poderiam cruzar os volumes fora da rede Visa e Mastercard entre 2031 e 2039. A inflexão mais consequente precedeu essa projeção em anos.

As maiores redes de cartões começaram a redesenhar a sua infraestrutura de liquidação e pagamento em torno de stablecoins, mesmo quando as stablecoins representavam menos de 3% dos fluxos globais de pagamentos.

As empresas que construírem as posições mais defensáveis em termos de orquestração e conformidade durante os próximos 36 meses determinarão quem capturará a economia dessa intersecção.