Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Um título que demorava três dias para ser liquidado agora é liquidado em dois segundos. Uma fatura que ficou na fila do banco por semanas é financiada em horas. Uma barra de ouro trancada num cofre de Zurique pode ser propriedade fracionada de investidores em Jacarta e São Paulo. Os ativos não mudaram. A infra-estrutura por baixo deles sim, e em 2026, o volume de capital que circula através dessa infra-estrutura tornou a mudança difícil de ignorar.

Ativos do mundo real, títulos, faturas, commodities, imóveis e crédito privado estão no centro das finanças globais há séculos. Também sempre foram lentos na sua evolução, dispendiosos na sua transferência e acessíveis apenas a um grupo restrito de participantes institucionais. A tokenização coloca a propriedade destes ativos numa blockchain, comprimindo a liquidação de dias para segundos, permitindo a propriedade fracionada e eliminando as camadas intermediárias que historicamente acrescentaram atrito e custos.

De acordo com RWA.xyz, que rastreia a atividade de ativos tokenizados em redes blockchain, o valor total distribuído de ativos tokenizados do mundo real era de quase US$ 31 bilhões até o momento, com um crescimento de 15% somente nos últimos 30 dias. Os títulos do Tesouro ancoram o mercado como a maior categoria individual. Os tokens lastreados em ouro também impulsionaram um aumento nas commodities. As ações tokenizadas, um segmento que mal existia há dois anos, estão registrando volumes trimestrais que já ultrapassam todo o ano de 2025.

O crédito privado não chega às manchetes como o Bitcoin, mas com mais de US$ 14 bilhões agora ativos na rede contra um mercado tradicional avaliado em US$ 3 trilhões, está silenciosamente se tornando um dos casos de uso mais importantes da tokenização. Os empréstimos diretos a empresas fora do sistema bancário sempre proporcionaram retornos fortes, normalmente de 8 a 15% ao ano, mas a participação foi construída para um pequeno grupo de grandes alocadores.

Porém, isso está mudando, e o capital que o segue na rede é o maior segmento não-tesouraria no mercado de ativos tokenizados.

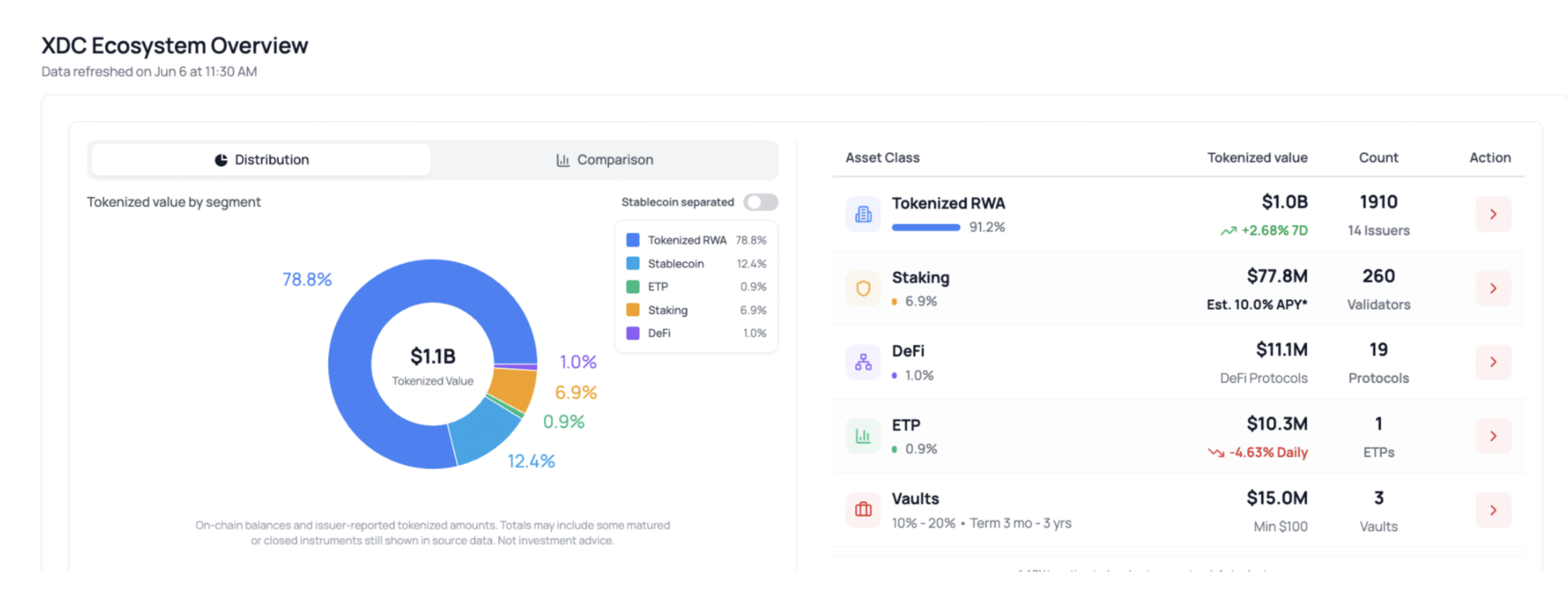

A tendência também aparece no nível da rede. CDXque desde o início orientou a sua infraestrutura em torno do financiamento comercial e da emissão de ativos institucionais, ultrapassou os 1,1 mil milhões de dólares em valor tokenizado no início de junho de 2026, com 80% em ativos estruturados do mundo real.

Para contextualizar, a maioria das redes blockchain ainda deriva a maior parte de seu valor na cadeia de atividades especulativas. A composição do XDC parecia apontar em uma direção diferente.

O Banco Asiático de Desenvolvimento estima que o défice de financiamento do comércio global seja de 2,5 biliões de dólares. Por trás desse número estão empresas que não conseguem expedir, exportadores que não conseguem receber pagamentos e fabricantes que não conseguem crescer. Não porque tenham créditos ruins, mas porque o sistema tradicional nunca foi construído para avaliá-los. A XDC construiu sua infraestrutura em torno dessa lacuna, suportando faturas tokenizadas, cartas de crédito e contas a receber que comprimem os prazos de financiamento de semanas para horas.

A posição da XDC no mercado de ativos tokenizados é definida menos pelo volume que detém e mais pelo que a sua infraestrutura foi construída para suportar. Liquidação em dois segundos, custos de transação quase nulos e compatibilidade com os padrões de mensagens financeiras ISO 20022 tornam-no um dos poucos blockchains públicos projetados desde o início para financiamento comercial transfronteiriço. As instituições regulamentadas têm razões específicas para se preocuparem com essa distinção.

Os números de US$ 31 bilhões também são significativos. O que é mais significativo, porém, é a direção. 96% dos gestores de fundos asiáticos planejam tokenizar ativos dentro de três anos. A clareza regulamentar está a aumentar nos EUA, na Europa e em Singapura. O capital que entra nestes mercados não é especulativo. Em vez disso, é estrutural e o capital estrutural não sai.

Para as instituições que ainda observam à margem, o cálculo é simples. O mercado não está esperando. A infraestrutura está sendo construída com ou sem eles. A única questão real é se eles fazem parte do primeiro capítulo ou do que vem depois.