Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O GIP-151 do GnosisDAO foi aprovado com 215% do quórum exigido, 49 votos representando um peso de voto de aproximadamente 2,15 vezes o limite mínimo de 75.000 GNO.

A proposta autorizou um resgate único pro rata do tesouro, permitindo aos detentores de GNO resgatar tokens em troca de uma parcela proporcional dos ativos líquidos do tesouro. Uma votação de governança aprovada em um tesouro desse tamanho redefine para que os tokens de governança podem ser usados.

Até agora, o valor de um token de governação baseava-se numa pilha de argumentos suaves, como o controlo sobre a direção do protocolo, mudanças de taxas que poderiam ser ativadas e subvenções do tesouro que poderiam impulsionar o crescimento da rede.

Quando um DAO pode ser votado para devolver ativos aos detentores, o token funciona como uma reivindicação ponderada pela probabilidade no balanço, independentemente de como é legalmente classificado.

Relatórios de referência sobre o esforço de resgate anterior do GIP-150 citaram um tesouro GnosisDAO de aproximadamente US$ 223 milhões, um valor de resgate estimado próximo a US$ 170 por GNO e um mercado preço cerca de US $ 132, um desconto de 27%.

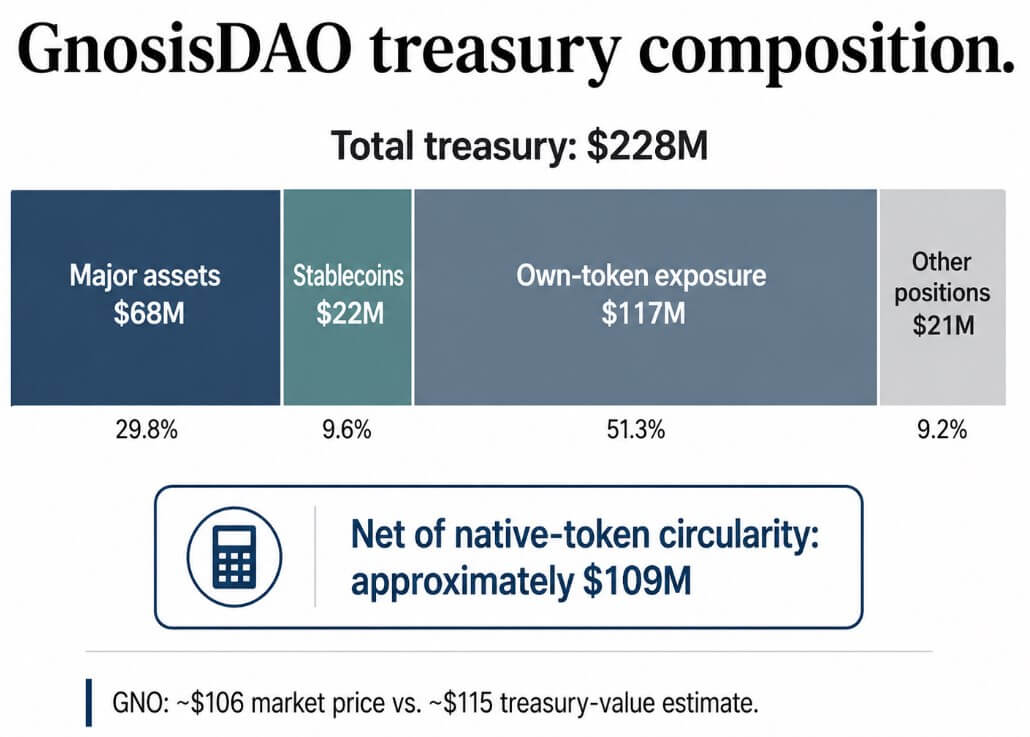

Os dados atuais do DeFiLlama colocam o tesouro total perto de US$ 228 milhõescom aproximadamente US$ 68 milhões em ativos importantes, US$ 22 milhões em stablecoins, US$ 117 milhões em exposição de tokens próprios e US$ 21 milhões em outras posições.

Sem a circularidade dos tokens nativos, o tesouro líquido fica em torno de US$ 109 milhões. DeFi o analista Ignas colocou GNO aproximadamente $ 106 contra cerca de $ 115 no valor do tesouro por token na época da aprovação do GIP-151.

Esse desconto cria uma estrutura de investimento que consiste na compra de tokens abaixo do valor de tesouraria ajustado, acumulando influência de governança, votando pelo resgate e fechando a lacuna.

Esse é o manual de ativismo de fundos fechados aplicado à infraestrutura descentralizada, e Gnose agora demonstrou que pode ser executado.

O Investment Company Institute classificou o total de ativos de fundos fechados em cerca de US$ 791 bilhões no final do ano de 2025, um mercado suficientemente grande para ter dado origem a décadas de doutrina activista em torno dos descontos do NAV, e os tesouros DAO estão agora dentro dessa doutrina.

A um preço de GNO próximo de US$ 104 e um limite de quórum de 75.000 GNO, uma posição que atenda ao quórum custa aproximadamente US$ 7,8 milhões antes de derrapagem ou oposição. O quorum de 215% relatado pelo GIP-151 implica um peso real de votação de aproximadamente 161.250 GNO, ou cerca de US$ 16,8 milhões a esse preço.

Blocos internos, estruturas de delegação, regras de elegibilidade e oposição organizada afectam a possibilidade de uma determinada posição ganhar uma votação, mas os números mostram por que razão os tokens de governação sobre grandes títulos do tesouro líquidos acarretam agora um prémio de controlo que o mercado não precificou historicamente.

A negociação gera uma tela simples: tesouraria líquida por token, desconto de mercado para NAV ajustado, limite de quórum, concentração de delegados, risco de veto de fundação ou multisig, composição de tesouraria e caminho de execução.

DAOs com legalmente títulos do tesouro inacessíveis, controlados por fundações ou com muitos tokens nativos ficam presos em seus descontos.

| Fator de tela | Por que isso importa | O que os ativistas procuram |

|---|---|---|

| Tesouro líquido por token | Determina se existe valor real resgatável | Stablecoins, ETH, majors, ativos de baixo corte |

| Desconto de mercado para NAV ajustado | Define o spread comercial potencial | Preço do token significativamente abaixo do valor do tesouro |

| Limite de quórum | Mede quanto peso de voto é necessário | Limiar suficientemente baixo para titulares coordenados |

| Concentração de delegados | Mostra se os votos podem ser influenciados | Delegados fragmentados ou blocos persuadíveis |

| Controle interno/fundação | Determina se o tesouro é praticamente acessível | Baixo risco de veto de fundadores, fundações, multisigs |

| Composição do Tesouro | Separa o NAV real do NAV em papel | Menos circularidade de tokens nativos, menos apostas ilíquidas |

| Caminho de execução | Testa se um voto pode realmente movimentar ativos | Execução on-chain, embalagem legal clara, reivindicações definidas |

| Risco jurídico | Afeta exchanges, detentores e design futuro de DAO | Resgate enquadrado como governança, não como produto de investimento |

A governança tradicional do DAO pressupõe que os eleitores são construtores, delegados, usuários e participantes com interesses operacionais no futuro do protocolo.

O activismo do Tesouro importa um eleitor diferente através do comprador do NAV, que detém tokens de governação para extrair valor do balanço e não tem interesse particular no que o DAO construirá a seguir.

Um fórum de governação que costumava debater a atribuição de subvenções, as prioridades do roteiro e os parâmetros de mudança de taxas tem agora de responder a uma questão prévia: deverá o DAO reter estes activos e, em caso afirmativo, em que termos?

No caso otimista, o GIP-151 é executado de forma limpa, com ativos líquidos distribuídos, posições ilíquidas tratadas por meio de um token de reivindicação e o atrito legal permanece contido.

Os tokens de governança ganham uma nova âncora de avaliação confiável: o direito ponderado pela probabilidade de extrair valor do tesouro.

Outros DAOs com tesourarias líquidas e transparentes e governação permeável enfrentam exigências imediatas para justificar porque é que os seus tokens devem ser negociados abaixo do valor dos activos que governam. Uma execução limpa poderia puxar o GNO para perto ou brevemente acima da estimativa de valor de tesouraria de 115 dólares, à medida que os restantes detentores reavaliem o prémio de governação.

O caso pessimista passa por atrasos na execução, disputas sobre fornecimento elegível, fortes descontos em ativos ilíquidos ou uma campanha de defesa do tesouro que expõe a concentração de informações privilegiadas, levando o mercado a descontar tanto a certeza de pagamento como a capacidade de funcionamento do protocolo pós-resgate.

O risco mais amplo para o mercado DAO é que vários esforços de resgate imitadores falhem simultaneamente, demonstrando que a maioria dos descontos do tesouro são estruturalmente inacessíveis, e a tese do activismo NAV esvazia-se antes de se consolidar totalmente.

| Cenário | O que tem que acontecer | Provável impacto do GNO | Impacto mais amplo no mercado DAO |

|---|---|---|---|

| Caso de touro | O GIP-151 é executado de forma limpa, os ativos líquidos são distribuídos, o atrito legal permanece limitado | GNO é negociado mais próximo ou acima da estimativa de valor de tesouraria de aproximadamente US$ 115 | Tokens DAO com títulos do tesouro líquidos limpos têm preços mais altos na opção de resgate |

| Caso básico | A redenção funciona, mas com atrasos, cortes de cabelo ou participação limitada | GNO negocia em torno do valor de tesouraria ajustado, não do NAV completo | DAOs ricos em tesouros enfrentam pressão para explicar reservas, gastos e controle de governança |

| Estojo de urso | Disputas de execução, brigas de elegibilidade, resistência interna ou cortes de cabelo pesados em ativos ilíquidos | Certeza de pagamento de descontos de mercado e valor do protocolo pós-resgate | A maioria dos descontos do tesouro DAO são tratados como inacessíveis |

| Cisne negro | A pressão regulatória, cambial ou litigiosa reformula o resgate como um comportamento semelhante ao de um título | GNO e tokens similares enfrentam forte desconto legal/de liquidez | Tokens de governança divididos entre “governança utilizável” e “reivindicações do tesouro semelhantes a fundos” |

A SEC Orientação criptográfica para 2026 afirma que um ativo criptográfico não relacionado a títulos ainda pode ser vendido como parte de um investimento contrato quando os fatos circundantes satisfazem o teste de Howey: investimento de dinheiro, empreendimento comum, expectativa de lucros e confiança nos esforços gerenciais de outros.

O resgate proporcional do tesouro dá aos reguladores fatos mais claros para administrar isso análise.

Os reguladores podem agora perguntar mais directamente se os compradores detêm um token de governação para participar nas decisões do protocolo ou se esperam retornos de um tesouro conjunto gerido e distribuído por outros.

O risco jurídico aumenta acentuadamente se projetos, delegados, ativistas ou materiais de mercado enquadram os tokens explicitamente como reivindicações do tesouro.

A distinção entre “token de governação que permite o resgate” e “juros do tesouro resgatáveis” é a linha que o litígio e a execução irão contestar.

Uma segunda exposição decorre da composição da tesouraria. A Lei das Sociedades de Investimento aplica-se a emitentes cujo negócio principal se assemelha ao investimento, reinvestimento ou detenção de títulos, com um limite de 40% para títulos de investimento incorporado no estatuto.

Um mecanismo de resgate aprovado levanta a questão de saber se um DAO que detém ETH, moedas estáveistítulos tokenizados, RWAs e posições LP, e podem ser votados para distribuí-los pro rata, começa a se assemelhar mais a um pool de ativos resgatáveis do que a uma rede operacional.

O Lei CLARIDADE O debate acrescenta um problema estrutural, uma vez que o projecto de lei do Senado distingue entre plataformas descentralizadas e centralizadas, estando estas últimas sujeitas a obrigações semelhantes às das instituições financeiras, incluindo a monitorização de transacções e a comunicação de actividades suspeitas.

Um DAO pode ser genuinamente descentralizado na camada de protocolo enquanto concentra o controle de tesouraria em insiders, multisigs ou blocos delegados. A Gnosis fornece aos reguladores um exemplo real dessa lacuna.

Os títulos do tesouro DAO financiam programas de liquidez, subsídios, mercado-fazer orçamentos, contribuidores de protocolo e posições de LP.

Os votos de resgate, sejam isolados ou parte de uma norma ativista, forçam os tesouros a liquidar ativos, como saídas de stablecoins, vendas de ETH, posições de LP canceladas e cortes em programas de incentivos.

A capitalização total de mercado da stablecoin está perto de US$ 314 bilhõescom Ethereum segurando cerca de metade, de acordo com DeFiLlama. Com o Fed mantendo sua meta faixa de 3,50% a 3,75%o custo de oportunidade das reservas de stablecoin DAO ociosas é quantificável e fácil de argumentar em um fórum de governança.

O risco da Gnosis aumenta se cinco ou dez DAOs ricos em tesouraria enfrentarem simultaneamente campanhas de resgate coordenadas, porque as vendas de ativos resultantes e os cortes de incentivos ocorrem em protocolos que partilham liquidez, validadores e beneficiários de subvenções.

Rook DAO, Fei/Tribe e Aragon demonstraram, cada um, que os conflitos de tesouraria do DAO podem ser resolvidos por meio de estruturas de resgate.

O resgate de cerca de 115 milhões de dólares da ANT por Aragon ocorreu após uma prolongada luta pela governação, que a fundação resolveu devolvendo capital aos detentores da ANT. O GIP-151 chegou passando pela governança padrão, acima do quórum, sem que o DAO entrasse visivelmente em colapso primeiro.

Essa via processual converte um padrão de crises de governação isoladas numa ferramenta estratégica repetível.

Cada DAO que governa um tesouro maior do que a sua capitalização de mercado é agora negociado com um desconto que serve como alvo ativista. Se as estruturas DAO se revelam resilientes a isso, e se os reguladores dos EUA resolvem a questão jurídica antes do mercado, são as variáveis prospectivas que a Gnosis deixou em aberto.