Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

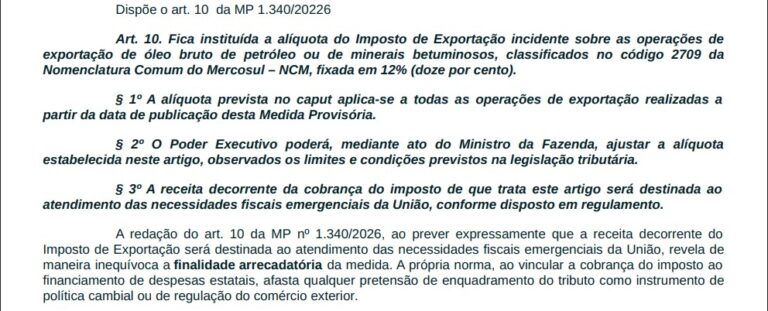

O juiz Humberto de Vasconcelos Sampaio, da 1ª Vara Federal do Rio de Janeiro, reconheceu nos autos que a decisão de sua autoria que suspendeu o Imposto de Exportação sobre óleos brutos, inserido pela Medida Provisória (MP) 1.340/2026, teve como…

A Lei 15.042/2024 instituiu o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE), marco regulatório para a organização do mercado regulado de carbono no Brasil. Este artigo visa analisar a tributação incidente sobre as pessoas jurídicas…

A 2ª Turma da 4ª Câmara da 1ª Seção do Conselho Administrativo de Recursos Fiscais (Carf) decidiu que a existência de sócios indiretos com participação também indireta em construtora responsável por empreendimento financiado por um fundo de investimentos imobiliário (FII) não…

Ações que tramitam no Supremo Tribunal Federal (STF) e no Superior Tribunal de Justiça (STJ) preocupam o setor de seguros. Entre os temas que as empresas estão de olho estão a aplicação obrigatória de recursos das reservas técnicas das seguradoras…

O JOTA lança no dia 4 de março o videocast Jurisprudente, com episódios semanais para debater temas institucionais e jurídicos com autoridades e especialistas. A produção é uma nova etapa do projeto, que já possui cobertura especial dedicada aos principais…

A 1ª Seção do Superior Tribunal de Justiça (STJ) vai julgar, sob o rito dos recursos repetitivos, a incidência do PIS e da Cofins sobre bonificações e descontos no varejo. O julgamento para afetação do tema foi concluído na terça-feira…

Por unanimidade, a 1ª Turma da 1ª Câmara da 2ª Seção do Conselho Administrativo de Recursos Fiscais (Carf) manteve um lançamento de IRPF no valor de R$ 1,6 milhão referente a ganho de capital obtido pela venda de uma propriedade…

A Seccional do Distrito Federal da Ordem dos Advogados do Brasil (OAB-DF) ingressou com um mandado de segurança coletivo para barrar a incidência do Imposto de Renda da Pessoa Física Mínimo (IRPFM) sobre a distribuição de lucros e dividendos em…

O Conselho Federal da Ordem dos Advogados do Brasil (OAB) pretende intensificar sua articulação no Congresso Nacional para impedir a manutenção de dispositivos do Projeto de Lei Complementar (PLP) 128/2025 que equiparam o regime do Lucro Presumido a benefícios fiscais…

O ministro Dias Toffoli, do Supremo Tribunal Federal (STF), pediu vista do julgamento no Plenário Virtual que discute a tributação dos lucros obtidos por empresas controladas pela Vale na Bélgica, na Dinamarca, em Luxemburgo e nas Bermudas. Com o pedido,…