Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Superior Tribunal de Justiça (STJ) decidiu, por maioria, devolver ao Tribunal de Justiça do Rio de Janeiro (TJRJ) o processo que discute a legalidade da cobrança de um adicional de ICMS sobre contas de energia elétrica e serviços de…

A 2ª Câmara Cível do Tribunal de Justiça do Amazonas manteve decisão que suspendeu a cobrança de ICMS sobre importação realizada por empresa que atua na Zona Franca de Manaus. O colegiado rejeitou, por unanimidade, recurso interposto pelo estado do…

A 2ª Câmara Cível do Tribunal de Justiça de Minas Gerais reconheceu o direito do Instituto Cultural Filarmônica, entidade sem fins lucrativos, ao ressarcimento de valores pagos indevidamente a título de ICMS na importação de contrabaixos. A decisão também confirmou…

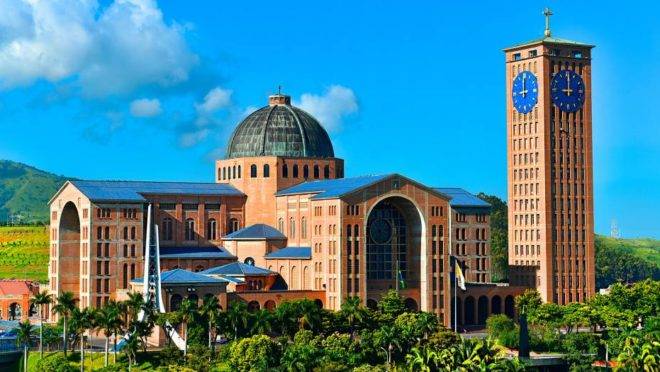

O Tribunal de Justiça de São Paulo (TJ-SP) manteve a decisão que concedeu ao Santuário Nacional de Nossa Senhora da Conceição Aparecida o direito de não pagar Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre um monumento e seus…

O Superior Tribunal de Justiça (STJ) reafirmou que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) não incide sobre o serviço de acesso à internet prestado por provedores. A decisão foi tomada pela 2ª Turma do STJ ao negar…

O Supremo Tribunal Federal (STF) reafirmou que não incide ICMS na transferência de bens entre estabelecimentos do mesmo contribuinte localizados em estados distintos, mas destacou que essa regra só vale a partir do exercício financeiro de 2024. A decisão foi…

O Supremo Tribunal Federal (STF) reafirmou entendimento de que a não incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) no deslocamento de bens entre estabelecimentos do mesmo contribuinte localizados em estados distintos vale apenas a partir do exercício…

A Segunda Turma do Superior Tribunal de Justiça (STJ) reafirmou, por unanimidade, o direito da Petrobras de aproveitar créditos de ICMS na compra de produtos intermediários essenciais ao seu processo produtivo. A decisão reforça que, mesmo que os insumos sejam…

A Primeira Seção do Superior Tribunal de Justiça (STJ) decidiu, sob o rito dos recursos repetitivos (Tema 1.223), que o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) devem ser incluídos na base…

O STF, em julgamento sobre uma Ação Declaratória de Constitucionalidade (ADC), decidiu por afastar artigos da Lei Complementar (LC) 87 Na ocasião a LC definia a exigência de ICMS na transferência de mercadorias entre estabelecimentos da mesma empresa. Com a…