Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

As stablecoins há muito são consideradas o “dinheiro” dos mercados de criptomoedas, fornecendo um meio de negociar Bitcoin, transferindo liquidez entre bolsas e evitando a volatilidade sem nunca sair do blockchain.

Agora, os consumidores tradicionais também estão adotando stablecoins. Somente no ano passado, as estruturas de stablecoin foram introduzidas pelos reguladores. Ao mesmo tempo, os trilhos de stablecoin foram integrados por gigantes dos pagamentos e as empresas estão fazendo experiências com eles para pagamentos transfronteiriços.

Naturalmente, isto levantou uma questão importante: as stablecoins estão substituindo os bancos?

Para colocar as coisas em perspectiva, os pagamentos transfronteiriços tradicionais ainda dependem de contas nostro pré-financiadas, de mensagens SWIFT e de bancos correspondentes. Isso torna as transferências caras, demoradas e opacas.

No entanto, agora as empresas têm uma forma mais rápida e menos dispendiosa de liquidar pagamentos internacionais. Os Stablecoins ajudam a concluir transferências em segundos e operam 24 horas por dia, 7 dias por semana, sem a necessidade de bancos correspondentes ou contas pré-financiadas.

Esse benefício é o que está causando a adoção.

Mastercard, por exemplo, acordado comprar BVNK por até US$ 1,8 bilhão, Volume de liquidação de stablecoin da Visa atingiu uma taxa de execução anualizada de vários bilhões de dólares no final de 2025, e Ponte incorporada com faixa em seu sistema de pagamento.

Isto prova que os bancos não estão sendo substituídos por stablecoins. Embora melhorem a infra-estrutura de pagamentos, não oferecem criação de crédito, empréstimos ou seguro de depósitos.

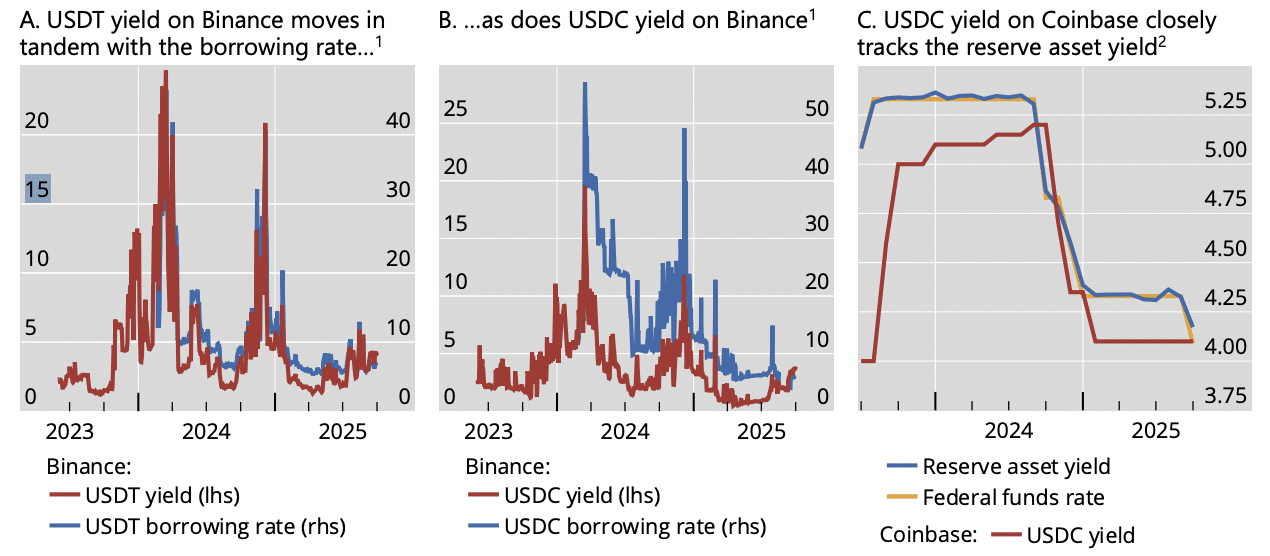

De acordo com a McKinseyos pagamentos de stablecoin totalizaram cerca de US$ 400 bilhões em 2025, enquanto estima-se que os depósitos bancários tokenizados transfiram cerca de US$ 4 trilhões anualmente.

Além disso, apenas 15% de cada US$ 1.000 convertidos em USDC ou USDT retornam aos bancos como reservas, o que explica por que os bancos estão tokenizando depósitos para manter o financiamento e, ao mesmo tempo, aumentar a eficiência do blockchain.

Isto levou o Banco da Inglaterra a relaxar as restrições planejadas às stablecoins.

Em um e-mail enviado à AMBCrypto, Shantnoo Saxsena, CEO e fundador da Encryptus, um provedor regulamentado de infraestrutura de pagamentos transfronteiriços, observou:

A decisão do Banco de Inglaterra de remover os limites máximos de propriedade individual e reduzir os requisitos de reserva é um passo em frente bem-vindo, mas o limite de emissão de 40 mil milhões de libras sugere que os decisores políticos ainda estão concentrados no risco errado.

Embora uma grande parte da procura seja impulsionada por pagamentos transfronteiriços, Saxsena pensa que o quadro pressupõe que as stablecoins competem principalmente com os depósitos bancários nacionais.

Ele acrescentou,

Um limite de 40 mil milhões de libras esterlinas para as stablecoins esterlinas pode parecer generoso, mas mantém efectivamente a infra-estrutura à escala piloto, enquanto as stablecoins em dólares emitidas noutros locais já apoiam fluxos reais de remessas.

Pablo Hernández de Cos, Gerente Geral do Banco de Compensações Internacionais, expressou opiniões semelhantes durante seu discurso em abril em um seminário do Banco do Japão, onde ele disse,

Se forem amplamente adotadas na sua forma atual, as stablecoins representariam desafios políticos em diversas áreas, desde a concessão de crédito até à política monetária. Para os decisores políticos, é fundamental considerar como estes desafios podem diferir daqueles que surgem no actual sistema bancário de dois níveis.

No entanto, num e-mail recente para AMBCrypto, Maksym Sakharov, CEO e cofundador da WeFi, opôs-se a este ponto de vista.

As stablecoins estão a exercer pressão sobre as partes mais fracas da infraestrutura transfronteiriça: atrasos na liquidação, demasiadas etapas intermediárias, custos pouco claros e reconciliação lenta. Tornam mais difícil ignorar a necessidade de melhoria da infra-estrutura.

Além disso, apesar do desenvolvimento do seu banco em torno do produto, Jamie Dimon, CEO do JPMorgan, adotou uma postura mais cética. Ele diz que não entende por que alguém escolheria uma moeda estável em vez de um método de pagamento tradicional.

No entanto, ele também reiterou que o JPMorgan “estará nisso e aprenderá muito” de qualquer maneira, operando simultaneamente seu próprio token de depósito e trilhos de stablecoin de terceiros.

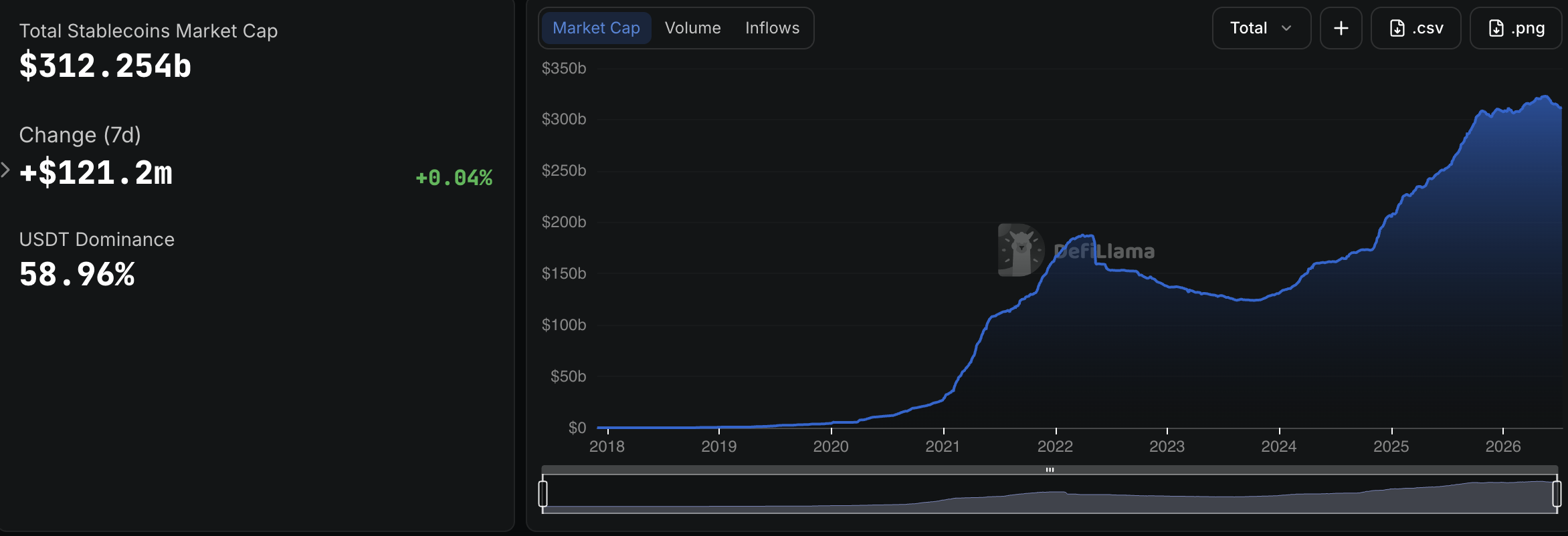

No entanto, a capitalização de mercado da stablecoin já atingiu US$ 312 bilhões, com a Circle e a Tether controlando cerca de 85% da oferta e 99% dela sendo denominada em dólares americanos.

Curiosamente, também ultrapassa as reservas de 95 países.

Aqui, Sakharov acrescentou o que o mercado de stablecoin precisa para crescer ainda mais.

A adoção real é visível quando as stablecoins resolvem problemas financeiros repetidos. Um freelancer sendo pago por um cliente internacional, uma empresa que faz acordos com fornecedores ou uma empresa que gerencia tesouraria em vários mercados está usando stablecoins para acesso, velocidade e previsibilidade.

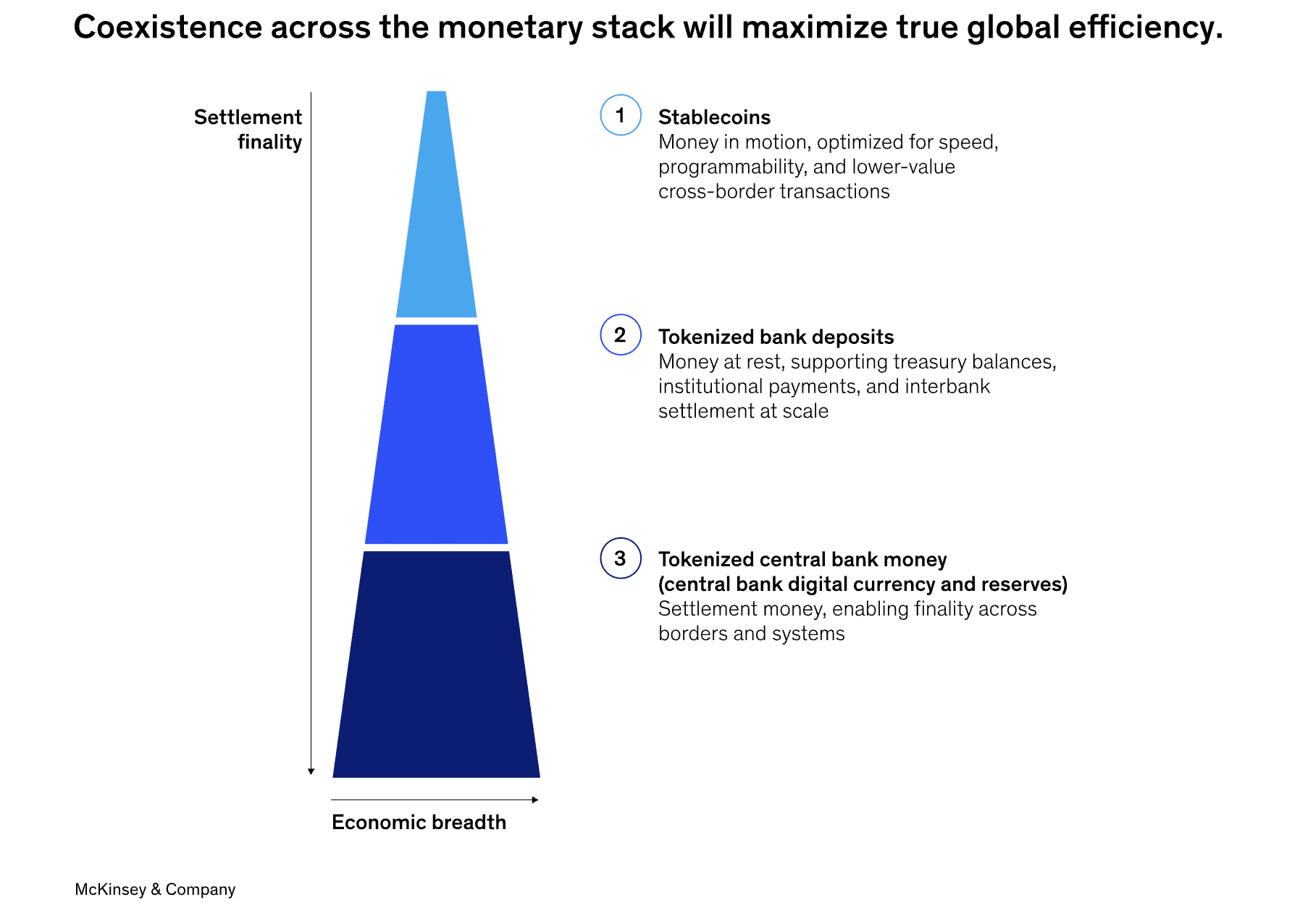

Portanto, é seguro concluir que a coexistência, e não a substituição, é mais provavelmente o resultado da ascensão do mercado de stablecoin.

Embora os bancos ainda ofereçam serviços como depósitos, empréstimos e compliance, as stablecoins estão tomando o lugar dos sistemas de pagamento caros e lentos que sustentam o sistema bancário tradicional.