Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os ativos tokenizados têm ganhado terreno ultimamente. Do crédito privado aos produtos de tesouraria, o mercado está agora a tornar-se uma parte maior da história do investimento em criptografia.

Uma das principais razões para este interesse tem sido o rendimento. Mas será que é sustentável ou o stress irá abrandar o crescimento?

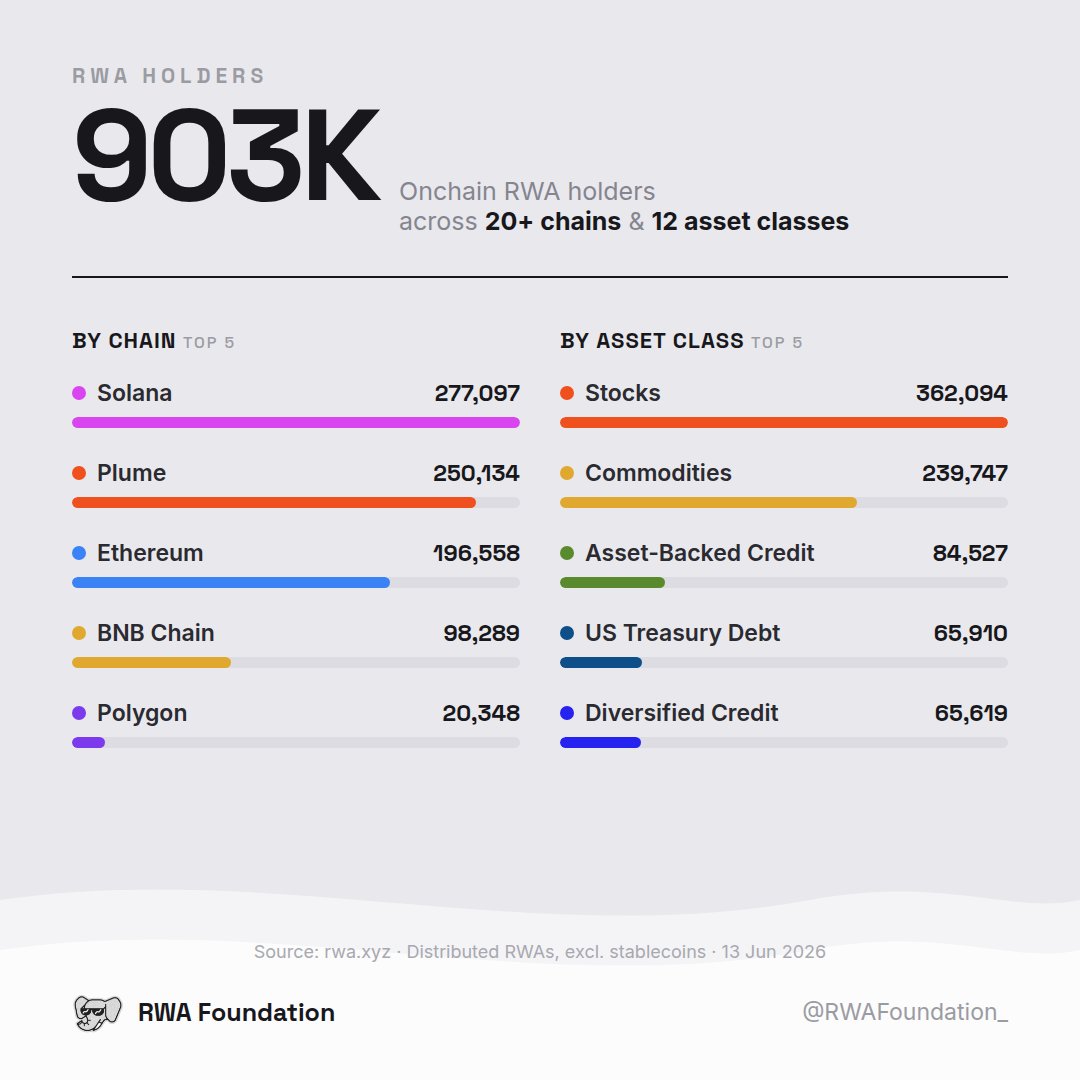

O mercado RWA tokenizado é enorme agoracom mais de 900.000 titulares como parte de sua base. Solana [SOL] atualmente lidera em número de titulares com 277 mil usuários, seguido de perto pela Plume Network [PLUME] em 250K.

Ethereum [ETH] continua a ser outra base importante para a actividade RWA.

Por tipo de ativo, as ações tokenizadas lideram o mercado com 362 mil detentores, seguidas por commodities com 240 mil.

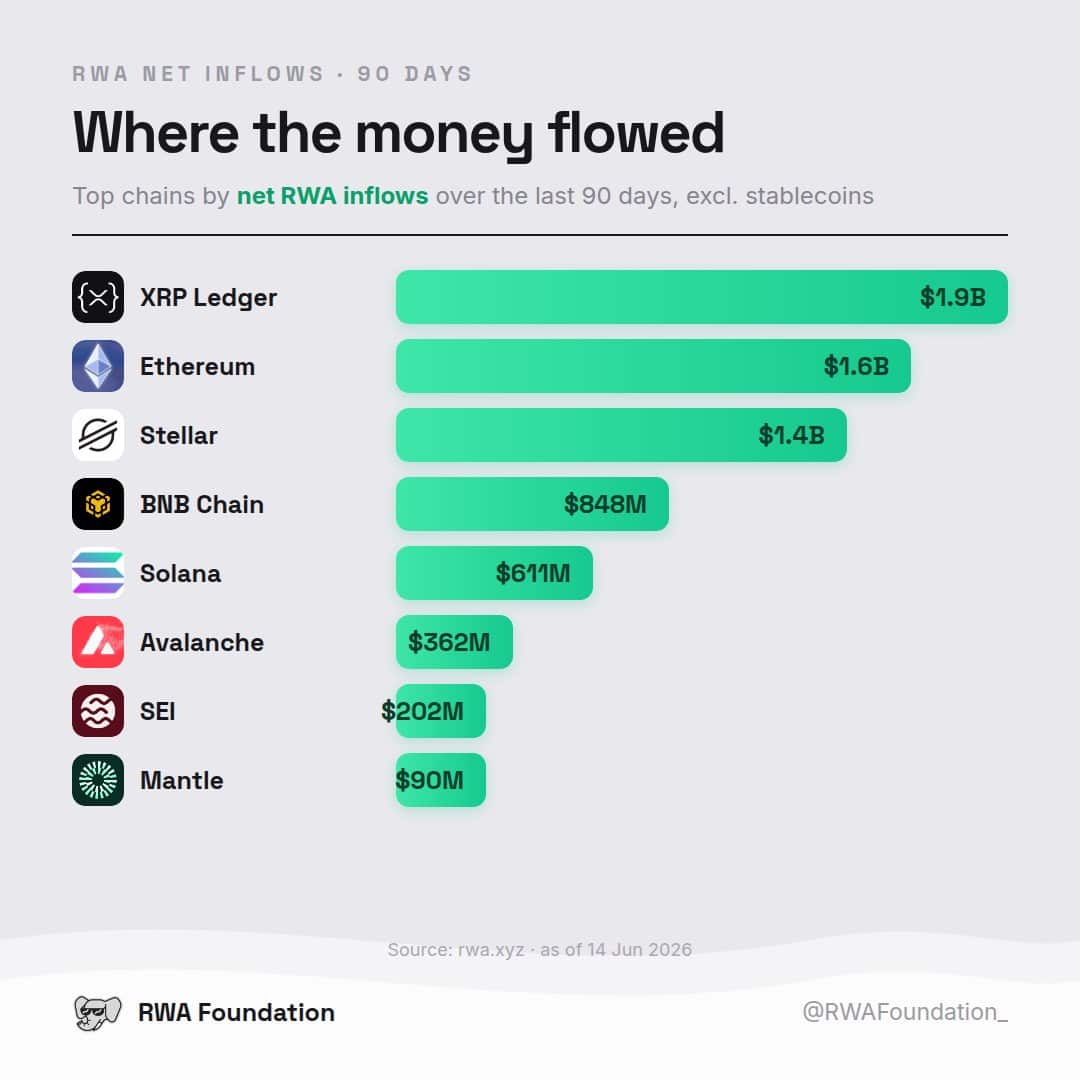

A demanda é aparente. Nos últimos 90 dias, XRP da Ripple [XRP] Ledger registrou as maiores entradas líquidas de RWA em US$ 1,9 bilhão, à frente do Ethereum em US$ 1,6 bilhão e Estelar [XLM] em US$ 1,4 bilhão.

Cadeia BNB [BNB]Solana, Avalanche [AVAX], Sei [SEI]e Manto [MANTLE] também registaram entradas significativas.

Interessantemente, AMBCrypto relatado anteriormente que o crédito privado é uma das categorias RWA mais fortes no DeFi, com 64,3% do seu valor na cadeia agora utilizado em DeFi. No entanto, a maioria ainda não é amplamente utilizável em protocolos DeFi.

Isto torna a tendência dos RWA interessante, mas não uniformemente distribuída.

Uma grande parte do apelo dos RWA tokenizados tem sido o acesso ao rendimento do mundo real, especialmente através de produtos de crédito privados.

Agora, esse lado do mercado está mostrando alguma tensão.

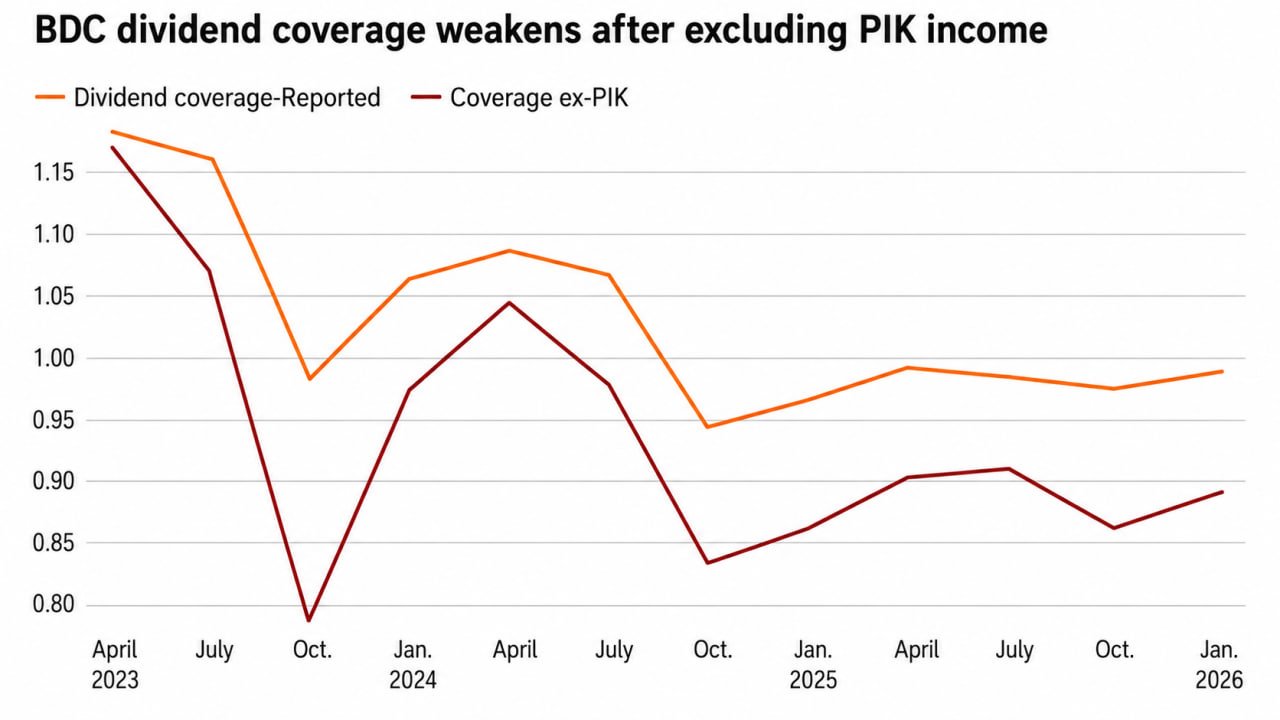

A cobertura de dividendos para mutuantes de crédito privados cotados tem vindo a enfraquecer desde 2023. A cobertura reportada estava acima de 1,15x em abril de 2023, mas no início de 2026 estava ligeiramente abaixo de 1,0x.

A pressão parece mais clara após a exclusão da receita PIK, que é a receita contabilizada, mas não recebida em dinheiro. Nessa base, a cobertura caiu muito mais e ficou em torno de 0,89x em janeiro de 2026.

Os ganhos regulares em dinheiro não cobrem totalmente os pagamentos. Assim, os investidores podem começar a olhar para além dos rendimentos principais. Se os custos de financiamento aumentarem, a sustentabilidade destes retornos poderá tornar-se o verdadeiro teste.