Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O prazo MiCA da Europa está a transformar o acesso e a infraestrutura na mesma questão: que aplicações criptográficas permanecem disponíveis e quem controla os trilhos por baixo delas?

BitGo Europe GmbH anunciou um parceria com Bielik.iouma criptografia baseada em Varsóvia plataforma de negociaçãopara apoiar o acesso comercial regulamentado em todo o EEE, integrando a infraestrutura Crypto-as-a-Service da BitGo Europe.

Através dessa integração, espera-se que os usuários elegíveis do Bielik.io acessem depósitos, negociação de ativos digitais com suporte e custódia por meio do aplicativo móvel do Bielik, enquanto a BitGo Europe fornece a infraestrutura regulamentada abaixo.

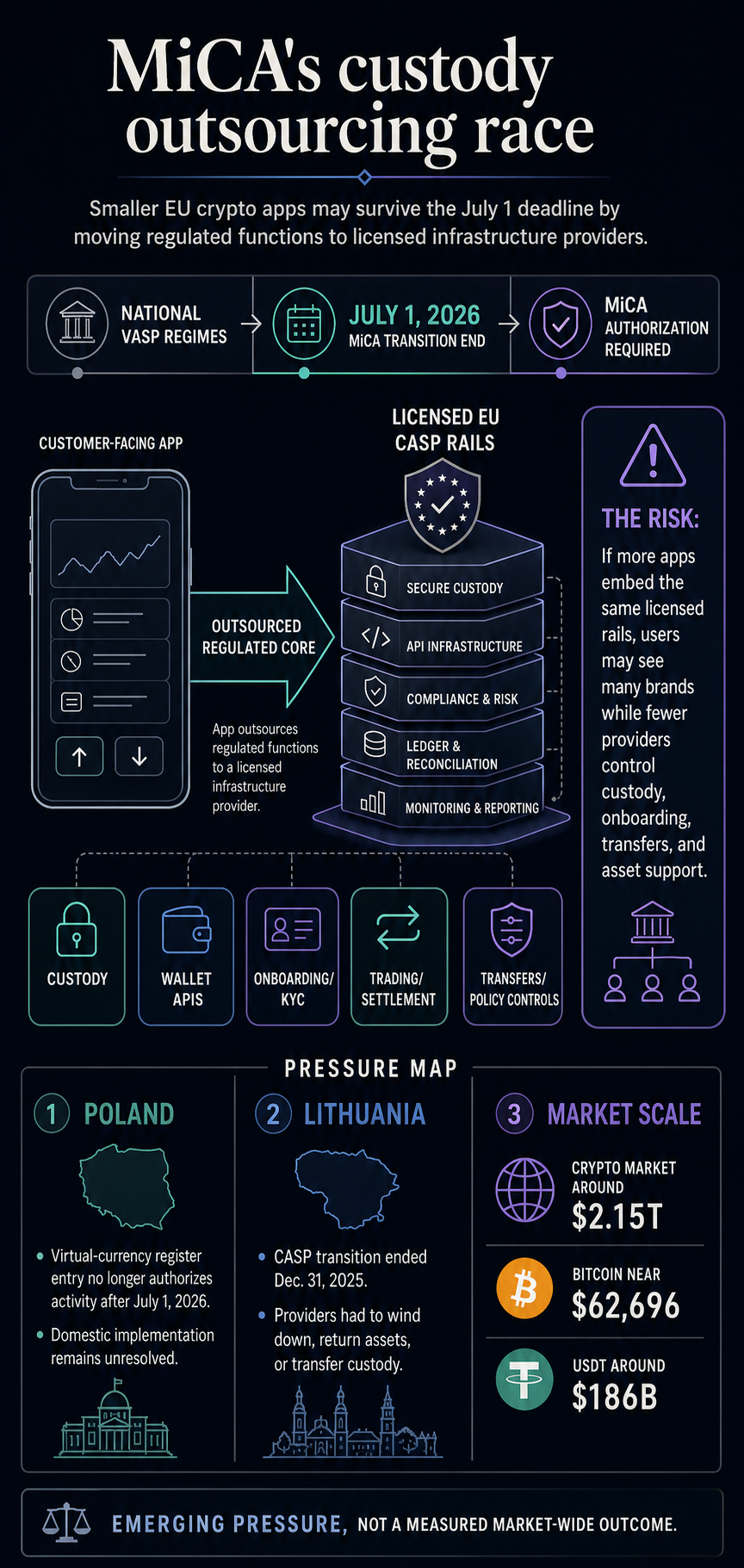

O acordo é pequeno o suficiente para parecer uma parceria de plataforma normal. É também suficientemente específico para mostrar um caminho que as plataformas europeias mais pequenas podem seguir à medida que os prazos do MiCA substituem os antigos regimes nacionais.

Se essas plataformas não conseguirem construir uma pilha operacional totalmente regulamentada antes que as permissões nacionais expirem, o caminho de sobrevivência poderá ser manter a aplicação voltada para o cliente e transferir o núcleo regulamentado para um fornecedor licenciado.

Isso torna o anúncio do BitGo-Bielik diferente dos problemas de acesso padrão do MiCA. Muitas plataformas estão sendo questionadas se os usuários ainda poderão abrir seus aplicativos após 1º de julho. Eles podem não estar perguntando quem detém a custódia, integração, transferência, negociação, liquidação e controles de política quando o aplicativo continuar funcionando.

A ESMA disse que o período de transição do MiCA expira em toda a UE em 1º de julho de 2026. Após essa data, as entidades que fornecem serviços de criptoativos a clientes da UE sem uma licença MiCA violam a legislação da UE e devem parar de oferecer esses serviços, de acordo com o regulador. Declaração de abril.

Isso se move Mica fora do domínio da concepção de políticas e dentro do modelo operacional de cada bolsa, corretor, carteira e aplicativo que atende o bloco. Uma plataforma pode solicitar a sua própria autorização MiCA CASP, encerrar, transferir utilizadores, retirar-se da Europa ou encontrar um parceiro de infraestrutura licenciado que possa fornecer legalmente os serviços relevantes.

A declaração da ESMA estabelece limites para a terceirização. Afirma que os CASP não podem subcontratar ou delegar a custódia a entidades que não sejam eles próprios CASP autorizados e alerta contra acordos que encaminhem clientes da UE através de entidades não autorizadas de países terceiros.

Na prática, a terceirização e o roteamento de custódia de criptomoedas devem permanecer dentro do perímetro regulatório dos serviços prestados.

A BitGo Europe está se posicionando diretamente nessa lacuna. Um dia antes do anúncio da parceria com Bielik, a empresa descreveu Infraestrutura CaaS compatível com MiCAR para VASPs, fintechs e plataformas de ativos digitais elegíveis à medida que navegam na transição dos regimes de registro nacionais para o MiCA.

O conjunto de produtos inclui custódia, APIs de carteira, integração e KYC, negociação e liquidação, serviços de transferência, rampas de entrada e saída SEPA quando disponíveis, controles de política, suporte de implementação e seguro para carteiras de custódia BitGo sujeito aos termos.

A oferta combina tecnologia com um caminho operacional regulamentado: uma plataforma pode preservar seu relacionamento front-end com os usuários enquanto move funções regulamentadas para a pilha de outra empresa.

Para uma plataforma menor, o apelo é claro. Construir todo o conjunto de capacidades regulamentadas por si só significa carregar o fardo da custódia, das carteiras, da integração, da negociação, da liquidação, das transferências e dos controles de políticas.

A incorporação de um provedor licenciado pode permitir que a plataforma retenha sua marca, experiência do usuário e relacionamento com o cliente, enquanto o provedor cuida da infraestrutura para essas funções.

Para os usuários, a mudança pode ser mais difícil de ver. O mesmo aplicativo pode oferecer depósitos e negociações, mas a entidade que presta os serviços de custódia ou transferência pode ser diferente da marca na tela inicial.

Quando o fornecedor estiver autorizado para os serviços relevantes, esse modelo pode apoiar a conformidade, preservando ao mesmo tempo o acesso através de uma interface familiar.

Ainda assim, uma plataforma voltada para o cliente que depende de outra empresa para custódia, carteiras, negociação, liquidação e integração tem menos independência operacional do que uma plataforma que executa essas funções sozinha.

Sua continuidade depende do escopo da licença do provedor, da disponibilidade do serviço, dos ativos suportados e dos controles de política para as funções que ele fornece.

Esse é o problema de concentração que a MiCA pode estar criando no mercado. O regulamento também pode manter vivas algumas plataformas mais pequenas, transferindo o seu núcleo operacional para fornecedores regulamentados de maior dimensão.

A própria posição regulatória da BitGo Europe ajuda a explicar por que ela pode desempenhar esse papel. Listas AMF da França BitGo Europa GmbH como um MiCA CASP licenciado pela Alemanha e autorizado na França sob prestação gratuita de serviços.

Os serviços listados incluem custódia e administração; troca de criptoativos por fundos; troca de criptoativos por outros criptoativos; execução e transmissão de ordens; e serviços de transferência.

Num quadro de mercado único, essa lógica de passaporte é valiosa. Permite que um fornecedor autorizado num Estado-Membro faça parte da resposta da infraestrutura noutro, sujeito ao âmbito do serviço e ao processo de notificação.

Para plataformas menores em mercados onde o caminho doméstico é confuso ou tardio, isso pode se tornar mais do que uma conveniência.

A Polónia é o ponto de pressão imediato mais claro nesta história porque a parceria BitGo-Bielik está ligada a uma plataforma baseada em Varsóvia e o prazo final de 1 de julho está a chegar com questões de implementação nacional não resolvidas.

O governo polaco Aviso de Katowice para clientes de entidades no registro de atividades em moeda virtual afirma que, após 1 de julho de 2026, uma entrada no registo polaco não autorizará atividades de moeda virtual na Polónia ou no estrangeiro.

Afirmou que os serviços de criptoativos após essa data exigem autorização válida do MiCA e orientou os clientes a verificar a lista pública da ESMA.

O cenário legislativo da Polónia aumenta essa pressão. O presidente polaco recusa em assinar a lei do mercado de criptoativos de 15 de maio de 2026 deixou a implementação sem solução.

A UKNF afirmou separadamente que, como a lei nacional relevante não entrou em vigor, nenhuma autoridade competente polaca foi formalmente designada para determinadas funções do MiCA relacionadas com prestadores de serviços de criptoativos.

A Polónia permanece dentro do MiCA, mas a sua transição interna é difícil. UKNF disse CASPs autorizados pela MiCA de outros estados membros podem fornecer serviços na Polónia sob regras transfronteiriças depois de notificarem a sua autoridade de origem e não necessitam de presença física no Estado anfitrião.

A Lituânia apresenta uma visão anterior do mesmo tipo de pressão. O seu período de transição CASP terminou em 31 de dezembro de 2025, e o Banco da Lituânia disse que os fornecedores que não planeavam continuar precisavam relaxar suavementedevolver ativos de clientes ou transferir a custódia para custodiantes designados pelo cliente ou carteiras auto-hospedadas.

Ele disse que cerca de 30 empresas solicitaram uma licença CASP na época, enquanto mais de 370 declararam serviços de criptoativos, e apenas 120 estavam realmente operando com base em receitas e atividades de demonstrações financeiras.

O padrão é consistente: os regimes VASP nacionais criaram grandes populações de prestadores registados ou declarados, mas a autorização MiCA é um obstáculo mais elevado.

À medida que essa barreira avança, as plataformas têm de decidir se são operadoras regulamentadas, candidatas à liquidação ou marcas front-end que dependem da infraestrutura regulamentada de outra pessoa.

A pressão mais visível do MiCA continua sendo o acesso do usuário. Cobertura recente do CryptoSlate em Acesso à Binanceliquidez do USDT e possível cortes de câmbio mostra a rapidez com que as decisões de conformidade podem chegar aos usuários.

A questão da infraestrutura fica uma camada abaixo disso. Se mais plataformas preservarem o acesso incorporando provedores de CaaS licenciados, o mercado de criptografia da Europa poderá manter uma camada de aplicativos diversificada, enquanto mais camadas de custódia e conformidade serão gerenciadas por menos provedores.

Uma compensação ainda pode apoiar os objetivos de conformidade do regulamento. A MiCA aumenta os requisitos de autorização em todo o bloco, e uma plataforma que utiliza um fornecedor autorizado de custódia e integração pode estar melhor posicionada para continuar a servir os utilizadores legalmente do que uma que depende de um registo nacional expirado.

Mas de que controle o mercado abre mão em troca?

Se as integrações se concentrarem entre menos fornecedores, esses fornecedores poderão ganhar mais influência sobre quais os activos que são suportados, a rapidez com que as plataformas podem integrar os utilizadores, como as transferências são monitorizadas, quais as jurisdições que recebem o serviço primeiro, e com que rapidez uma plataforma pode recuperar se o seu fornecedor alterar os termos ou sair de uma linha de negócios.

A escala do mercado explica por que o problema vai além de um aplicativo polonês. Em 22 de junho, as páginas de mercado do CryptoSlate mostraram capitalização de mercado total de criptografia em torno de US$ 2,15 trilhõesBitcoin próximo US$ 63.500e o USDT ainda é aproximadamente US$ 186 bilhões trilho de liquidez.

As opções de infraestrutura da MiCA situam-se em um mercado grande o suficiente para tornar a custódia, a integração e o controle de transferência funções operacionais estrategicamente importantes.

Nesta fase, a tese da concentração é uma pressão emergente que aguarda uma medição a nível do mercado. O acordo BitGo-Bielik mostra um caminho concreto: uma plataforma local que preserva o acesso através de infraestrutura regulamentada de um provedor licenciado maior.

O prazo e as regras de terceirização da ESMA mostram por que esse caminho tem consequências. A Polónia e a Lituânia mostram porque é que o calendário é urgente.

O próximo sinal é se mais plataformas europeias anunciarão integrações CaaS semelhantes antes e depois de 1 de julho. Se o fizerem, o primeiro resultado visível do MiCA poderá ser um mercado mais limpo e mais compatível.

O segundo resultado pode ser que menos empresas controlem os trilhos abaixo dela.