Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A última conversa sobre exploração do DeFi está apontando para os traders um custo que não aparece nos APYs de pool: o preço de permanecer conectado enquanto pontes, chaves, frontends, oráculos e lógica de contrato permanecem pontos de falha ativos.

Para os utilizadores e fornecedores de liquidez, a questão estende-se agora para além do rendimento. Têm de decidir quanto retorno adicional é necessário, embora a própria rota possa acrescentar exposição técnica, operacional e de governação.

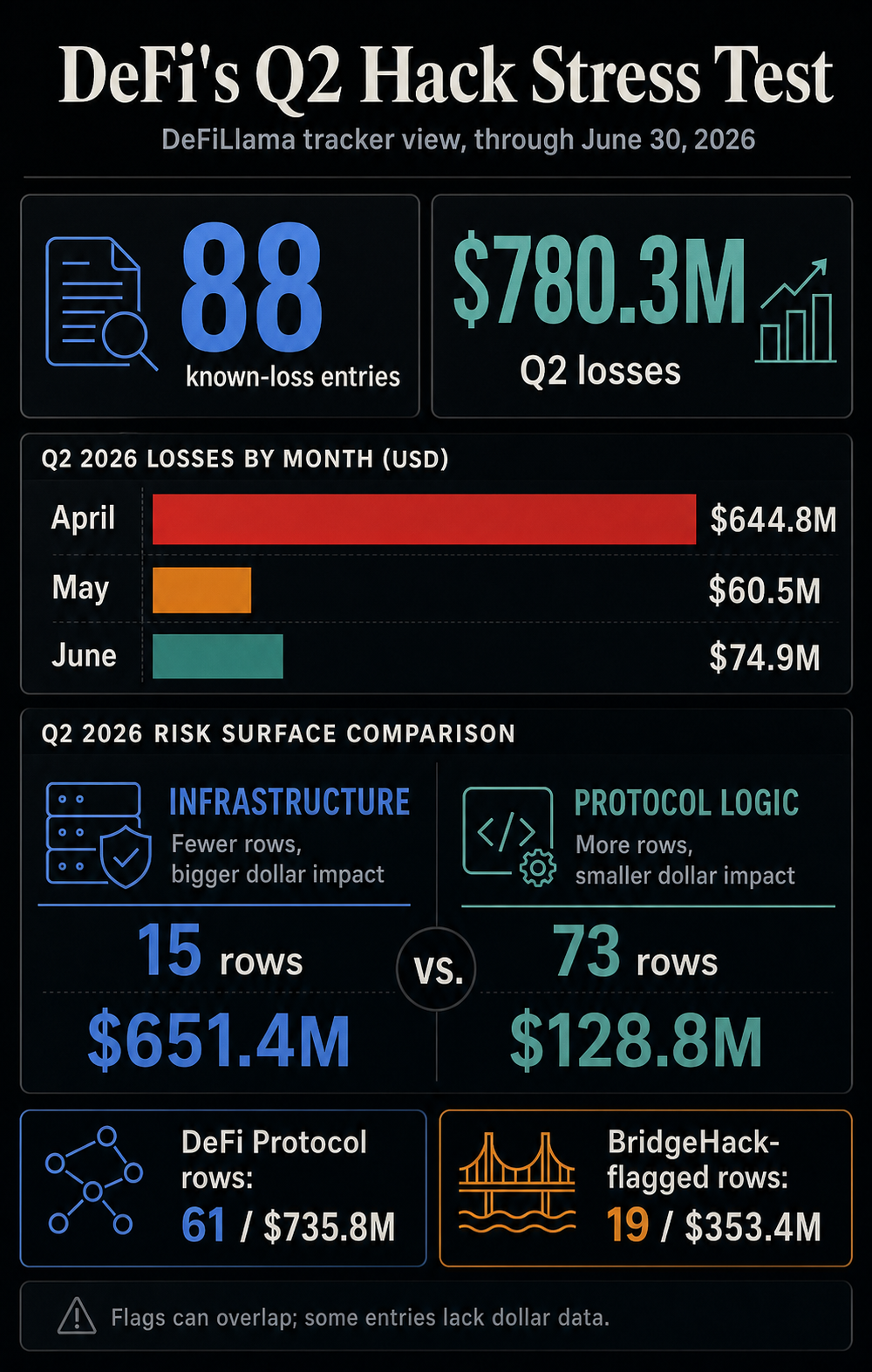

O conjunto de dados do segundo trimestre por trás Rastreador de hacks de DeFiLlama mostra 88 entradas de hackers com valores conhecidos em dólares, totalizando US$ 780,3 milhões em perdas até 30 de junho.

Abril teve o maior sucesso, com US$ 644,8 milhões, enquanto maio e junho ainda somaram US$ 135,4 milhões em dezenas de entradas. O bairro, portanto, parecia menos com uma única cratera e mais com um teste de estresse que continuou em execução mesmo depois que o choque da manchete desapareceu.

Em 30 de junho, entradas de hackers com valores totalizaram US$ 16,65 bilhões. As linhas marcadas como alvos do protocolo DeFi representaram US$ 7,85 bilhões, enquanto as linhas sinalizadas como hacks de ponte representaram US$ 3,26 bilhões.

Somente no segundo trimestre, as linhas alvo do protocolo DeFi representaram US$ 735,8 milhões da perda total de US$ 780,3 milhões, e as linhas sinalizadas pelo bridgeHack representaram US$ 353,4 milhões.

O conjunto de dados precisa de um tratamento cuidadoso. O sinalizador de ponte do DeFiLlama pode se sobrepor aos alvos do protocolo e algumas entradas possuem dados monetários incompletos.

Mesmo com essa ressalva, a mensagem é clara: o risco de exploração está presente nas rotas, permissões, interfaces e sistemas de verificação que tornam o DeFi utilizável.

O segundo trimestre dividiu os danos e a frequência em superfícies de risco distintas. As entradas classificadas em infraestrutura foram responsáveis pela maior parte das perdas em dólares conhecidas, enquanto as entradas de lógica de protocolo foram responsáveis pela maior parte da contagem de incidentes.

| Visualização DeFiLlama do segundo trimestre de 2026 | Dados referentes ao valor |

|---|---|

| Total de incidentes do segundo trimestre | 88 entradas com valores conhecidos em dólares |

| Perdas totais no segundo trimestre | US$ 780,3 milhões |

| Linhas de destino do protocolo DeFi | 61 linhas, US$ 735,8 milhões |

| Linhas sinalizadas pelo BridgeHack | 19 linhas, US$ 353,4 milhões |

| Classificação de infraestrutura | 15 linhas de perda numérica, US$ 651,4 milhões |

| Classificação da lógica do protocolo | 73 linhas de perda numérica, US$ 128,8 milhões |

| Perdas mensais | Abril US$ 644,8 milhões, maio US$ 60,5 milhões, junho US$ 74,9 milhões |

A distinção muda a forma como o risco é precificado. Um bug de lógica de protocolo pode ser tratado como um problema de qualidade de código em um único aplicativo.

As perdas de infraestrutura são diferentes. Eles tocam pontes, sistemas de assinatura, mensagens entre cadeias, permissões de administrador, hot wallets e outras superfícies compartilhadas que o capital usa para se movimentar entre locais.

Quando essa camada está sob estresse, a matemática de rendimento usual do DeFi começa a parecer incompleta. Um pool pode oferecer um retorno maior, mas os usuários ainda precisam se perguntar se a rota para esse retorno depende de uma ponte, oráculo, frontend, conjunto de assinantes ou caminho administrativo que não podem avaliar em tempo real.

Um formador de mercado só pode manter a liquidez disponível entre as cadeias quando o spread compensar o risco operacional de movimentar ativos através desses trilhos.

Esta é a mudança de um mercado post mortem para um mercado de prémios de risco em tempo real. Os participantes estão reavaliando o custo de estar conectados.

A taxa não é mais apenas custos de gás, derrapagem ou empréstimos; também inclui o risco de falha de uma permissão, rota ou camada de prova enquanto o capital está em movimento.

Essa reavaliação pode acontecer silenciosamente. Um local pode manter o rendimento percentual anual anunciado, enquanto o retorno efetivo diminui à medida que os usuários exigem saídas mais rápidas, seguro ou compensação pela exposição à ponte.

O mercado pode expressar essa visão através de uma liquidez mais reduzida, spreads mais amplos e incentivos mais caros muito antes de surgir uma pontuação formal de títulos.

A exposição da ponte é onde o teste de estresse se torna mais fácil de ver. As linhas sinalizadas pelo bridgeHack do segundo trimestre totalizaram US$ 353,4 milhões, o suficiente para tornar o roteamento entre cadeias mais do que uma questão de conveniência.

Se o capital tiver de atravessar uma ponte ou uma camada de mensagens para alcançar uma oportunidade, a própria rota torna-se parte do comércio.

Incidentes recentes entre cadeias já mostraram a rapidez com que isso pode afetar o comportamento. O consequências das explorações KelpDAO e LayerZero mostrou como uma única exploração pode levar os projetos a repensar suas infraestrutura de segurança.

UM Parada da cadeia THOR após uma exploração revelou o outro lado do mesmo problema: quando a confiança no roteamento é quebradaos sistemas podem parar primeiro e fazer perguntas depois.

Para os utilizadores, a liquidez pode deslocar-se para locais onde a rota é mais fácil de compreender, onde a exposição à ponte é menor ou onde há profundidade suficiente para evitar caminhos frágeis.

Para agregadores e criadores de mercado, a lógica de roteamento pode precisar cada vez mais incluir pressupostos de segurança juntamente com preço, profundidade e gás.

Isso poderia deixar algumas pontes e locais entre cadeias com um custo de capital mais elevado, mesmo quando continuarem a funcionar. A liquidez ainda pode circular através deles, mas pode exigir um spread mais amplo, seguros mais explícitos, sistemas de prova mais fortes ou janelas de exposição mais curtas.

No DeFi, é assim que se parece um prêmio de risco antes de se tornar um item de linha.

A mesma lógica pode afetar a estratégia de lançamento. Um protocolo que prepara um novo mercado pode decidir que a velocidade é menos valiosa do que uma segunda revisão de dependências de ponte, permissões de administrador ou caminhos de oráculo.

Um provedor de liquidez pode favorecer menos cadeias se cada rota adicional adicionar uma nova suposição de segurança. Essas decisões são pequenas individualmente, mas juntas determinam onde a profundidade se forma e quais locais se tornam caros para usar.

O seguro fica dentro desse mesmo circuito. Se os subscritores e os utilizadores começarem a tratar a exposição à ponte como um risco operacional recorrente, a cobertura torna-se outro sinal sobre quais os locais que podem atrair liquidez em grande escala.

Os protocolos que não conseguem explicar os seus pressupostos poderão continuar a funcionar, mas poderão pagar por essa opacidade através de menor profundidade ou incentivos mais dispendiosos.

A resposta do mercado também muda dentro dos protocolos. Os gastos com segurança têm sido frequentemente enquadrados como defesa: auditorias, recompensas por bugs, monitoramento, resposta a incidentes e controles de emergência.

Um quarto como este faz parte da distribuição. Se os utilizadores conseguirem perceber porque é que um local é mais seguro do que outro, a segurança torna-se parte da forma como o capital escolhe onde se sentar.

A concentração é um dos motivos pelos quais o problema vai além da qualidade do código. UM Análise do Laboratório TRM descreveu o valor do roubo de criptografia em 2026 como concentrado em um pequeno número de grandes eventos.

Trabalho de ameaça de stablecoin de 2026 da CertiK destaca exposição de carteira, ponte, custódia e infraestrutura de pagamento.

Chainálise enfatizou a mecânica das ameaças, como a infraestrutura de chave privada e assinatura, a engenharia social e a velocidade com que os fundos roubados podem circular através dos canais de lavagem.

Essas empresas medem universos diferentes, e os totais de roubos da Chainalysis na postagem citada são baseados em dados de 2025. O ponto comum ainda é útil: o risco do DeFi vai além do Solidity ruim.

Inclui quem pode assinar, onde os usuários se conectam, como funciona a verificação entre cadeias, com que rapidez os ativos roubados podem ser trocados e se um protocolo pode detectar comportamento anormal antes que um invasor termine a rota.

Isso empurra os protocolos para gastos que parecem menos opcionais. Recompensas maiores de bugs, monitoramento em tempo real, cobertura de seguro, aceleradores de retirada, controles de chave administrativa, revisão de sistema de prova, proteção de front-end e comunicações de incidentes mais claras tornam-se parte do produto de confiança.

Eles também se tornam mais fáceis de justificar para os detentores de tokens se a alternativa for custos de liquidez mais elevados após cada exploração visível.

A mudança no comportamento do usuário é a consequência mais difícil. Os usuários do DeFi há muito aceitam que o risco do contrato inteligente faz parte da pilha de rendimentos, mas a pressão persistente das explorações muda a forma como esse risco é sentido.

Um único hack pode ser considerado um local ruim. Um quarto dos incidentes recorrentes faz com que todo o percurso pareça caro.

Produtos que abstraem a complexidade estão diretamente nessa tensão. Estratégias de rendimento automatizadas, roteadores e front-ends podem tornar o DeFi mais fácil de usar, ao mesmo tempo que ocultam o caminho que o capital toma.

CryptoSlate já abordou como produtos de rendimento automatizado podem concentrar o risco do varejo. No âmbito de um teste de esforço de um quarto de duração, os utilizadores podem exigir mais visibilidade sobre para onde os fundos são encaminhados, que pressupostos de ponte estão envolvidos, que seguros existem e o que acontece se um serviço conectado falhar.

Há também um ponto de pressão externo. As preocupações com crimes criptográficos e fraudes têm empurrado a indústria para um autopoliciamento, como mostrado por Cobertura de alerta do Tesouro.

O problema da exploração do DeFi surge no mesmo ambiente de mercado: utilizadores, locais e decisores políticos estão todos a perguntar se os sistemas criptográficos podem reduzir as perdas sem abrir mão da velocidade e da abertura que os tornaram úteis.

Para DeFi, esse é um equilíbrio difícil. Adicione muito atrito e rotas de capital para outros lugares. Adicione muito pouco e o prêmio de risco aumentará após cada incidente.

Os protocolos que vencerão a próxima fase serão provavelmente aqueles que consigam demonstrar onde estão os riscos ocultos e o que foi feito para os conter.

As disputas DeFiLlama de junho continuam sendo uma ameaça ativa. O mês incluiu vulnerabilidades de front-end, explorações previsíveis de chaves privadas, pontes à prova de falsificações, cunhagens sem respaldo, MEV reverso, manipulações de oráculos e entradas de falhas lógicas ou contábeis.

Nenhum rótulo explica todos eles.

O próximo sinal é se o capital começa a movimentar-se antes da próxima post-mortem. Observe se a liquidez da ponte fica mais concentrada em locais considerados mais seguros, se os protocolos atrasam os lançamentos para revisão adicional, se os preços dos seguros aumentam, se os orçamentos de recompensas por bugs aumentam e se os agregadores tornam as suposições de segurança mais visíveis nas decisões de roteamento.

Se essas mudanças se acelerarem, o segundo trimestre parecerá menos um trimestre ruim e mais um evento de reavaliação de preços.

O problema de hacking do DeFi ainda seria um problema de segurança, mas também se tornaria um problema de estrutura de mercado: um imposto recorrente sobre movimento, rendimento e confiança em todos os sistemas que fazem o financiamento on-chain funcionar.