Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O governo da Bolívia está avaliando se incluirá o USDT em seu sistema de pagamentos regulamentado, juntamente com o boliviano e o dólar americano, segundo a mídia local.

Os criptoassets são autorizados no país sem curso legal anexado.

O ministro das Finanças do país descreveu o estado actual como uma proibição levantada sem um quadro regulamentar claro, com a revisão técnica ainda em curso, La Razon relatado.

A escassez de dólares ou a instabilidade monetária empurram os cidadãos primeiro para as stablecoins do dólar, com os comerciantes e as empresas a aceitá-las a seguir, os bancos eventualmente a fornecerem acesso e os governos a formalizarem o acordo apenas quando este se tornou demasiado utilizado para ser relaxado.

Operações de ativos virtuais na Bolívia subiu mais de 630% em um anoatingindo US$ 430 milhões com a abertura dos canais de pagamento eletrônico para ativos virtuais. O volume do primeiro semestre aumentou de US$ 46,5 milhões em 2024 para US$ 294 milhões no mesmo período de 2025.

O FMI concluiu que a depreciação da naira, a inflação elevada e o acesso restrito a divisas estrangeiras empurrou os nigerianos em direção às stablecoins do dólar, usando-as tanto como uma proteção de poupança quanto como uma forma de pagar fornecedores estrangeiros.

O fundo disse que o uso nessa escala pode assemelhar-se à dolarização digital e enfraquecer a transmissão da política monetária interna.

A Nigéria recebeu cerca de 59 mil milhões de dólares em entradas de criptoativos entre julho de 2023 e junho de 2024, representando cerca de 60% das entradas de stablecoins na África Subsaariana desde 2019.

Quando os reguladores nigerianos restringiram os bancos acesso a trocas de criptografia em 2021o FMI concluiu que a actividade se deslocou para canais peer-to-peer, prova de que a supressão pode empurrar a actividade para cantos menos visíveis do mercado, com a procura a persistir independentemente.

A dolarização do stablecoin requer apenas um smartphone, uma carteira e aceitação suficiente do comerciante para tornar o token útil no uso diário.

O BIS descreve esta progressão directamente, dizendo que as stablecoins podem reduzir as barreiras à detenção de valor denominado em dólares e produzir o que a instituição chama de “dolarização furtiva” nos mercados emergentes.

Esta sequência coloca os governos numa posição reactiva: os cidadãos e os comerciantes constroem primeiro o hábito, e o reconhecimento oficial só ocorre quando o hábito já está estabelecido, deixando ao Estado a tarefa de responder a um padrão que os seus próprios cidadãos já estabeleceram.

| Driver de replicação | Sinal da Bolívia | Sinal da Nigéria | Por que isso é importante globalmente |

|---|---|---|---|

| Escassez de dólar/pressão cambial | Governo avalia USDT em sistema de pagamento | A depreciação do Naira empurrou os usuários para stablecoins em dólar | Stablecoins se tornam uma solução alternativa privada antes que a política seja alcançada |

| Restrições de acesso FX | Canais de criptoasset reabertos após levantamento de restrições | O acesso restrito a FX impulsionou o uso de pagamentos a fornecedores | Stablecoins podem se tornar trilhos informais de pagamento transfronteiriço |

| Adoção rápida após a flexibilização das restrições | As operações de ativos virtuais aumentaram 630%, para US$ 430 milhões | US$ 59 bilhões em entradas de criptomoedas de julho de 2023 a junho de 2024 | A demanda pode aumentar rapidamente assim que o acesso existir |

| Risco de supressão regulatória | Revisão técnica ainda em andamento | As restrições de 2021 impulsionaram a atividade para canais P2P | As proibições podem reduzir a visibilidade em vez de eliminar o uso |

| Consequência política | USDT poderia entrar em pagamentos regulamentados sem status de curso legal | FMI alerta para risco de dolarização digital | Os governos podem formalizar comportamentos que não iniciaram |

A política monetária atinge menos partes da economia, uma vez que as poupanças e as faturas são denominadas numa moeda que o banco central não emite.

O FMI defende este ponto em relação à Nigéria, alertando que uso de stablecoins em dólar pode reduzir a procura pela moeda local e enfraquecer as ferramentas do banco central para influenciar o comportamento económico.

O BIS afirma que as stablecoins que rendem juros poderiam competir diretamente com os depósitos em moeda nacional em economias com alta inflação. Essa migração de depósitos para stablecoins já é uma preocupação regulatória viva, uma vez que um banco não pode emprestar contra dólares mantidos em uma carteira privada da mesma forma que pode contra uma conta de depósito.

Os controlos de capital perdem o seu controlo quando os residentes podem transferir poupanças para instrumentos em dólares a partir de um telefone.

O BIS afirma que as stablecoins podem permitir que os residentes contornem os controles de capital e as regulamentações cambiais, sendo as transferências baseadas em smartphones mais difíceis de serem monitoradas pelas autoridades do que os depósitos bancários convencionais.

Todo país que integra USDT também importa decisões que não controla: Amarração política de reservas, suas relações bancárias, suas decisões de congelamento de tokens, os blockchains que transportam o token e sua exposição a ação judicial estrangeira.

Atestado do primeiro trimestre de 2026 da Tether colocou os seus passivos relacionados com tokens perto de 183,4 mil milhões de dólares, apoiados em parte por cerca de 141 mil milhões de dólares em exposição direta e indireta a títulos do Tesouro dos EUA, uma escala que coloca um único emitente privado dentro do tipo de decisões de balanço normalmente reservadas a instituições soberanas.

O Tesouro dos EUA descreveu as stablecoins como um trilho do dólar nativo da internet capaz de reforçar o estatuto de moeda de reserva do dólar, alargar o acesso à economia do dólar e criar nova procura de títulos do Tesouro dos EUA.

O Fed de Richmond faz um argumento semelhantedizendo que stablecoins apoiadas por reservas podem fortalecer a demanda global por ativos seguros em dólares à medida que a adoção cresce.

Uma corrida a uma grande moeda estável, uma ação de sanções contra o seu emitente, reservas opacas ou uma concentração das participações desse emitente no exterior poderiam transformar o mesmo trilho que estende o acesso ao dólar numa fonte de instabilidade financeira para quem depende dele.

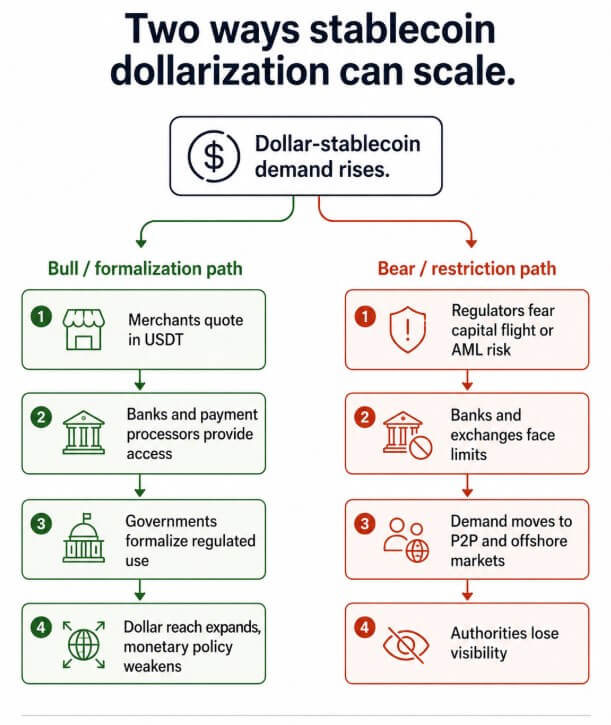

No cenário altista, os comerciantes e importadores começam a cotar e liquidar faturas diretamente em USDT ou outra moeda estável indexada ao dólar, e os governos formalizam esse acesso através de bancos licenciados e processadores de pagamento.

A transmissão da política monetária enfraquece à medida que mais poupanças e faturas são denominadas em dólares e o alcance prático do dólar se expande para economias que nunca o adotaram formalmente.

No cenário baixista, as preocupações com a lavagem de dinheiro, a fuga de capitais ou a tensão nas reservas levam os reguladores a restringir o acesso dos bancos e das bolsas às stablecoins.

A procura desloca-se para canais peer-to-peer e offshore, e o país perde visibilidade regulamentar nas transações que continuam independentemente.

O padrão torna-se sistémico quando dez ou vinte economias seguem a mesma sequência que a Bolívia está a seguir agora, ao lado de uma um punhado de mercados maiores carregando a escala de tensão da Nigéria.

Cada download de carteira que chega antes da elaboração de regras de um governo torna-se seu próprio pequeno voto nesse padrão, emitido antes de qualquer legislatura realizar um.