Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

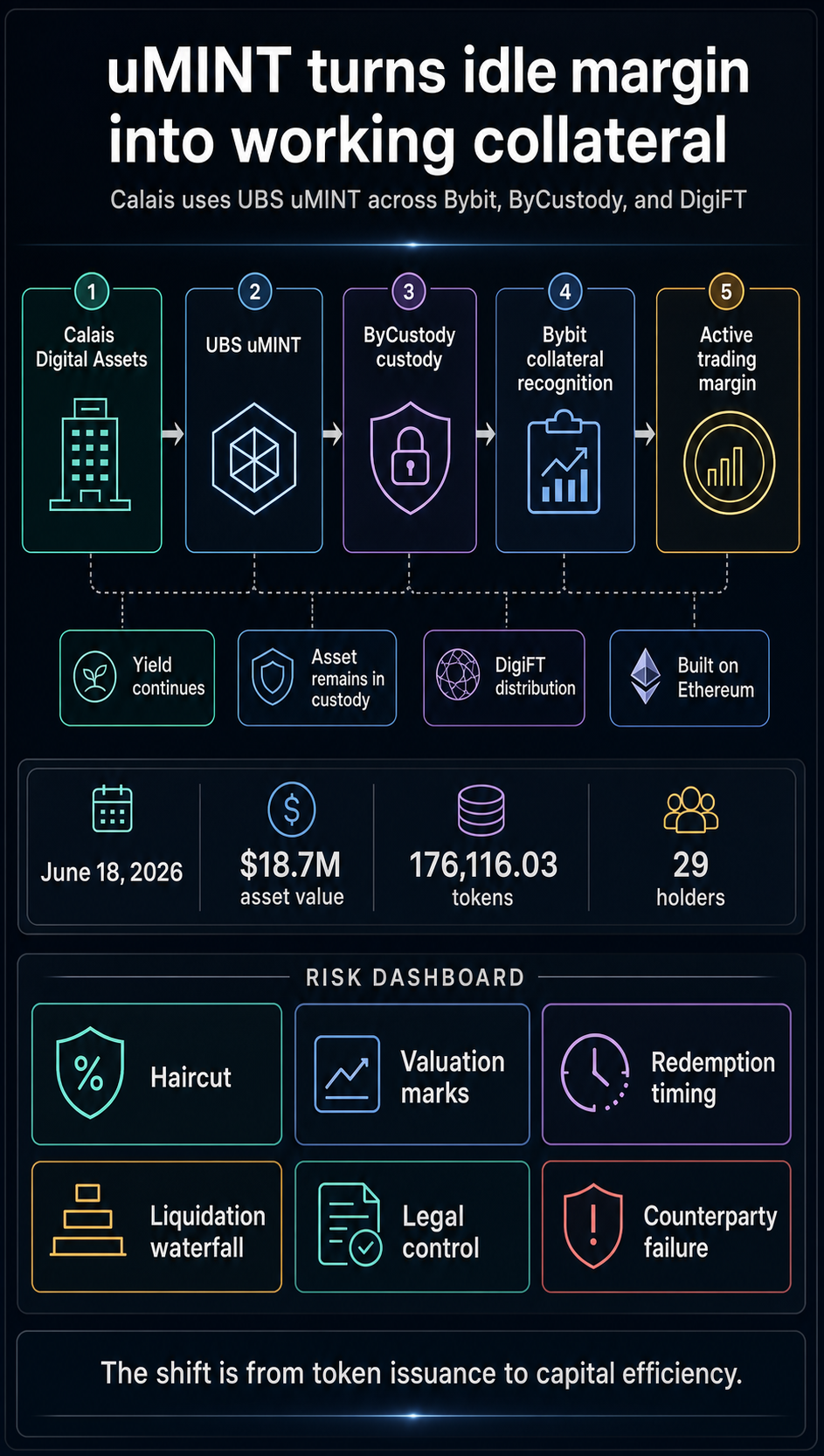

Calais Digital Assets transformou as garantias uMINT do UBS em um fluxo de trabalho de negociação ao vivo no Bybit, dando aos fundos tokenizados do mercado monetário um caso de uso de margem concreto, em vez de outro marco de emissão.

A configuração é executada em Bybit, ByCustody e DigiFT, com a posição uMINT permanecendo sob custódia enquanto é reconhecida como garantia de troca.

A implementação de 18 de junho é importante porque as garantias que normalmente permaneceriam como dinheiro ocioso ou equivalente a dinheiro ainda podem gerar rendimento no mercado monetário, ao mesmo tempo que apoiam a atividade comercial.

Para ativos tokenizados do mundo real, isso muda a discussão do volume de emissão para o encanamento do mercado. A questão é se estes instrumentos podem tornar-se úteis o suficiente para substituir a margem ociosa dentro das operações comerciais reais.

Calais, um fundo de investimento quantitativo com sede em Cingapura, está usando o UBS uMINT como garantia de liquidação fora da bolsa em operações comerciais ativas.

A transação de garantia de liquidação fora da bolsa é executada por meio de uma configuração de três partes: o DigiFT fornece acesso e distribuição regulamentados para o uMINT, a ByCustody mantém o ativo e a Bybit aceita a posição custodiada como garantia em sua infraestrutura de bolsa.

Isso muda a economia da margem. Os acordos de garantia tradicionais muitas vezes exigem que um trader estacione dinheiro, stablecoins ou outros ativos elegíveis de uma forma que proteja a plataforma de negociação e, ao mesmo tempo, limite o que o fundo pode ganhar com esses ativos.

Na descrição do DigiFT, Calais pode manter a exposição a um produto do mercado monetário enquanto usa a mesma posição para apoiar a negociação.

A distinção é mais operacional do que cosmética. Um fundo tokenizado que existe na cadeia só é útil como ativo de liquidação se os locais, os custodiantes, os distribuidores e as estruturas legais concordarem sobre como ele pode ser mantido, avaliado e controlado.

Um fundo tokenizado que também pode satisfazer os requisitos de garantia cambial começa a se comportar mais como uma ferramenta de balanço patrimonial funcional.

| Pergunta | Margem ociosa tradicional | uMINT como garantia OES |

|---|---|---|

| Onde fica o ativo | Geralmente publicado ou reservado para a plataforma de negociação | DigiFT diz que uMINT de Calais permanece na ByCustody |

| Tratamento de rendimento | Dinheiro ou equivalentes de dinheiro podem deixar de render para o comerciante | DigiFT diz que Calais mantém rendimento durante a negociação |

| Utilitário de troca | As garantias respaldam a negociação diretamente | Bybit reconhece o uMINT custodiado como garantia comercial |

| Risco restante | Os termos de local, custódia e margem permanecem centrais | Cortes de cabelo, resgates, direitos de liquidação e tratamento legal continuam sendo questões-chave |

A comparação é a principal afirmação de eficiência de capital. A posição tokenizada pode ser reconhecida por uma exchange enquanto permanece dentro de um acordo de custódia projetado para uso institucional.

É aí que a implantação vai além de outro anúncio de RWA e se torna um teste em tempo real de garantias de RWA dentro da infraestrutura de margem de câmbio.

Também mostra por que a emissão de tokens por si só é apenas a primeira camada. A negociação exige que um distribuidor, um custodiante e uma bolsa cheguem a um acordo sobre a custódia, o reconhecimento e o controle operacional antes que a posição do fundo possa funcionar como garantia na prática.

A implantação em Calais segue o encanamento anterior. Em outubro de 2025, Bybit, DigiFT e UBS uMINT introduziu acesso institucional a garantias para o fundo tokenizado.

Esse anúncio anterior estabeleceu o argumento institucional básico: ações do fundo tokenizado do mercado monetário do UBS, distribuídas através do DigiFT, poderiam ser usadas como garantia na Bybit.

Em novembro de 2024, uMINT lançado como o primeiro fundo de investimento tokenizado do UBS. A UBS descreveu o Token de fundo de investimento do mercado monetário UBS USD como um investimento no mercado monetário baseado Ethereum tecnologia de razão distribuída.

O produto foi projetado para dar aos detentores de tokens acesso ao gerenciamento de caixa de nível institucional, apoiado por instrumentos do mercado monetário de alta qualidade.

Esses detalhes são centrais porque o uMINT está sendo posicionado como uma exposição conservadora de gestão de caixa, em vez de uma exposição volátil de margem criptografada.

O caso de utilização de Calais tem a ver com eficiência de capital: um fundo pretende garantias que permaneçam adequadas para operações de negociação, ao mesmo tempo que se mantêm produtivas no balanço.

CryptoSlate já cobriu o lançamento original do uMINT e o mais amplo tendência para produtos de renda tokenizados se tornando mais do que participações passivas.

A nova etapa é o fluxo de trabalho específico da margem de câmbio. A indexação real é que um cliente comercial institucional agora está usando o token do fundo como garantia reconhecida dentro de uma pilha Bybit, ByCustody e DigiFT.

A escala atual do uMINT ainda defende a contenção. A página de ativos do uMINT identifica o UBS USD Money Market Investment Fund Token como um ativo do Tesouro dos EUA no UBS Tokenize, com o UBS Asset Management (Singapore) Ltd. como gestor e Ethereum como a rede ERC-20 nativa.

Em 21 de junho, o valor total do ativo era de cerca de US$ 18,7 milhões, 176.116 tokens e 29 detentores.

Esses números fazem o produto funcionar, mas cedo. Eles mostram um produto real do mercado monetário tokenizado com escala visível na cadeia conectada a um fluxo de trabalho de garantia institucional, enquanto a ampla adoção e padronização em locais de criptografia ainda estão por ser vistas.

A questão empresarial reside na estrutura do mercado, e não na ação dos preços. As páginas de mercado agregado do CryptoSlate podem fornecer um amplo contexto para o tamanho do mercado de criptografia, mas o motivador operacional é se os fundos tokenizados podem ser úteis em processos de negociação repetíveis.

Esses processos incluem custódia, reconhecimento de garantias, liquidação, avaliação, liquidez e controle de risco.

Se o modelo se espalhar, o impacto será prático. Os fundos teriam um caminho mais forte para deter produtos de gestão de caixa com rendimento, ao mesmo tempo que prestam garantias comerciais.

As bolsas poderiam competir na qualidade dos ativos que reconhecem como margem, bem como na liquidez e nas taxas. Os custodiantes e os distribuidores passariam a fazer parte da pilha de negociação, em vez de apenas na infra-estrutura pós-negociação.

As mesmas características que tornam a configuração de Calais interessante também deixam várias questões não resolvidas. Os detalhes públicos divulgados para a implantação omitem o corte de cabelo que o Bybit aplica às garantias de fundos do mercado monetário tokenizados, à fonte de avaliação, à frequência das marcas de garantia e à cascata de liquidação se as perdas ultrapassarem os processos de resgate ou transferência.

O timing da liquidez é outro ponto de pressão. Os fundos do mercado monetário são projetados para estabilidade na gestão de caixa, mas podem se comportar de maneira diferente das stablecoins durante um evento de estresse cambial rápido.

A página do produto RWA.xyz lista os campos de subscrição e resgate, enquanto as empresas de negociação ainda precisam entender o que acontece quando as chamadas de margem, os sistemas de risco cambial e as janelas de liquidez dos fundos colidem.

O tratamento jurídico é igualmente importante. A custódia segregada pode reduzir uma classe de risco de local, enquanto questões de falência, controle e aplicabilidade permanecem em uma pilha multipartidária.

Um fundo que utilize esta estrutura ainda precisa de confiança sobre quem pode movimentar as garantias, em que condições e o que acontece se a bolsa, o custodiante, o distribuidor ou outro intermediário falhar.

A elegibilidade também moldará a adoção. Os materiais do DigiFT afirmam que os produtos e serviços estão disponíveis apenas através de intermediários autorizados e regulamentados para investidores elegíveis.

Isto aponta para um caminho profissional e institucional antes de qualquer utilização da margem de retalho. Se o modelo se expandir, provavelmente o fará primeiro através de clientes qualificados, custodiantes aprovados e regras de garantia específicas para locais de negociação.

A implantação de Calais é melhor interpretada como uma implementação de primeiro cliente com implicações significativas. Ele mostra um caminho concreto desde a emissão de tokens até a utilidade comercial: um token do mercado monetário do UBS distribuído por meio do DigiFT pode ficar na ByCustody e ainda contar como garantia na Bybit.

A implantação atinge um ponto problemático que as instituições entendem. A margem ociosa é cara. As garantias com rendimento são atraentes.

Mas o modelo só se tornará durável se os controlos operacionais conseguirem sobreviver aos momentos em que as garantias são mais importantes: volatilidade do mercado, desalavancagem forçada, stress de liquidez e falência de contrapartes.

O próximo sinal é se mais fundos, mais ativos elegíveis e mais locais adotam termos semelhantes com regras transparentes de corte de cabelo, resgate, custódia e liquidação.

Até então, o comércio de Calais representa uma prova viva para garantias tokenizadas do mercado monetário e um lembrete de que o verdadeiro teste para os RWAs é se eles podem fazer um trabalho útil assim que entrarem na rede.