Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Já se passaram mais de duas semanas desde o colapso do Silicon Valley Bank, e vimos os efeitos em cascata que isso causou em outros bancos regionais. Mas ainda não vimos a extensão total das consequências e do potencial contágio.

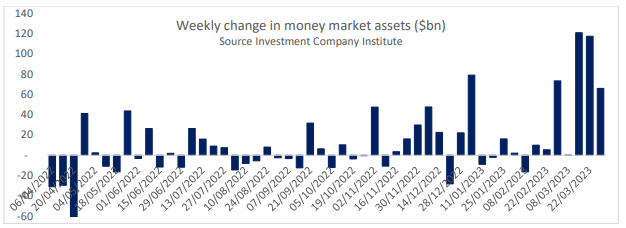

Nas últimas duas semanas, os depositantes retiraram quase US$ 240 bilhões em depósitos e os transferiram para títulos do tesouro/fundos do mercado monetário para garantir um rendimento maior. No entanto, esta semana, as saídas de depósitos foram reduzidas para US$ 66 bilhões, o que pode sinalizar que o pânico está diminuindo.

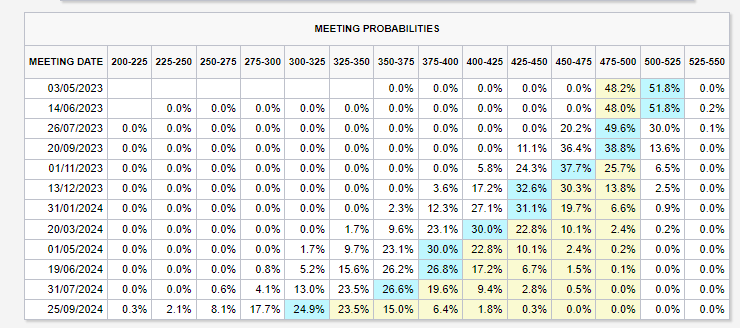

Núcleo dos EUA dados PCE veio abaixo das expectativas. No entanto, ainda é considerado quente e potencialmente quente demais para o gosto do Fed. A próxima reunião do FOMC não é até 3 de maio, e é uma divisão 50/50 para uma pausa ou um aumento de 25bps nas taxas. Muitos indicadores macro ainda estão por vir antes desta reunião, incluindo; dados de desemprego e IPC.

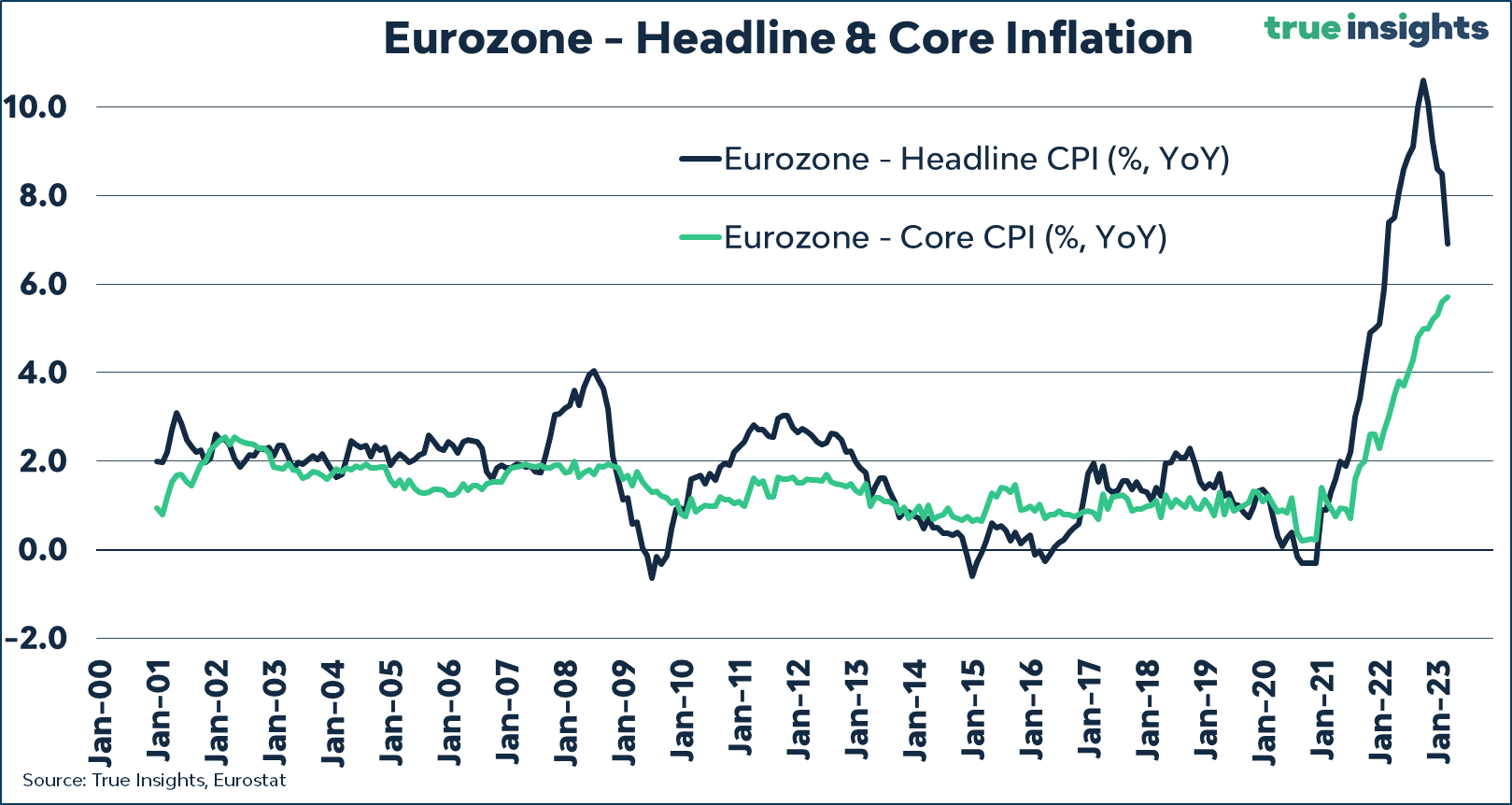

CryptoSlate discutiu esta semana que núcleo da inflação será muito mais difícil de derrubar do que a inflação do IPC/manchete. O núcleo da inflação da UE atingiu uma alta histórica de 5,7%. Ao mesmo tempo, a inflação plena caiu para 6,9% abaixo das expectativas. A queda do CPI manchete versus o CPI fixo principal será a narrativa para o curto prazo.

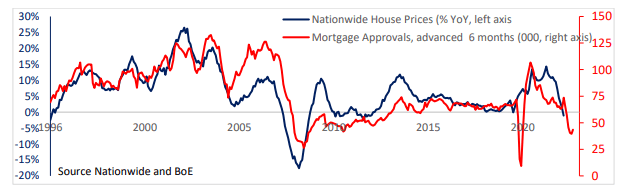

Os preços das casas no Reino Unido sofreram a maior queda anual desde 2009, com novos ventos contrários no mercado imobiliário. Algumas razões incluem; aumento das taxas de juros, inflação de dois dígitos e outras implicações fiscais para proprietários de imóveis com uma população envelhecida.

As pressões de baixa ocorreram por quase um ano no setor imobiliário, com uma baixa de 14 anos na pesquisa RICS, apontando para mais problemas pela frente.

No entanto, a habitação nos EUA está começando a se estabilizar, com a taxa média de uma hipoteca de 30 anos caindo para 6,45%. No entanto, o Reino Unido predominantemente em taxas de curto prazo, geralmente hipotecas de dois ou cinco anos. Você deve esperar ver uma divergência entre esses dois mercados imobiliários.

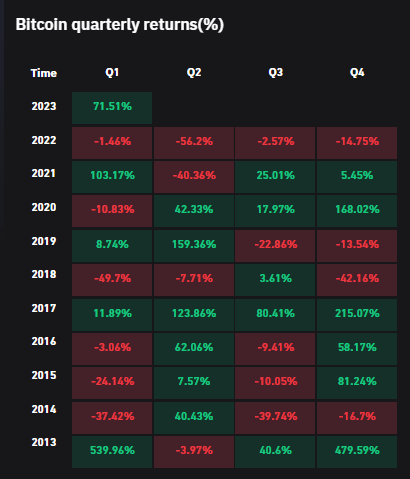

O Bitcoin termina o primeiro trimestre de 2023 com alta de 70%, com um preço de mais de $ 28.000. Isso ocorre em meio a um ambiente extremamente desafiador de continuação de aumentos de taxas, turbulência bancária e novos programas de liquidez sendo desenvolvidos pelos bancos centrais.

O Fed manterá as taxas elevadas pelo maior tempo possível até que algo provavelmente quebre, ao mesmo tempo em que fornece ao mercado o máximo de liquidez possível. Como aprendemos, o Bitcoin é o mais propenso à expansão de liquidez e balanço.

Os fundamentos do Bitcoin e do usuário foram testados ao máximo; vimos uma taxa de hash recorde, um pool de memória de 1 GB, a explosão dos Ordinais e uma minicrise bancária. On-chain aponta para um mercado em alta iminente, e a volatilidade do ambiente macro só vai piorar. O Bitcoin prosperará nesse ambiente a longo prazo, pois a confiança continuará a se romper entre o governo/bancos centrais e as pessoas.