Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

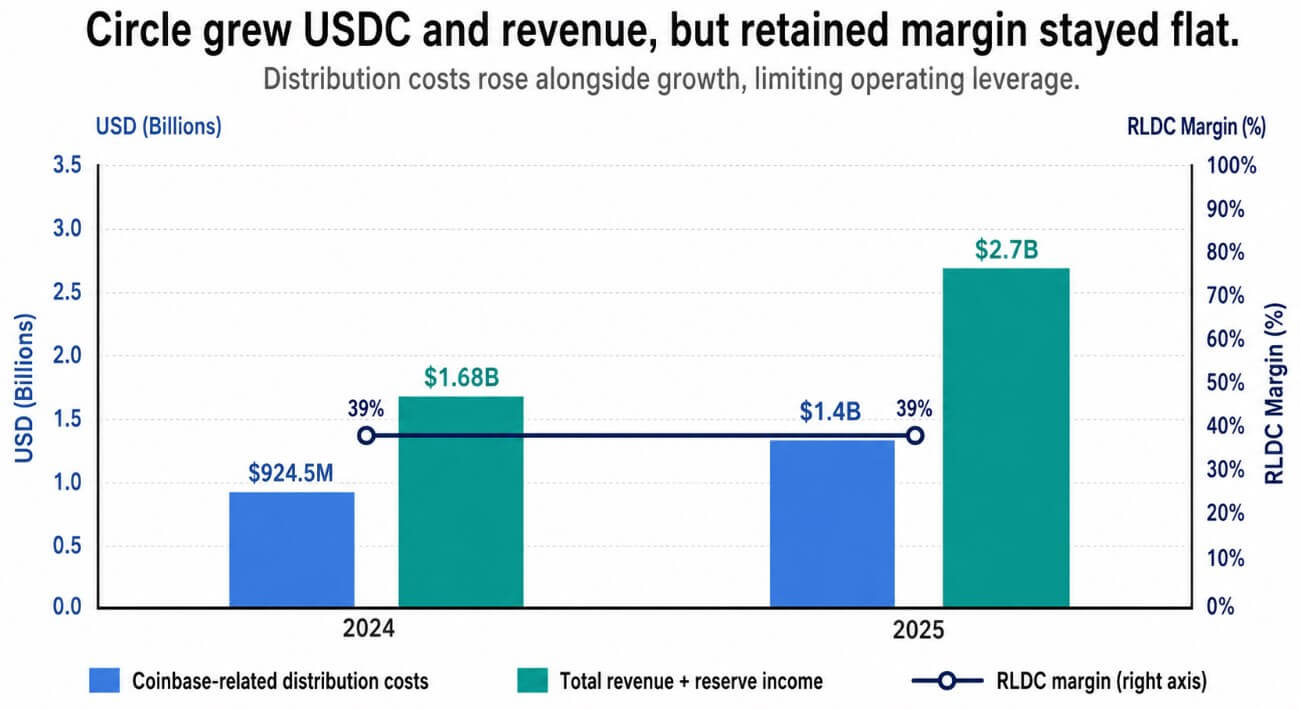

A Circle incorreu em custos de distribuição de US$ 1,4 bilhão conectados à Coinbase em 2025, acima dos US$ 924,5 milhões do ano anterior, de acordo com o próprio arquivo 10-K da empresa.

Esses custos de distribuição equivaleram a cerca de 51% de sua receita total e receita de reserva em 2025.

A circulação do USDC cresceu 72% ano após ano para US$ 75,3 bilhões no quarto trimestree a receita anual e o rendimento de reserva aumentaram 64%, para US$ 2,7 bilhões. A Circle manteve uma margem de 39% após custos de distribuição e transação, inalterada em relação a 2024, mesmo com a aceleração do crescimento.

Os custos de distribuição e transação consumiram cerca de 63% da receita de reserva da Circle no quarto trimestre. A pressão agora se estende além do acordo Coinbase, à medida que modelos alternativos de stablecoin e locais de negociação buscam uma parcela maior da receita de reserva gerada pelo USDC que distribuem.

A Circle e a Coinbase firmaram seu atual acordo de colaboração em agosto de 2023, com prazo inicial de três anos que termina em agosto de 2026.

O documento afirma que a Circle e a Coinbase discutirão de boa fé se as modificações são justificadas antes que o prazo inicial expire. Se não concordarem com as alterações, o acordo é automaticamente renovado por mais três anos, desde que ambas as partes continuem a cumprir as suas obrigações.

Coinbase permanece USDC maior parceiro de distribuição centralizada e também participante do Open USD, um modelo rival de stablecoin construído por um consórcio que inclui Visa, MasterCarde mais de 140 outras empresas.

Abrir USD lucros de reserva de ações com os membros do consórcio após a dedução de uma taxa de administração, dando à Coinbase outra referência de como a economia da moeda estável pode ser dividida entre os parceiros de distribuição.

Hyperliquid fornece a versão descentralizada do mesmo squeeze. O USDH, lançado pela Native Markets como stablecoin nativa do Hyperliquid, não conseguiu substituir a vantagem de liquidez do USDC.

Base de moedas disse que o USDC continua sendo o stablecoin líder no Hyperliquid, com cerca de US$ 5 bilhões em circulação lá, e DeFiLlama coloca o domínio do USDC na base de stablecoin do Hyperliquid perto de 97%.

O domínio do USDC não impediu o Hyperliquid de extraindo um preço por issojá que a estrutura AQAv2 do protocolo agora direciona cerca de 90% da receita de rendimento de reserva ajustada ao custo vinculada a fornecimento alinhado de stablecoin de volta ao próprio hiperlíquido.

Supondo que toda a base de stablecoin de US$ 6,16 bilhões se qualifique como oferta alinhada e obtenha um rendimento de reserva de 3,5%, geraria cerca de US$ 215,6 milhões em receita anual de reserva bruta. Um simples cálculo de 90% produz cerca de 194 milhões de dólares, embora os ajustes de custos do quadro signifiquem que o montante real seria diferente.

O JPMorgan agora sinalizou a estrutura hiperlíquida como um obstáculo aos lucros de curto prazo para ambos Círculo e Coinbase e uma ameaça de longo prazo à economia do USDC da Circle.

O banco descreve uma configuração em que ambas as empresas têm motivos para continuar a defender a distribuição do USDC, com a concorrência por essa distribuição a corroer o que cada uma retém.

| Ponto de pressão | O que controla | Alavancagem econômica | Por que isso é importante para a Circle |

|---|---|---|---|

| Base de moedas | Distribuição centralizada de USDC | US$ 1,4 bilhão em custos de distribuição vinculados à Coinbase em 2025 | Circle depende da Coinbase para escalar, mas esse acesso é caro |

| Abrir USD | Modelo alternativo de compartilhamento de parceiros | Lucros de reserva compartilhados com os membros do consórcio após uma taxa de administração | Dá aos distribuidores uma referência para exigir mais economia |

| Hiperlíquido | Liquidez comercial descentralizada | O AQAv2 encaminha cerca de 90% da economia de rendimento de reserva ajustada ao custo para o protocolo. | Mostra que um local pode manter o domínio do USDC e ao mesmo tempo extrair economia de rendimento |

| Marco de agosto de 2026 | Ponto de redefinição do acordo Circle-Coinbase | Renovação automática possível, mas modificações podem ser discutidas | Cria um ponto de verificação de alavancagem natural para ambos os lados |

Uma plataforma pode apontar os termos de divisão de receitas do Open USD como moeda de troca com a Circle, tudo isso sem abrir mão do USDC.

A Hyperliquid adotou uma abordagem semelhante, preservando o domínio da liquidez do USDC e garantindo ao mesmo tempo uma parcela maior da economia gerada em sua plataforma.

A análise de sensibilidade da Circle, que mantém constante a circulação do USDC e a alocação de reservas, estima que um aumento de 100 pontos base na taxa acrescentaria 756 milhões de dólares ao rendimento de reservas e 369 milhões de dólares aos custos de distribuição e transação. Isso deixaria a Circle com cerca de US$ 387 milhões, ou 51%, da receita incremental após esses custos.

A Circle recebeu recentemente a aprovação final do OCC para estabelecer um banco fiduciário nacional, uma credencial regulatória que os concorrentes sem uma carta federal lutam para igualar.

Se abrir USD a adoção permanece lentaa relação com a Coinbase for renovada em termos comparáveis e a Hyperliquid continuar a ser um caso isolado, essas condições apoiariam a capacidade da Circle de preservar a sua margem atual e tornar a sua posição regulamentar a maior vantagem competitiva.

Se outras grandes bolsas, carteiras, e protocolos DeFi começar a solicitar termos do estilo hiperlíquido ou do estilo Open USD, e a Coinbase entrar em suas discussões de agosto de 2026 apontando para alternativas reais, a parcela retida da receita de reserva da Circle tem espaço para cair abaixo de seu nível atual.

Os cenários abaixo aplicam uma parcela de 90% ao rendimento da reserva bruta, para fins ilustrativos. Os pagamentos AQAv2 são calculados com base no rendimento ajustado pelo custo, portanto os valores reais seriam diferentes.

| Base de stablecoin afetada | Rendimento de reserva | Renda de reserva anual bruta | 90% de participação do distribuidor/protocolo |

|---|---|---|---|

| US$ 6,16 bilhões | 3,5% | US$ 215,6 milhões | US$ 194,0 milhões |

| US$ 10 bilhões | 3,5% | US$ 350,0 milhões | US$ 315,0 milhões |

| US$ 25 bilhões | 3,5% | US$ 875,0 milhões | US$ 787,5 milhões |

| US$ 50 bilhões | 3,5% | US$ 1,75 bilhão | US$ 1,58 bilhão |

O USDC pode continuar a expandir-se nesse caminho, com cada dólar adicional em circulação tornando-se menos valioso para a empresa que o emite.

A competição de stablecoin que os investidores observaram durante anos presumiu que o vencedor seria quem comandasse a maior oferta.

Os números de 2025 da Circle apontam para outro lugar, já que o USDC pode continuar ganhando essa contagem, com as plataformas que mantêm seus usuários decidindo quanto do lucro por trás dessa contagem pertence à Circle.