Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A queda do Bitcoin no segundo trimestre se desenrolou junto com uma rara contração no mercado de stablecoin, acrescentando outro sinal de que a liquidez criptográfica enfraqueceu além dos preços à vista apenas.

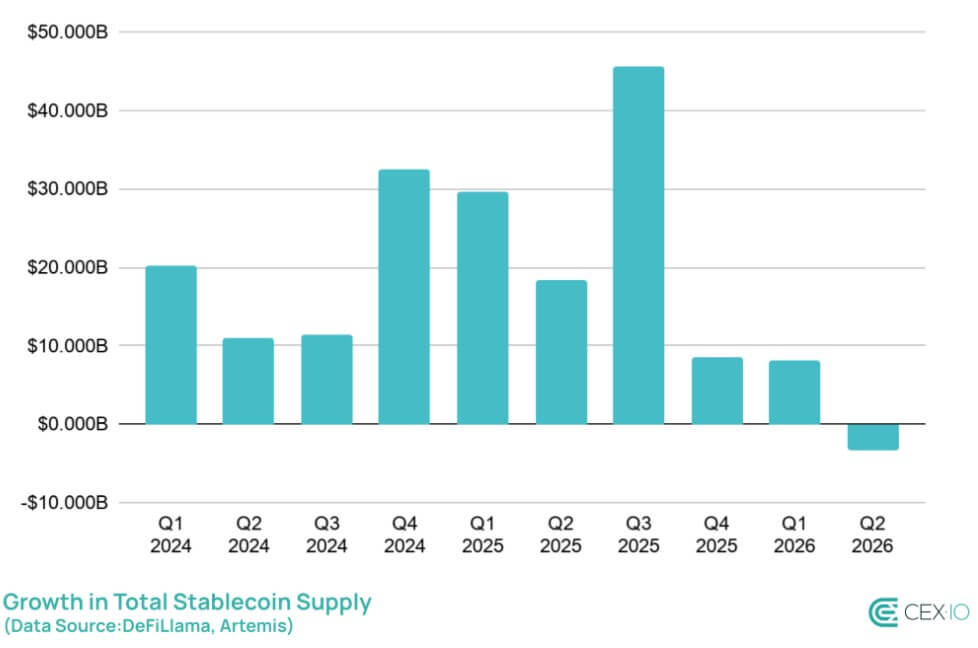

Bitcoin foi negociado abaixo de US$ 60.000 durante o trimestre, atingindo seu nível mais baixo desde 2024, e caiu 14% no segundo trimestre. Ao mesmo tempo, a oferta total de stablecoin caiu para US$ 312 bilhões, uma queda de mais de US$ 3 bilhões em relação ao trimestre anterior, disse CEX.IO em um comunicado. relatório compartilhado com CriptoSlate.

O declínio marcou a primeira queda trimestral na oferta de stablecoin desde o terceiro trimestre de 2023. A retração foi pequena em termos percentuais, mas ocorreu quando o mercado mais amplo de criptografia perdeu 6,2% de seu valor.

Isso elevou a participação das stablecoins na capitalização total do mercado criptográfico de 13% para 14%, mostrando que os investidores ainda detinham uma parcela maior do mercado em tokens vinculados ao dólar, mesmo com a saída de capital do setor.

Stablecoins são frequentemente tratados como a camada de dinheiro da criptografia. Os comerciantes utilizam-nos para se movimentarem entre bolsas, liquidarem transações, estacionarem fundos e acederem a financiamento descentralizado.

Consequentemente, um declínio na sua oferta não significa automaticamente que os utilizadores estão a abandonar as stablecoins, mas indica menos dólares digitais a circular no mercado numa altura em que as negociações, as transferências e a atividade especulativa também enfraqueceram.

A mudança mais acentuada veio stablecoins com rendimento, que tinha sido uma das partes mais fortes do mercado desde meados de 2023.

Depois de subir trimestralmente durante quase três anos, a categoria caiu mais de 3,5 mil milhões de dólares, ou 15%, no segundo trimestre. A queda reverteu um ganho de 19% no primeiro trimestre e mostrou a rapidez com que a demanda se afastou das estratégias de rendimento cripto-nativas à medida que as condições do mercado pioraram.

O suUSDe de Ethena foi responsável por grande parte da queda. A sua capitalização de mercado caiu 52%, eliminando quase 2 mil milhões de dólares em valor de mercado. O sUSDS da Sky também caiu, perdendo 16% durante o trimestre.

Esses dois ativos ajudaram a impulsionar o crescimento anterior em stablecoins com rendimentomas tornaram-se uma fonte de pressão à medida que os utilizadores reduziram a exposição.

Por outro lado, o apetite institucional por rendimento deslocou-se para produtos garantidos por activos do mundo real (RWA) e dívida de curto prazo do governo dos EUA. Fundo tokenizado BUIDL da BlackRock cresceu 2%, enquanto as ofertas alternativas garantidas pelo tesouro, como USYC e USDY, subiram 16% e 66%, respectivamente.

O desempenho bifurcado aponta para uma fuga distinta para a segurança dentro do próprio mercado de stablecoin, com o capital migrando de mecanismos DeFi algorítmicos e sintéticos para instrumentos financeiros tradicionais regulamentados e com rendimento.

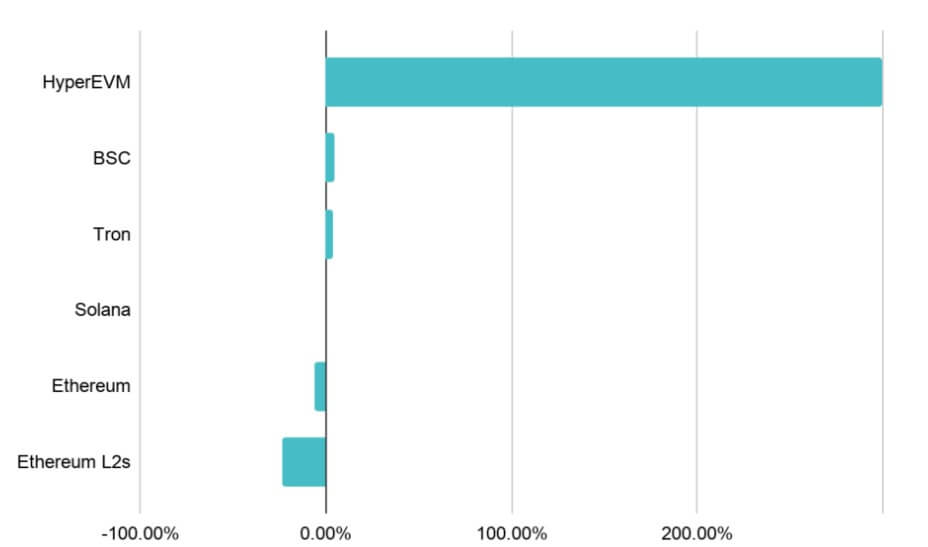

A contração também apareceu nas redes blockchain, especialmente em Camada 2 do Ethereum.

Fornecimento de stablecoin ativado Redes de escalonamento Ethereum caiu 24%, ou US$ 4,34 bilhões, no segundo trimestre. Essa foi a maior queda trimestral para o segmento desde o quarto trimestre de 2022.

Arbitrum foi responsável pela maior parte da queda. Seu fornecimento de stablecoin caiu 45%, perdendo US$ 3,5 bilhões durante o trimestre. A rede já havia se beneficiado de seu papel como uma importante rota para o Hyperliquid.

O fornecimento de stablecoin da própria HyperEVM aumentou 300%, para US$ 5,6 bilhões, mostrando que alguma liquidez foi transferida de Arbitragem em vez de abandonar totalmente o mercado.

A camada base do Ethereum registrou um declínio absoluto ainda maior, perdendo mais de US$ 10 bilhões no fornecimento de stablecoin. CEX.IO disse que era Ethereum queda trimestral mais acentuada desde o primeiro trimestre de 2023.

Outras redes moveram-se na direção oposta. Tron adicionou US$ 3,4 bilhões em fornecimento de stablecoin, enquanto a Cadeia BNB ganhou US$ 700 milhões.

O aumento dessas cadeias esteve em grande parte ligado à atividade de pagamento, mostrando que as stablecoins utilizadas para transferências e liquidações permaneceram mais resilientes do que aquelas vinculadas ao DeFi e aos fluxos de negociação.

Os dados ao nível da rede apontam para um mercado que não está a contrair-se uniformemente. Alguns canais de liquidez cripto-nativos enfraqueceram drasticamente, enquanto as cadeias pesadas de pagamentos continuaram a crescer.

Essa diferença poderá determinar a rapidez com que o mercado se estabilizará se a atividade comercial permanecer moderada.

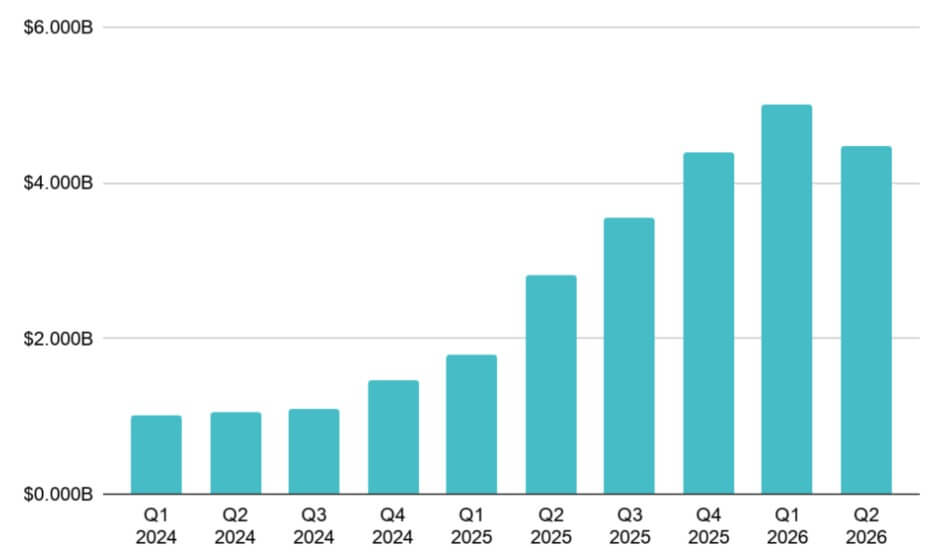

Uma confirmação mais clara da desaceleração sistêmica apareceu nas métricas de atividade da rede, mas USDC destacou-se como uma exceção.

CEX.io afirmou que o volume total de negociação de stablecoins caiu 18%, para US$ 6,8 trilhões. Volume USDT caiu 24%, refletindo um declínio mais amplo na atividade de negociação de criptografia.

Por outro lado, o volume do USDC aumentou 34%, tornando-o o único grande stablecoin a registrar crescimento comercial absoluto durante o trimestre. Isso elevou a participação do USDC no volume total de negociações de criptografia para 12,5%, um recorde. A máxima anterior era de 11%, registrada no quarto trimestre de 2023.

A mudança reflecte, em parte, mudanças nos mercados cambiais centralizados, especialmente na Europa. Tether não obteve autorização sob o Mercados de Criptoativos da União Europeia (MiCA) estrutura, e as bolsas têm reduzido o apoio do USDT em locais europeus regulamentados.

Isso criou mais espaço para o USDC, que se beneficiou de Posição de compliance da Circle na região.

Os dados da plataforma CEX.IO mostraram um padrão semelhante. O USDC foi responsável por 60% das operações financeiras relacionadas à moeda estável na bolsa no segundo trimestre, ante 58% no primeiro trimestre e 27% no primeiro trimestre de 2025.

Os números mostram que o USDC está ganhando terreno mesmo com o esfriamento do ambiente comercial geral. Isso dá ao token da Circle uma posição mais forte na atividade de câmbio regulamentada, enquanto USDT a dominância enfrenta mais pressão em mercados onde os requisitos de conformidade são mais rigorosos.

Nomeadamente, o sinal mais claro de actividade mais fraca no o setor de stablecoin veio de dados de transação.

A contagem de transações de stablecoin caiu para 4,48 bilhões no segundo trimestre, uma queda de 530 milhões em relação ao trimestre anterior. CEX.IO disse que esse foi o maior declínio trimestral absoluto já registrado. A queda de 11% foi também a queda percentual mais acentuada desde o quarto trimestre de 2022.

A desaceleração permaneceu visível após a remoção de atividades bot, automatizadas e não econômicas. A contagem de transações ajustadas caiu para 613 milhões, cerca de 11 milhões abaixo do primeiro trimestre.

O menor declínio na actividade ajustada sugere que uma grande parte da queda global resultou de fluxos automatizados e relacionados com infra-estruturas, e não apenas dos utilizadores comuns.

O volume de transações ajustado também caiu. O volume de transferência orgânica de stablecoin caiu 5,5%, para US$ 4,09 trilhões, encerrando uma série de 10 aumentos trimestrais consecutivos. A reversão seguiu-se a um ganho de 18,3% no primeiro trimestre, tornando o declínio do segundo trimestre mais notável.

Ainda assim, transferências menores resistiram melhor. As transferências abaixo de US$ 250 aumentaram 5%, para US$ 19,39 bilhões. Esse aumento sugere que os pagamentos de retalho e o movimento peer-to-peer permaneceram activos mesmo com a desaceleração das transferências maiores.

A diferença entre pequenas e grandes transferências é importante para o segundo semestre. Se os pagamentos mais pequenos continuarem a crescer enquanto os fluxos comerciais e de infra-estruturas de elevado valor diminuem, moedas estáveis poderia ficar menos vinculado aos ciclos do mercado criptográfico ao longo do tempo. Contudo, se os fluxos maiores continuarem a cair, o mercado poderá enfrentar uma reposição de liquidez mais longa.

As perspectivas para o segundo semestre dependerão, em parte, de a regulamentação trazer nova procura com rapidez suficiente para compensar a actividade cripto-nativa mais fraca.

Na Europa, O período de transição do MiCA terminou em 1º de julho de forçar os provedores de serviços de criptoativos a operar sob o regime de autorização do bloco ou a parar de atender clientes da UE.

Isso poderia continuar a remodelar os pares de negociação de stablecoins, especialmente quando as exchanges se afastam do USDT e se aproximam de alternativas regulamentadas.

Nos EUA, o Lei GENIUS está empurrando os emissores de stablecoins para padrões mais claros de reserva, resgate e supervisão. O Lei CLARIDADE poderia adicionar uma estrutura de mercado mais ampla para ativos digitais, embora seu caminho permaneça vinculado ao calendário do Senado e às lutas políticas não resolvidas.

As empresas financeiras tradicionais também estão se aprofundando nas stablecoins. Para contextualizar, SoFi e MoneyGram anunciaram planos para stablecoins, enquanto os três maiores bancos do Japão avançaram no trabalho em um token conjunto indexado ao iene.

Esses esforços sugerem que o interesse institucional não desapareceu, mesmo com o enfraquecimento da demanda cripto-nativa no segundo trimestre.

A questão é se novos casos de uso de pagamentos, bancos e ativos do mundo real podem compensar a pressão do declínio da atividade comercial.

Durante a recessão de 2022-2023, o fornecimento de stablecoin levou cerca de um ano para retornar ao crescimento sustentado.

No entanto, o ciclo actual poderá não seguir esse ritmo porque o mercado é mais diversificado do que era há três anos.