Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Em 28 de maio, a Aave Labs anunciou que suas subsidiárias do Reino Unido Push Labs Ltd. e Push Virtual Assets Ltd. receberam registro da FCA como provedores de troca de criptoativos, além da autorização existente de Instituição de Dinheiro Eletrônico do grupo.

Combinado com a licença MiCAR CASP que a Push Virtual Assets Ireland Limited obteve do Banco Central da Irlanda em novembro de 2025, a Aave agora opera sob uma estrutura de permissão dupla que abrange o Reino Unido e o EEE.

A pilha de licenciamento abre caminho para rampas de entrada e saída de moeda fiduciária e moeda estável com taxa zero e, de acordo com Stani Kulechov“produtos financeiros de consumo na rede de próxima geração e sem taxa”.

A vantagem competitiva da Aave vem de sua posição como o maior mercado de crédito em cadeiacom quase US$ 14 bilhões em valor total bloqueado (TVL) e US$ 10,7 bilhões em empréstimos pendentes, de acordo com DefiLlama.

Adicionar uma camada regulamentada de pagamentos ao consumidor a essa pilha pareceria uma expansão aleatória, a menos que alimentasse diretamente Aave’s protocolo de empréstimo, que é exatamente o que o Push foi projetado para fazer.

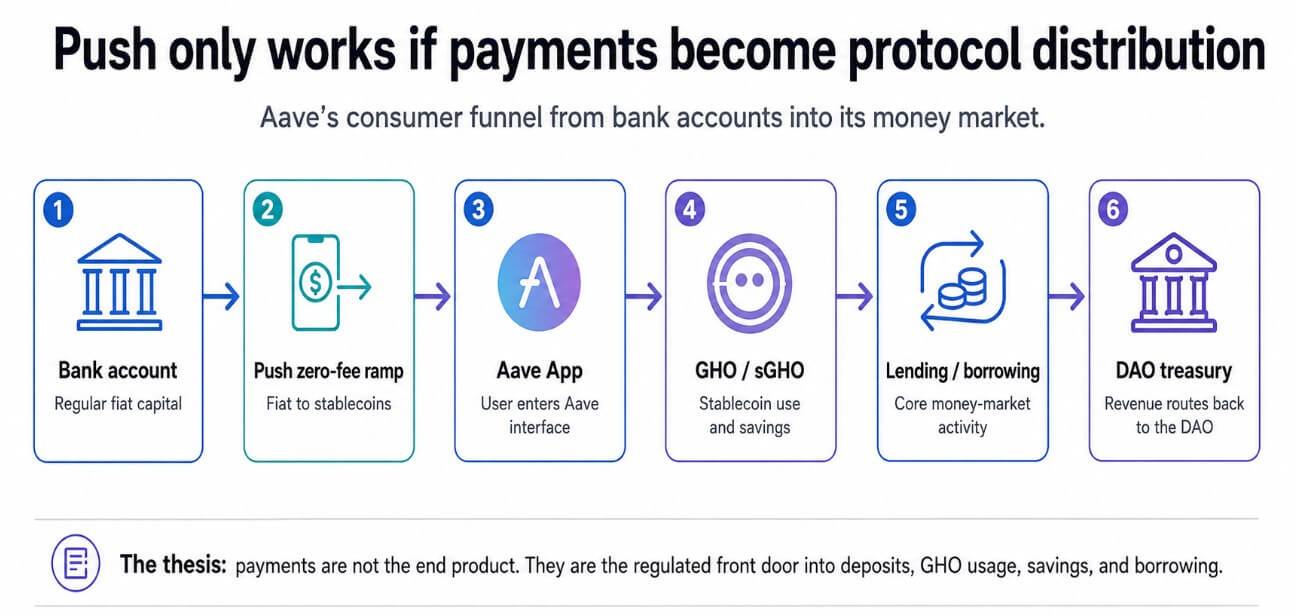

O que faz com que valha a pena examinar mais de perto o Push é que ele está sendo construído como a porta de entrada regulamentada para o protocolo de empréstimo da Aave, o canal através do qual as contas bancárias são convertidas em moedas estáveis e stablecoins fluem para GHO, poupança e empréstimos no Aave.

Marc Zeller Auditoria de governança de fevereiro calculou a capitalização total da Aave Labs em cerca de US$ 86 milhões, com US$ 16,2 milhões do EthLend ICO de 2017, US$ 32,5 milhões de rodadas de risco, US$ 31,9 milhões em pagamentos diretos de DAO e aproximadamente US$ 5,5 milhões em taxas de swap que ele caracterizou como não aprovadas.

Sua estrutura aplicou três questões a esse número: o que o Labs entregou, quanto custou e qual foi o retorno?

A auditoria concluiu que os produtos não essenciais não demonstraram uma disciplina de custo por resultado proporcional a esse financiamento. Zeller convocou especificamente o Horizon, o mercado RWA da Aave, para uma relação gastos/receitas de aproximadamente 24:1.

A acusação mais ampla foi que o Labs capturou fluxos de receita adjacentes à marca, como taxas de swap encaminhadas para uma carteira controlada pelo Labs, em vez do tesouro DAO, ao mesmo tempo em que expandiu seu escopo de produto sem impacto mensurável no protocolo.

Essa crítica moldou a votação do AIP 469, que foi aprovada com cerca de 75% dos tokens participantes. Estabeleceu o “Aave vai vencer”Estrutura, que consiste em encaminhar para a tesouraria DAO 100% da receita de todos os produtos da marca Aave, incluindo o aplicativo frontend, Aave Card, Aave Pro, swaps e futuros produtos de consumo.

Em troca, o Aave Labs recebeu uma doação de stablecoin de US$ 25 milhões e 75.000 AAVE adquiridos ao longo de 48 meses.

A Iniciativa Aave Chan de Zeller lançou 166.200 tokens contra, o maior voto dissidente, antes de anunciar que a ACI iria encerrar totalmente em julho.

| Item | Figura / detalhe | Por que isso importa |

|---|---|---|

| ICO EthLend 2017 | US$ 16,2 milhões | Base de capitalização antecipada |

| Rodadas de risco | US$ 32,5 milhões | Financiamento privado por trás do crescimento do Labs |

| Pagamentos diretos DAO | US$ 31,9 milhões | Responsabilidade do produto financiado pelo DAO |

| Taxas de swap caracterizadas como não aprovadas | ~$ 5,5 milhões | Disputa central sobre captura de valor |

| Total citado por Zeller | ~$ 86 milhões | Linha de base para “o que o Labs entregou?” crítica |

| Aave ganhará financiamento | US$ 25 milhões + 75.000 AAVE | Novo teste: financiamento vinculado ao roteamento de receitas DAO |

| Roteamento de receita do produto | 100% para o tesouro DAO | Por que Push é julgado de forma diferente das missões secundárias anteriores |

A luta pela governação alterou a estrutura de responsabilização para o desenvolvimento de produtos não essenciais, moldando diretamente a trajetória da Push.

Os laboratórios não podem mais capturar receitas adjacentes aos pagamentos de forma independente, e qualquer fluxo gerado pelo Push se enquadra na estrutura de receitas do DAO. Isso muda a estrutura de incentivos de “Labs constrói uma fintech de consumo” para “Labs constrói uma camada de distribuição cuja produção comercial pertence aos detentores de AAVE”.

A postagem de Kulechov sobre a estrutura de janeiro mostrou que a maior parte dos empréstimos Aave ainda está concentrada em torno ETH, Bitcoine estratégias de loop baseadas em alavancagem vinculadas à criptografia mercado ciclos.

GHO’s a oferta circulante fica perto de 584 milhões de tokens, tornando-a pálida em comparação com USDT parte do Mercado de stablecoin de US$ 188 bilhões e USDC US$ 76 bilhões.

A oportunidade de stablecoin endereçável da Aave é muito maior do que sua penetração atual, e a desconexão se resume a colocar capital regular no protocolo sem encaminhá-lo através da infraestrutura cripto-nativa.

Aave já gera mais de US$ 633 milhões em taxas anualizadas e US$ 81 milhões em receitas anualizadas. A camada que falta é uma rampa regulamentada e sem taxas de contas bancárias para stablecoins, e o Push foi criado para fornecê-la.

A jornada do usuário Push permite execuções de uma conta bancária para uma rampa de stablecoin de taxa zero para o aplicativo Aave para economias GHO ou sGHO para empréstimos e empréstimos. Um produto de pagamento genérico monetiza por meio de spreads, taxas de intercâmbio ou assinatura.

A receita do Push vem de usuários que se aprofundam no mercado monetário da Aave, depositando stablecoins, cunhando GHO, mantendo sGHO e tomando empréstimos contra garantias. Quanto mais os usuários vão, mais receita de protocolo é acumulada para o DAO.

A licença MiCAR irlandesa já suporta a conversão de euro em stablecoin com taxa zero, e os registros da FCA do Reino Unido estendem essa infraestrutura a um segundo grande mercado regulamentado, com direitos de passaporte do EEE já em vigor na Irlanda.

Base de moedas, LuaPayRampa e Revolução todos competem pelo mesmo fluxo de conversão de moeda fiduciária em criptomoeda, e esse mercado tem margens inerentemente baixas.

A vantagem estrutural do Push reside no seu design sem custódia, combinado com uma presença regulamentada em dois mercados principais, o que elimina uma das etapas mais difíceis na conversão de um consumidor regular em um depositante Aave.

Se o Push reter pelo menos 2,5% de seu fluxo de stablecoin convertido em depósitos Aave, cerca de US$ 500 milhões em escala, ele alcançará a paridade com o valor de mercado atual do GHO. Ele cria um canal de aquisição que opera inteiramente fora dos ciclos de alavancagem cripto-nativos.

O caso negativo é idêntico a todas as expansões anteriores do Aave sobre as quais Zeller alertou, consistindo em Push se tornar uma camada de pagamentos regulamentada com alto volume de rampa e baixa conversão de protocolo.

Se os usuários do Push converterem moedas fiduciárias em stablecoins e sacarem para carteiras externas ou plataformas concorrentes, o Push se tornará uma infraestrutura cara, sem gerar valor nativo do Aave.

As licenças FCA e MiCAR permitem jurídico operação, e converter essa permissão em crescimento de depósitos requer um produto de consumo que afaste os usuários de Revolut, Monzo e Coinbase em termos de qualidade do produto.

Revolut, Monzo e a entidade britânica da Coinbase ocupam este mercado há anos com funções de conformidade estabelecidas, reconhecimento de marca e conjuntos de produtos integrados.

O regime mais amplo de licenciamento de criptografia do Reino Unido também introduz risco de tempouma vez que a FCA confirmou que os actuais registos do Regulamento sobre Branqueamento de Capitais não serão automaticamente convertidos em autorização ao abrigo do futuro quadro baseado na FSMA, previsto para entrar em vigor em Outubro de 2027.

O actual registo do Push abre caminho para o lançamento, mas não garante uma transição sem atritos para um regime mais rigoroso.

E a estrutura de governança que torna credível o alinhamento de receitas da Push depende da Aave Labs manter coesão interna suficiente para executar um roteiro de produtos de consumo.

Mercado monetário de Aave é profundo o suficiente esse Push só precisa mover uma fração do fluxo de stablecoin do consumidor para os depósitos Aave para justificar sua existência.

| Cenário | O que acontece | Métrica principal | Implicação do artigo |

|---|---|---|---|

| Bull case: funil do mercado monetário | Empurre os usuários para converter moeda fiduciária e, em seguida, reter fundos em depósitos Aave, GHO ou sGHO | Retenção de depósitos, crescimento da oferta de GHO, adoção de sGHO | Pagamentos fortalecem o fosso de empréstimos da Aave |

| Caso base: rampa útil | Push é adotado, mas grande parte do fluxo sai para carteiras ou locais externos | Volume de rampa vs conversão de depósito Aave | Infraestrutura útil, mas não um motor central de crescimento |

| Caso do urso: retorno da missão paralela | Alta conformidade/custo do produto, conversão de protocolo fraca | Custo por dólar retido, aumento da receita do protocolo | A crítica de Zeller é validada |

| Caso de risco regulatório | A transição da FSMA do Reino Unido ou a conformidade com o EEE limitam o design do produto | Status de aprovação, escopo de lançamento, restrições de produto | A vitória no licenciamento se torna um risco de execução |

| Caso de risco de governança | O alinhamento DAO/Labs se desgasta em relação a custos, receita ou escopo do produto | Participação na receita do DAO, cadência de relatórios, votos de renovação | A estrutura AWW enfrenta seu primeiro grande teste de estresse |

Se isso acontecer, os pagamentos se tornarão o canal de aquisição mais importante da Aave, e a estrutura de custo por resultado de Zeller finalmente conseguirá um produto que a supere.

Se Push produz volume acelerado sem conversão de protocolo, a estrutura se aplica ao contrário: outra camada de produto, outra luta de governança, a mesma questão não resolvida sobre o que o Aave Labs constrói que realmente fortalece o mercado monetário versus o que ele constrói por outras razões.

A estrutura Aave Will Win foi projetada para tornar essa distinção testável, e Push é o primeiro produto que executa o experimento em um mercado consumidor regulamentado.