Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O consórcio de stablecoin denominado em euro Qivalis recebeu apoio de 37 bancos em 15 países, e o lançamento do ativo está planejado para o segundo semestre do ano.

O ING observou que as stablecoins já servem pagamentos transfronteiriços no atacado e liquidação de títulos baseados em blockchain, mas a maior parte dessa atividade é denominada em dólares americanos, criando exposição cambial para empresas europeias cuja folha de pagamento, impostos e contabilidade são denominados em euros.

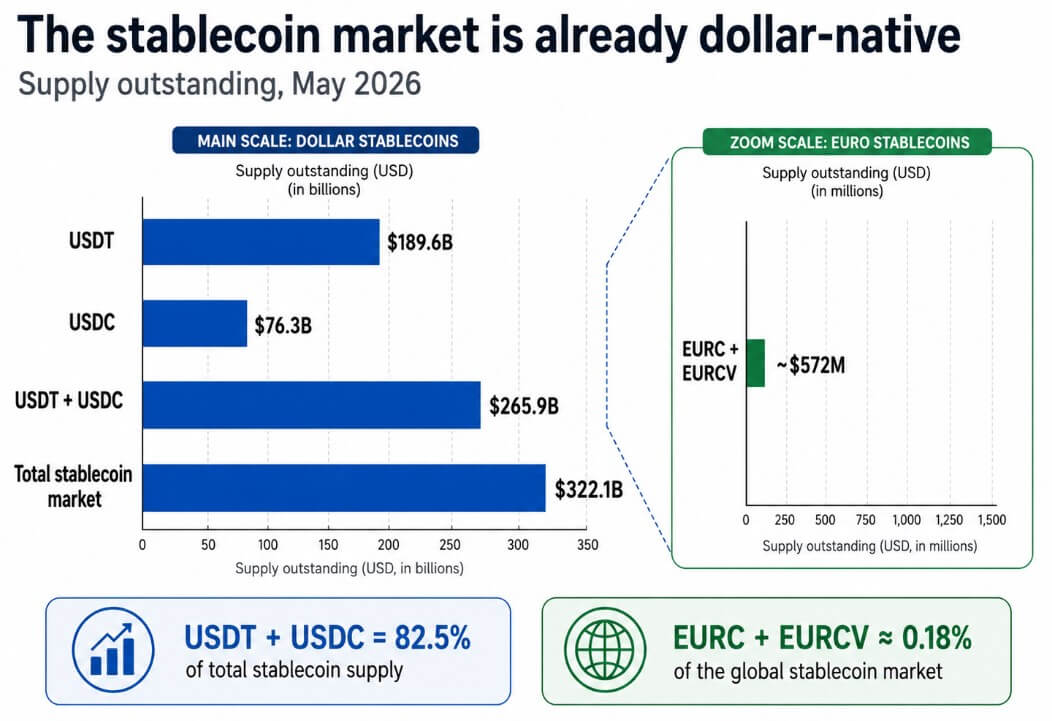

DeFiLlama coloca o mercado global de stablecoin em US$ 322,1 bilhões, com USDT em US$ 189,6 bilhões e USDC em US$ 76,3 bilhões, representando 82,5% da oferta total.

Círculo reporta 387,9 milhões de euros EURC em circulação a partir de 18 de maio, enquanto o EURCV da SG-FORGE é de 105,6 milhões de euros.

Esses dois principais tokens de euro juntos equivalem a cerca de US$ 572 milhões, cerca de 0,18% do mercado global de stablecoin, e agora o jogo de distribuição da Europa deve fechar uma janela de aproximadamente 450 para 1 antes de poder disputar os trilhos.

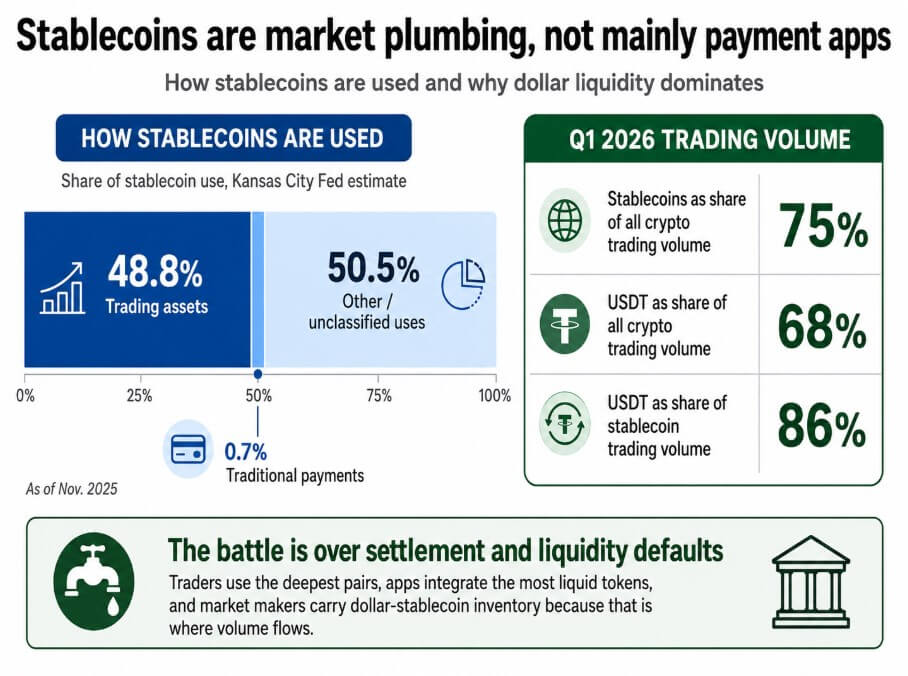

O Fed de Kansas City estimado que em novembro de 2025, 48,8% das stablecoins foram usados como ativos de negociação em trocasprotocolos financeiros e infraestrutura, enquanto os pagamentos tradicionais representavam apenas 0,7% de moeda estável usar.

Os dados da CEX.IO para o primeiro trimestre mostram stablecoins responsáveis por 75% de todo o volume de negociação de criptografiacom USDT sozinho, respondendo por 68% de todo o volume de criptografia e 86% do volume de negociação de stablecoin.

Os traders usam os pares mais profundos, os aplicativos integram os tokens mais líquidos e mercado os fabricantes carregam estoques de stablecoins em dólar porque é para lá que o volume flui.

A ficha informativa da Casa Branca sobre o Lei GENIUS afirma que a lei fortalecerá o status do dólar como moeda de reserva e aumentará a demanda por títulos do Tesouro dos EUA, exigindo que os emissores de moeda estável respaldem seus ativos com dólares e títulos do Tesouro.

A presidente do BCE, Christine Lagarde, respondeu em maio de 2026, observando que cada stablecoin em dólares que aumenta também aumenta a demanda por ativos garantidos por dólares, e citou uma pesquisa que concluiu que uma entrada de US$ 3,5 bilhões em stablecoins em dólares pode reduzir os rendimentos dos títulos do Tesouro de três meses em 2,5-3,5 pontos base.

Programas RWA.xyz US$ 33,8 bilhões em tokens distribuídos valor de ativos do mundo real e US$ 340 bilhões em valor de ativos representados, com títulos do Tesouro dos EUA tokenizados sozinhos acima de US$ 15,4 bilhões. Cada ativo tokenizado tem uma perna de liquidação, e a maioria dessas pernas é atualmente liquidada em stablecoins em dólar.

Se as obrigações europeias, os fundos imobiliários e as contas a receber continuarem a ser liquidadas em USDT ou USDC, as empresas europeias terão movimentado os seus activos on-chain, tornando-os nativos do dólar por defeito.

No âmbito dos mercados de criptoativos da UE regulamentoas stablecoins denominadas em euros emitidas por entidades regulamentadas podem operar em todos os Estados-Membros sem licenças nacionais separadas.

Isso dá à Qivalis uma vantagem de conformidade que Amarraçãoqual não possui licença MiCAnão pode ser replicado facilmente. A camada de distribuição bancária é o que separa o Qivalis do EURC, que ainda não atraiu a liquidez institucional necessária para a escala.

A arquitetura que está sendo formada compreende gestão de tesouraria corporativa, pagamentos de fornecedores transfronteiriços e liquidação de títulos e ações de fundos baseados em blockchain. Esses são fluxos de trabalho institucionais onde a conectividade bancária e o apoio da contraparte determinam adoção.

Qivalis aposta que 37 bancos poderão disponibilizar stablecoins em euros para tesoureiros corporativos, que recebem stablecoins por meio de seus parceiros bancários.

JPMorgan projeta que o mercado de stablecoin atingirá cerca de US$ 500 bilhões até o final de 2028, o que, da base atual de US$ 322,1 bilhões, implica um crescimento anualizado de cerca de 18,6%.

Nesse cenário, as stablecoins em dólares crescem proporcionalmente e o mercado geral não consegue se expandir com rapidez suficiente para dar espaço aos tokens em euros para construir uma profundidade de troca significativa.

Qivalis se torna um produto de conformidade adequado para pilotos de tesouraria transfronteiriços selecionados, mas incapaz de ser redefinido DeFi preferências colaterais ou inadimplências cambiais.

Os dados COFER do FMI para o último trimestre de 2025 mostram que o euro representa 20,25% das reservas cambiais oficiais globais, em comparação com o dólar, 56,77%.

Num caso de baixa, as stablecoins do euro replicam essa disparidade, e os ativos tokenizados europeus continuam a ser liquidados em dólares digitais porque o USDT e o USDC dominam os pares de exchanges, a profundidade do pool DeFi e os inventários dos formadores de mercado.

Se o BCE ou os supervisores nacionais restringirem a emissão de stablecoins em euros de cadeia pública em favor de depósitos tokenizados ou um CBDCa rede de distribuição bancária da Qivalis torna-se irrelevante.

Os bancos que aderiram para oferecer uma stablecoin regulamentada podem acabar oferecendo um instrumento diferente que não interopera com protocolos DeFi ou bolsas fora da UE sob uma estrutura diferente.

Essa fragmentação deixa os tokens em dólares como o padrão prático para qualquer transação que atravesse o perímetro da UE.

Padrão fretado projeta que o mercado de stablecoin atingirá US$ 2 trilhões até o final de 2028, com até US$ 1 trilhão em nova demanda líquida por títulos do Tesouro.

Alcançar 2 biliões de dólares de 322,1 mil milhões de dólares requer cerca de 102,8% de crescimento anualizado, ou cerca de 54 mil milhões de dólares de crescimento líquido da oferta por mês até ao final de 2028.

| Cenário | Mercado de stablecoin de 2028 | Participação da moeda estável do euro | Resultado de liquidez do euro | Significado estratégico |

|---|---|---|---|---|

| Armadilha do urso/dólar | ~US$ 500 bilhões | Os tokens Euro continuam a ser produtos de conformidade; os trilhos do dólar dominam a liquidação. | ||

| Base/trilho duplo | ~$ 1T | 1–2% | US$ 10 bilhões a US$ 20 bilhões | A Europa obtém trilhos domésticos utilizáveis, mas a liquidez global continua liderada pelo dólar. |

| Cabeça de ponte em alta/euro | ~$2T | 3–5% | US$ 60 bilhões a US$ 100 bilhões | As stablecoins em euros tornam-se ativos de liquidação credíveis para títulos, fundos e fluxos de tesouraria corporativos tokenizados da UE. |

Nesse ambiente, as stablecoins em euros que capturassem 3-5% do mercado significariam entre 60 mil milhões e 100 mil milhões de dólares em liquidez em cadeia denominada em euros, o suficiente para apoiar uma profundidade de câmbio genuína, a utilização de garantias DeFi e a liquidação de fundos tokenizados à escala institucional.

As stablecoins euro podem garantir essa posição tornando-se o ativo de liquidação padrão para títulos tokenizados da UE antes que esses padrões se endureçam em torno dos trilhos do dólar, um prêmio que carrega sua própria lógica independente de qualquer deslocamento do USDT na criptografia global. negociação.

O mercado RWA ainda é precoce, o que significa que a janela para estabelecer trilhos de liquidação denominados em euros está aberta. Se a Qivalis atingir liquidez suficiente antes que os activos tokenizados da UE adoptem o incumprimento do dólar, a infra-estrutura financeira europeia evita tornar-se nativa do dólar na camada de canalização.

Esse resultado decidiria se a próxima geração de finanças corporativas europeias funcionaria com euros digitais ou com dólares digitais.

O objetivo da Europa é disponibilizar dinheiro denominado em euros no momento em que as finanças tradicionais se movem em cadeia e antes do início do incumprimento.

O consórcio de 37 bancos da Qivalis é uma aposta de que a distribuição institucional pode gerar a liquidez, a rede de contrapartes e a integração da pilha de conformidade que as empresas exigem antes de encaminharem os fluxos de tesouraria através de uma moeda estável do euro.

Se essa aposta será recompensada até ao final de 2028 dependerá da rapidez com que os mercados de activos tokenizados se expandem, da agressividade com que os bancos europeus activam as suas relações Qivalis e se os reguladores tratam as stablecoins do euro de cadeia pública como infra-estruturas que vale a pena proteger ou como um risco que vale a pena restringir.