Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Cathie Wood construiu o caso Bitcoin da ARK Invest com base na ideia de que o Bitcoin se tornaria uma camada monetária global que é programável, sem fronteiras, resistente à inflação e, eventualmente, dominante nos pagamentos.

A versão mais recente desse argumento admite que as stablecoins chegaram primeiro no lado dos pagamentos.

Em uma entrevista recente ao The Rollup, o CEO da ARK disse que as stablecoins assumiram parte do papel que a ARK esperava que o Bitcoin ocupasse nos pagamentos dos mercados emergentes. Ao mesmo tempo, as instituições da era dos ETF parecem estar a registar uma descida média durante os levantamentos, atenuando a severidade da expansão e da recessão que definiu os ciclos anteriores.

Os pagamentos reais de stablecoin são executados em cerca de US$ 390 bilhões anualizados segundo McKinsey e Artemis, cerca de 0,02% do volume global de pagamentos. Os Stablecoins absorveram grande parte da via transacional da criptografia nos mercados onde o Bitcoin uma vez competiu por esse papel.

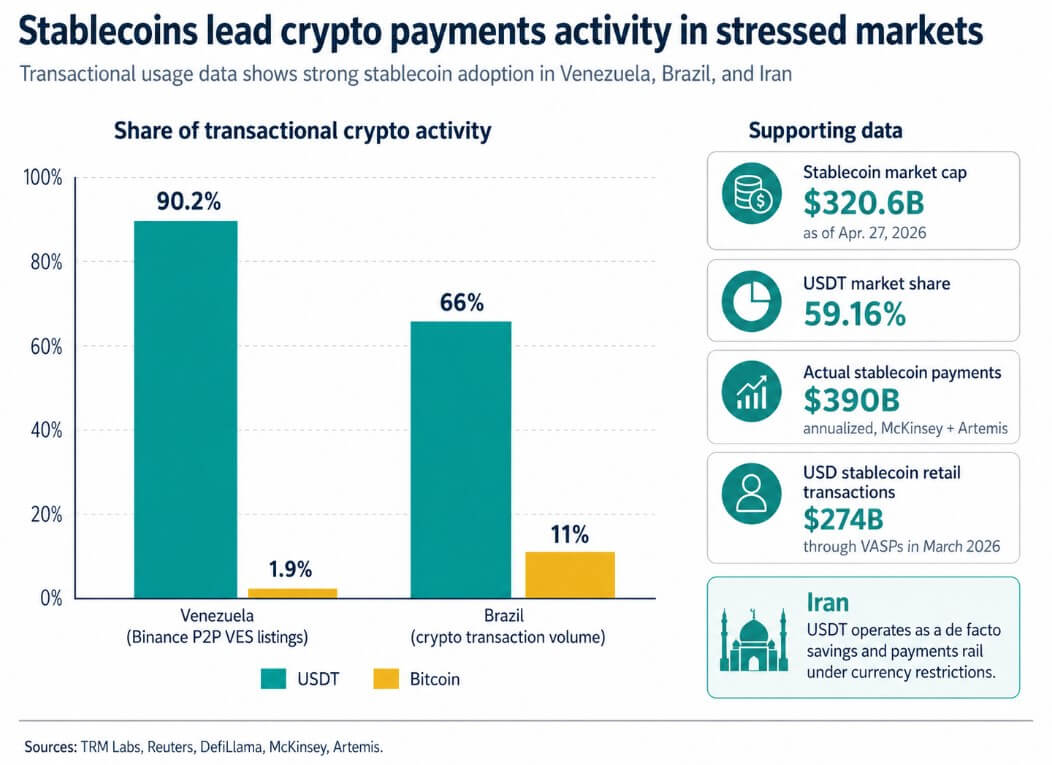

Os dados da DefiLlama mostram que o valor de mercado da stablecoin era superior a US$ 320,6 bilhões em 27 de abril, um aumento de mais de 56% desde o início de 2025, com USDT comandando 59,16% do mercado.

Laboratórios TRM’ primeiro trimestre adoção relatório descobriu que A atividade criptográfica de varejo da Venezuela funciona principalmente em stablecoins, com o USDT respondendo por 90,2% dos ativos Binância Listagens P2P do bolívar venezuelano e Bitcoin em 1,9%.

No brasil, cerca de 66% do volume de transações criptográficas foi conduzido via USDT, com Bitcoin em 11%, e as autoridades observaram que stablecoins funcionavam principalmente como instrumentos de pagamento.

O TRM encontrou um padrão semelhante no Irã, onde o USDT opera como uma fonte de poupança e pagamentos de fato sob restrições cambiais. As stablecoins atreladas ao dólar americano processaram US$ 274 bilhões em transações de varejo por meio de provedores de serviços de ativos virtuais somente em março de 2026.

A via de pagamentos que Wood já viu como o futuro do Bitcoin é agora moeda estável infra-estruturas, e os dados em mercados sob pressão e com restrições de capital tornam esse argumento mais claro.

O que as stablecoins deixaram para o Bitcoin é sem dúvida o melhor lugar. À medida que as stablecoins absorveram o argumento da utilidade transacional, o Bitcoin consolidou-se em torno da escassez, alocação institucional e macro posicionamento de reserva.

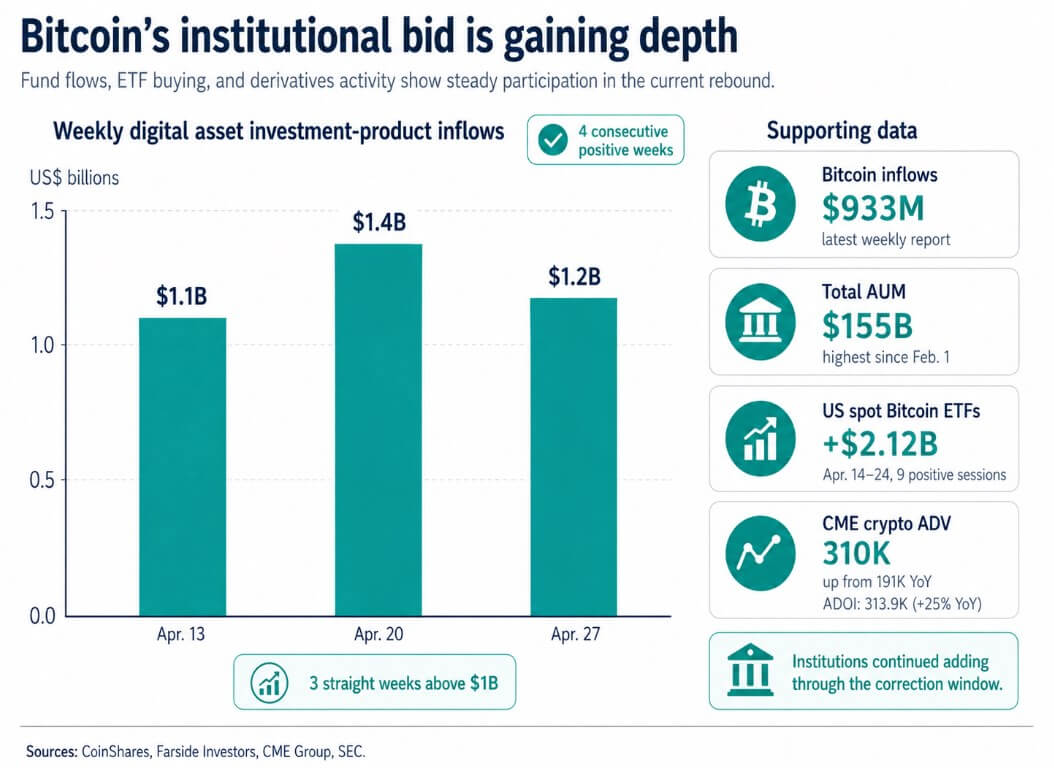

CoinShares’ último relatório semanal registrou US$ 1,2 bilhão em criptografia investimento entradas de produtos, a quarta semana positiva consecutiva e o terceira consecutiva acima de US$ 1 bilhão.

O Bitcoin levou US$ 933 milhões desse total, Ethereum US$ 192 milhões e Solana US$ 31,8 milhões. O total de ativos sob gestão subiu para US$ 155 bilhões, o valor mais alto desde 1º de fevereiro.

Ao mesmo tempo, Estratégia O arquivamento da SEC de 27 de abril mostra outros 3.273 BTC comprados entre 20 e 26 de abril, elevando seu total para 818.334 BTC a um custo agregado de US$ 61,8 bilhões.

CME relatou que seu volume médio diário de criptografia aumentou de 191.000 para 310.000 contratos ano após ano no primeiro trimestre, enquanto a média diária de contratos em aberto aumentou 25% para 313.900 contratos em relação ao primeiro trimestre do ano passado.

Investidores distantes os dados diários dos ETFs fornecem a imagem mais clara da tese de “queda da média” de Wood na prática, já que os ETFs de Bitcoin à vista dos EUA registraram nove sessões positivas consecutivas de 14 a 24 de abril, com entradas totalizando mais de US$ 2 bilhões.

As instituições compraram durante a correção, mantiveram a volatilidade e continuaram adicionando. O argumento de Wood de que ETF os titulares estão mais rígidos depois do período de nove sessões.

A tese de Wood vai à frente das evidências sobre a possibilidade de as instituições terem remodelado totalmente o ciclo de quatro anos.

NYDIG pesquisa colocada varejo com 74% do Bitcoin ETF AUM à vista a partir do quarto trimestre de 2024, com instituições e consultores profissionais em 26%, uma parcela em expansão, embora ainda uma minoria de propriedade.

A nota da NYDIG de fevereiro de 2026 também argumentou que a recente redução do Bitcoin ainda ajustar um padrão cíclicomesmo que parecesse mais ordenado.

A era dos ETF tornou o comprador marginal mais institucional e mais responsivo ao nível macro, enquanto o retalho ainda gera volume de vendas suficiente através de levantamentos para impulsionar movimentos cíclicos.

Relatório da Glassnode de 22 de abril adiciona a camada de estrutura de mercadoobservando que o Bitcoin recuperou a verdadeira média do mercado por US$ 78.100com a base de custo ao detentor de curto prazo em US$ 80.100 como teto de resistência imediato.

Os fluxos de ETF tornaram-se novamente modestamente positivos e a procura spot mostrou uma recuperação precoce, apesar dos lucros realizados dos detentores de curto prazo terem subido para 4,4 milhões de dólares por hora, quase três vezes o limite de 1,5 milhões de dólares que marcou os máximos locais anteriores este ano.

Glassnode também observou que o delta do volume acumulado da Binance liderou grande parte das recentes compras à vista, enquanto Base de moedas a atividade permaneceu silenciada. Como a Coinbase representa a demanda institucional dos EUA mais diretamente, a oferta atual é genuína, impulsionada mais por fluxos offshore e de nível intermediário.

A defesa da tese de Wood é através do Fed.

Se a reunião do FOMC de 28 a 29 de abril for aprovada sem adicionar novo estresse macro, os fluxos semanais permanecerem próximos ou acima de US$ 1 bilhão, a participação à vista da Coinbase fechará a lacuna com locais offshore e Bitcoin compensa US$ 80.100 com absorção consistente por trás dele, Madeira O argumento das “instituições que suavizam o ciclo” torna-se visível na estrutura de preços.

Um mercado que absorve US$ 4,4 milhões por hora em lucro realizado sem quebrar a média recuperada apresentaria exatamente a profundidade de demanda que Wood descreve.

ARCA projetos modelo publicados cerca de US$ 710.000 no caso base e US$ 1,5 milhão na defesa do Bitcoin até 2030, metas que só serão válidas se a tese de propriedade institucional se agravar em vários ciclos.

O caso baixista preserva o ciclo de quatro anos. Se o Fed voltar a apertar as condições financeiras, a sequência de fluxo semanal for interrompida e o alerta de lucro realizado da Glassnode for de US$ 80.100, o movimento recente se resolverá como uma recuperação na distribuição.

A visão da NYDIG de que o mercado permanece cíclico, de que o retalho ainda detém a maior parte do float do ETF e de que a mecânica de expansão e queda do ciclo permanece mais forte do que a profundidade institucional pode actualmente levar a melhor sobre o enquadramento de Wood.

As stablecoins ainda teriam vencido a via de pagamentos, mas o ciclo de redução pela metade mantém seu controle sobre a estrutura de preços, com a composição acionária desempenhando um papel secundário.

O total de AUM de US$ 155 bilhões está 41% abaixo do pico de outubro de 2025 de US$ 263 bilhões, indicando que um grande volume de exposição institucional não liquidada está acima dos níveis atuais.

| Cenário | O que acontece | Sinais principais | O que isso significa para Bitcoin | O que isso significa para a tese de Wood |

|---|---|---|---|---|

| Caso de touro | O Fed é aprovado sem adicionar novo estresse macro, a recente reconstrução da demanda se mantém e o Bitcoin absorve a realização de lucros perto da resistência | As entradas semanais de produtos de investimento em criptografia permanecem próximas ou acima US$ 1 bilhão; A participação spot da Coinbase fecha a lacuna com locais offshore; Bitcoin é liberado US$ 80.100 com absorção consistente; os lucros realizados permanecem elevados sem quebrar a média recuperada | O Bitcoin passa de um “rally em julgamento” para um regime de demanda institucional mais durável, com o mix de propriedade começando a importar mais do que o antigo reflexo do halving | Apoia o argumento de Wood de que as instituições estão a suavizar o ciclo e que os compradores da era dos ETF são mais rígidos do que os detentores de retalho do ciclo anterior |

| Caso básico | O Fed é amplamente neutro, as stablecoins continuam ganhando a via de pagamentos e a demanda por Bitcoin permanece positiva, mas desigual | As entradas semanais permanecem positivas, mas instáveis; A demanda por ETFs permanece construtiva, mas não explosiva; Bitcoin se mantém acima US$ 78.100 mas luta para limpar de forma decisiva US$ 80.100; a demanda offshore e intermediária permanece mais forte do que a compra à vista institucional liderada pela Coinbase | O Bitcoin continua apoiado por fluxos macro e institucionais, mas a estrutura de preços ainda parece transitória, em vez de totalmente redefinida | Valida parcialmente Wood: a divisão da tese é real, mas as instituições ainda não remodelaram totalmente o ciclo |

| Estojo de urso | O Fed aperta as condições na margem, a maré de fluxo quebra e a realização de lucros elevada transforma a recuperação em distribuição | As entradas semanais ficam abaixo da tendência recente; O alerta de lucro realizado da Glassnode ocorre perto US$ 80.100; Bitcoin perde suporte em US$ 78.100; A demanda por ETF diminui; pressão de venda no varejo domina novamente | O mercado reverte para um padrão cíclico mais familiar, com a composição acionária ainda secundária em relação à dinâmica de redução | Favorece a visão da NYDIG em relação à de Wood: stablecoins podem ter aceitado pagamentos, mas as instituições ainda não assumiram o ciclo |

| Resultado da divisão estrutural | Independentemente da ação do preço de curto prazo, as stablecoins continuam dominando o uso transacional, enquanto o Bitcoin continua sendo o ativo do tipo reserva | A capitalização de mercado da stablecoin permanece acima US$ 320 bilhões; USDT mantém participação dominante em mercados de pagamentos sob pressão; Os produtos Bitcoin continuam a capturar a maior parte dos fluxos de alocação institucional | A tese do “dinheiro” da Crypto torna-se especializada: stablecoins lidam com pagamentos, Bitcoin lida com escassez e demanda de balanço | Reforça a contribuição mais duradoura de Wood: o Bitcoin não perdeu sua tese, ele se estreitou em um papel institucional e de ativo de reserva mais limpo |

A contribuição mais duradoura de Wood para o debate atual é o argumento de que a ambição monetária original do Bitcoin estava dividida.

Os Stablecoins tornaram-se o trilho do dólar em funcionamento em mercados com restrições de capital, enquanto o Bitcoin se tornou o ativo mais escasso e de mais difícil acesso que os balanços institucionais e regulamentado os produtos se mantêm em escala.

Essa divisão é mais limpa e pode revelar-se mais defensável.

Bitcoin pode justificar um caso base de US$ 710.000 preço apenas por motivos de alocação institucional e de ativos de reserva.

A camada stablecoin, ao absorver o caso de utilidade transacional, deixa o Bitcoin com menos demandas concorrentes em sua identidade, posicionamento de reserva de valor mais limpo e uma infraestrutura de pagamentos que mantém o capital circulando em criptografia sem exigir que o Bitcoin desempenhe todas as funções ao mesmo tempo.

A decisão do Fed de 28 a 29 de abril dirá ao mercado se a oferta institucional que foi reconstruída ao longo de quatro semanas pode absorver o que a Glassnode já chama de realização de lucros elevada.