Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Círculoemissora da stablecoin USD Coin (USDC), viu suas ações despencarem 20% esta semana, eliminando US$ 5 bilhões em capitalização de mercado em sua queda intradiária mais acentuada desde a abertura de capital.

A liquidação ocorreu no mesmo dia em que a Tether anunciou que havia contratado uma empresa de contabilidade ‘Big Four’ para realizar um auditoria completa do USDT.

De acordo com Mario Stefanidis, da empresa de pesquisa Artemis, a liquidação foi desencadeada por projetos regulatórios vazados e congelamentos inesperados de carteiras, fazendo com que o volume de negócios subisse para 56,4 milhões de ações. Isso é quase quatro vezes a média de 90 dias da ação.

No entanto, à medida que a poeira baixa, um coro crescente de analistas de mercado e investidores institucionais considera a reação do mercado um grave erro de cálculo, argumentando que os fundamentos subjacentes ao emitente de USDC nunca foram tão fortes.

Estoque CRCL da Circle registrou uma recuperação modesta de 3% para US$ 104 na abertura do mercado de hoje.

O catalisador imediato foi a chegada informada de um novo projecto de texto para o altamente antecipada Lei CLARITY, o que proibiria o rendimento passivo de stablecoin.

Isso significa que os usuários de stablecoin não conseguiriam ganhar recompensas simplesmente por manter um token indexado ao dólar.

Ao mesmo tempo, as bolsas e empresas afiliadas seriam impedidas de oferecer rendimentos, direta ou indiretamente, sobre saldos de stablecoins ou através de estruturas consideradas economicamente equivalentes a juros.

Segundo relatos, os incentivos ligados às actividades ainda pareceriam sobreviver ao abrigo da proposta, com os reguladores financeiros dos EUA, incluindo a SEC e o Tesouro dos EUA, a terem tempo para definir os regulamentos.

O novo texto chegou depois de um forte recuperação nas ações da Circle. As ações subiram 170% em relação aos mínimos de fevereiro e subiram de US$ 50 para US$ 127 à medida que os investidores respondiam aos lucros, ao crescimento mais rápido do USDC e ao otimismo de que as stablecoins regulamentadas ganhariam com a tokenização, pagamentos vinculados à IA, mercados de previsão, transferências transfronteiriças e estrutura de mercado 24 horas por dia, 7 dias por semana.

Nesses níveis, a Circle estava sendo avaliada pela força contínua na receita de reserva, pela expansão da adoção e por um caminho regulatório tranquilo.

No entanto, a linguagem revisada do CLARITY desafiou uma das suposições que sustentam essa configuração, especialmente para investidores que vincularam o crescimento do USDC às bolsas e à capacidade dos corretores de oferecer recompensas semelhantes a depósitos em saldos ociosos.

Stefanidis disse o mercado reavaliou todo o comércio de stablecoin em poucas horas. Ele disse que o projecto expôs uma vulnerabilidade do modelo de negócio, surgindo numa altura em que as taxas já tinham caído e os rendimentos das reservas já não ofereciam o mesmo apoio que tinham um ano antes.

Segundo ele, o rendimento das reservas do Fed caiu para 3,81% no quarto trimestre de 2025, de 4,49% um ano antes. Isso significava que os investidores já estavam a observar se o apoio monetário mais lento iria pesar sobre o rendimento das reservas antes do último projecto de Washington acrescentar uma nova camada de incerteza.

Enquanto isso, vários analistas argumentaram que a primeira reação do mercado ao CRCL ignorou como a Circle realmente ganha dinheiro.

A Circle emite USDC, investe as reservas em títulos do Tesouro dos EUA de curta duração e em acordos de recompra overnight, e mantém o spread gerado nessas participações. No quarto trimestre de 2025, o seu rendimento de reserva aumentou 60% em relação ao ano anterior, para 711 milhões de dólares, impulsionado por um aumento de 97% na oferta média de USDC.

Assim, as suas receitas para o ano inteiro de 2025 atingiram 2,7 mil milhões de dólares, um aumento de 64%, enquanto cerca de 95,5% das receitas vieram de receitas de juros sobre reservas.

Essencialmente, a maior parte da receita da empresa provém dos juros auferidos sobre as suas reservas.

Diante disso, os analistas da Bernstein disseram que os investidores em ações da CRCL não deveriam confundir emissores de stablecoin com distribuidores.

Na sua opinião, as regras propostas destinam-se a plataformas que transferem rendimentos para os utilizadores, e não a emitentes como a Circle, que ganham com activos de reserva e não pagam directamente aos detentores por simplesmente manterem tokens nas suas carteiras.

Essa leitura levou alguns investidores a chegar à conclusão oposta com base na ação dos preços de terça-feira.

Simon Dedic, sócio-gerente da Moonrock Capital, argumentou o projecto poderia fortalecer o modelo da Circle, preservando a sua capacidade de reter o rendimento de reserva, ao mesmo tempo que estreitava a margem para outros competirem em ofertas de rendimento agressivas.

Enquanto isso, bolsas como a Coinbase, que repassam rendimento aos seus usuários, poderão enfrentar ajustes mais imediatos se o projeto se tornar lei.

A bolsa liderada por Brian Armstrong oferece atualmente um rendimento de cerca de 3,5% sobre os saldos em USDC e compartilha uma parte significativa de sua receita de reserva com a Circle.

Assim, um caminho mais estreito para incentivos do tipo depósito poderia forçar distribuidores como a Coinbase a retrabalhar programas de recompensa, sistemas de fidelidade ou pagamentos vinculados a atividades.

A forte mudança nas ações da Circle ocorreu num momento em que As métricas operacionais subjacentes do USDC ainda apontavam para cima.

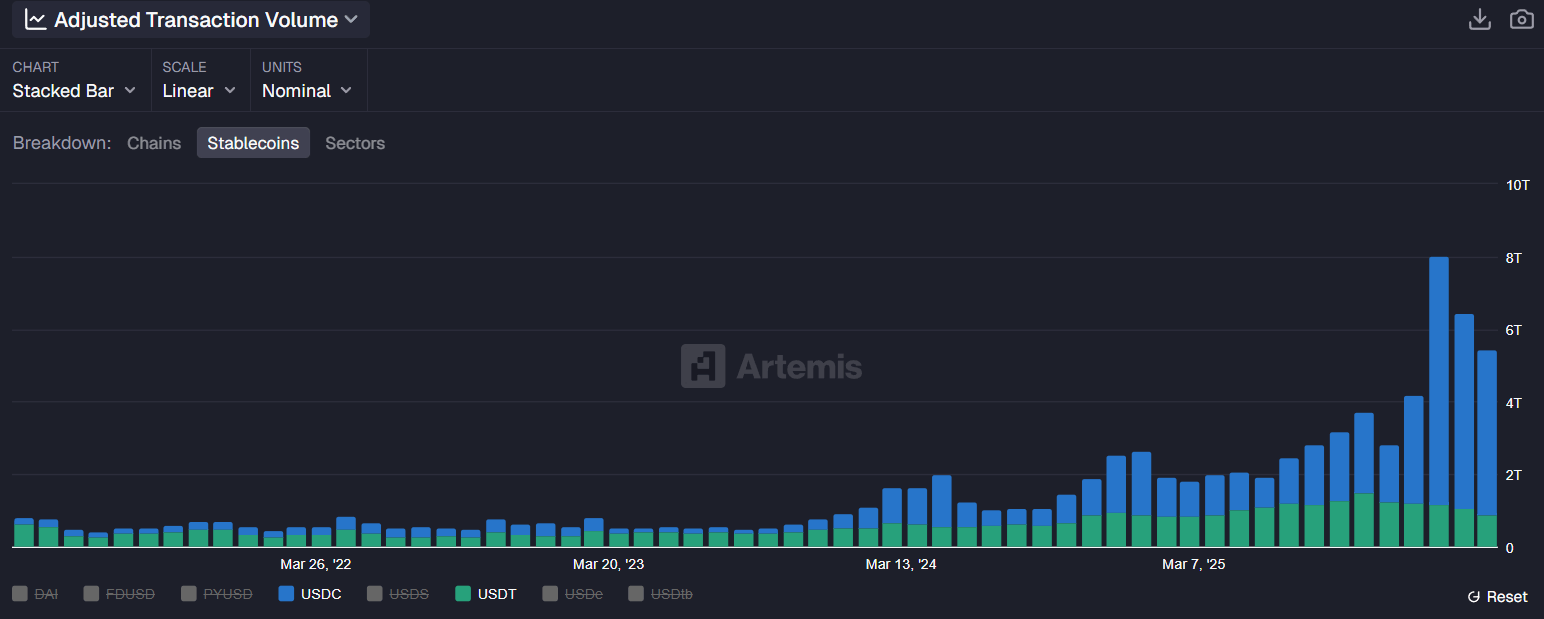

Dados da Artemis mostram que a circulação do USDC atingiu cerca de US$ 81 bilhões no final de março, acima dos US$ 76 bilhões no final de 2025.

O volume de transações em cadeia ajustado do ativo totalizou US$ 6,8 trilhões no quarto trimestre de 2025, mais que o dobro do nível do ano anterior.

Ao mesmo tempo, a empresa também tem vindo a alargar a sua presença comercial. A Circle anunciou recentemente uma expansão para África através de uma parceria com a Sasai Fintech e garantiu uma integração com a Intuit.

Esses números apoiam o argumento de que a demanda por USDC não está mais vinculada apenas ao rendimento passivo, uma vez que outras atividades, como liquidação transfronteiriça, negociação de garantias e outras, tornaram-se partes maiores do mercado de moeda estável.

Essa perspectiva também explica por que Arca Invest interveio durante a liquidação. Catie Wood a empresa comprou 161.513 ações da Circle em ARKK, ARKW e ARKF na terça-feira, uma compra no valor de cerca de US$ 16,34 milhões com base no preço de fechamento de US$ 101,17.

Há também argumentos de que o declínio das ações foi amplificado por dois desenvolvimentos distintos que adicionaram pressão a uma sessão de negociação já frágil.

O primeiro foi O movimento da Tether em direção a uma auditoria completa por uma empresa Big Four. O esforço levantou especulações de que o Tether poderia melhorar sua posição em mercados onde a Circle se beneficiou por ser vista como o emissor mais rigorosamente regulamentado e mais confiável.

Vários investidores interpretaram isso como um possível desafio a uma das vantagens de posicionamento mais fortes da Circle nos EUA e na Europa. Dedic argumentou:

“A corrida entre Tether e Circle ficou muito mais interessante.”

O segundo foi Congelamento dos saldos USDC pela Circle de 16 carteiras quentes de negócios na noite de segunda-feira, interrompendo as operações em várias bolsas, cassinos e plataformas de câmbio, incluindo FxPro, Pepperstone, AMarkets e HeroFX. O congelamento estaria supostamente vinculado a um caso civil nos EUA cujos detalhes não foram divulgados.

Investigador de blockchain ZachXBT questionou a mudança, dizendo que mesmo as ferramentas básicas da cadeia teriam mostrado que os endereços eram carteiras comerciais operacionais que lidavam com milhares de transações.

Ele afirmou:

“Em meus mais de 5 anos de investigações, esse poderia ser potencialmente o congelamento mais incompetente que já vi. Isso é o que acontece quando você terceiriza suas decisões de congelamento para literalmente qualquer juiz federal aleatório, em vez de ter um processo”

Por enquanto, o mercado parece estar a tratar a interpretação mais dura possível do projecto como o caso base. No entanto, isso pode ser muito grave.

Stefanidis observou que a orientação política não é inteiramente nova porque o Gabinete do Controlador da Moeda (OCC) implementação proposta de a Lei GENIUS apontou para um regime no qual os emissores de stablecoins de pagamento não poderiam oferecer juros ou rendimentos simplesmente pela posse de tokens.

Segundo ele, o argumento em Washington está a mudar cada vez mais para o que continua a ser permitido em torno da economia baseada no uso, em vez de se as recompensas passivas semelhantes a juros sobreviveriam intactas.

Diante disso, os analistas da Berinstein mantiveram uma classificação Outperform na Circle com um preço-alvo de US$ 190. Ao mesmo tempo, a Clear Street também reiterou sua classificação de compra para as ações e estabeleceu um preço-alvo de US$ 152.

Enquanto isso, Bit a bit CIO Matt Hougan argumentou a posição impressionante da Circle no mercado de stablecoin a coloca em vantagem sobre os grandes bancos que poderão entrar no setor mais tarde.

Contra esse pano de fundo, ele concluiu que a empresa de stablecoin seria uma empresa de US$ 75 bilhões até 2030.