Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

No final de 2025, um segmento do mercado que a maioria dos traders de Ethereum raramente observa havia construído uma posição grande o suficiente para ser importante para todos os outros.

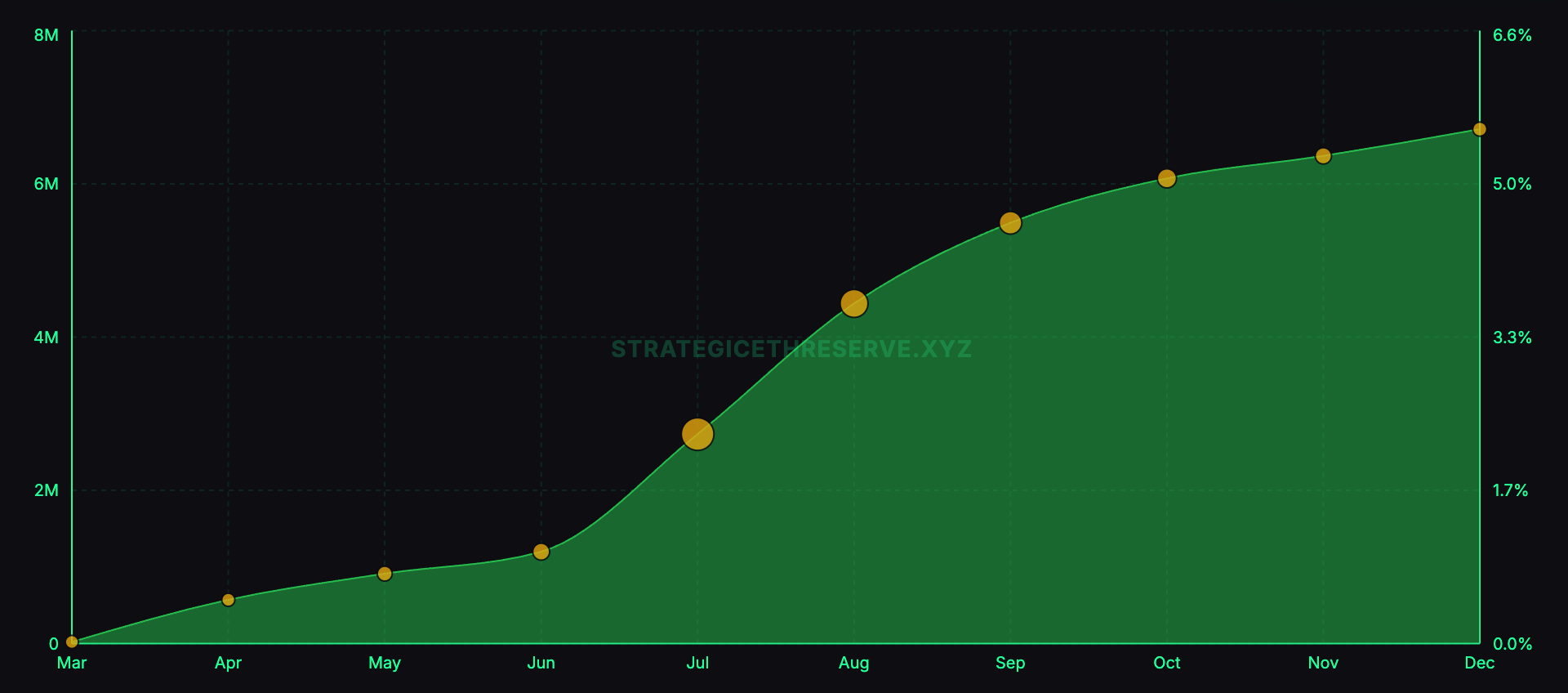

Anual da Everstake Ethereum apostar relatório estima que os “tesouros de ativos digitais” das empresas públicas detinham coletivamente cerca de 6,5 a 7,0 milhões de ETH até dezembro, o que representa mais de 5,5% da oferta circulante.

O número é enormemas a parte mais importante é por que essas empresas escolheram a ETH em primeiro lugar.

O manual de tesouraria corporativa do Bitcoin é construído em torno da escassez e da reflexividade: comprar moedas, deixar o mercado reavaliar o invólucro de ações com um prêmio e, em seguida, emitir ações para comprar mais moedas.

Ethereum adiciona uma segunda etapa que o Bitcoin não consegue. Uma vez adquirida, a ETH pode ser apostada, o que significa que pode ganhar recompensas nativas do protocolo por ajudar a proteger a rede. Quadros Everstake que recompensam o fluxo em aproximadamente 3% APY para operadores do tipo tesouraria.

Uma tesouraria corporativa de ETH está tentando ser um veículo listado que detém ETH, ganha ETH adicional por meio de apostas e convence os investidores de capital a pagar por esse pacote de exposição. A principal aposta é que o invólucro possa aumentar as suas participações subjacentes ao longo do tempo e que os mercados públicos financiarão a fase de crescimento quando o sentimento for favorável.

Ethereum funciona com prova de aposta. Em vez de mineradores competirem com computadores e eletricidade, o Ethereum usa “validadores” que bloqueiam o ETH como garantia e executam software que propõe e atesta bloqueios.

Quando os validadores fazem o trabalho corretamente, eles recebem recompensas pagas pelo protocolo. Quando ficam offline ou se comportam mal, podem perder parte de suas recompensas e, em casos mais graves, uma parte da ETH bloqueada por meio de corte.

O staking é atraente para as instituições porque as recompensas são nativas do protocolo e não dependem do empréstimo de ativos a um mutuário. Ainda acarreta risco operacional, mas isso é atenuado pelo facto de a principal fonte de rendimento ser a própria rede.

O relatório da Everstake diz que até ao final de 2025, cerca de 36,08 milhões de ETH foram apostados, o que descreve como 29,3% da oferta, com um crescimento líquido de mais de 1,8 milhões de ETH ao longo do ano.

Isso é importante para os tesouros porque mostra que o staking se tornou um mercado grande e estabelecido, em vez de uma atividade de nicho.

Everstake descreve duas alavancas que as empresas de tesouraria estão tentando puxar.

A primeira é a arbitragem mNAV. Se as ações de uma empresa forem negociadas com um prêmio em relação ao valor de mercado de seus ativos subjacentes, ela poderá emitir novas ações e usar os rendimentos para comprar mais ETH.

Se o prêmio for grande o suficiente, isso pode aumentar o ETH por ação para os acionistas existentes, mesmo após a diluição, porque os investidores estão efetivamente pagando mais por cada unidade de exposição ao Ethereum do que custa adquirir o ETH diretamente.

O ciclo funciona enquanto o prémio se mantiver e os mercados de capitais permanecerem abertos.

A segunda alavanca é apostar recompensas. Assim que o ETH for mantido, a empresa poderá apostar nele e receber ETH adicional ao longo do tempo.

Everstake enquadra a perna de staking em aproximadamente 3% APY, com o ponto principal sendo os baixos custos marginais quando a infraestrutura estiver instalada. Um tesouro que aposta quer aumentar em termos simbólicos, não apenas aproveitar valorização do preço.

Juntos, o argumento para a aposta em tesouraria é simples. O prémio financia o crescimento quando os mercados estão optimistas e a aposta produz uma acumulação constante quando os mercados estão mais calmos.

Ambos os mecanismos visam o mesmo resultado: mais ETH por ação.

O relatório da Everstake concentra o setor em três grandes detentores e atribui a cada um um papel na história.

Ele estima BitMine detém cerca de 4 milhões de ETH, o valor que domina o gráfico de “tacos de hóquei” da Everstake. Everstake também diz que BitMine está caminhando para o staking em uma escala ainda maiorincluindo planos para sua própria infraestrutura de validação e divulgações de que “centenas de milhares de ETH” foram apostados por meio de infraestrutura de terceiros no final de dezembro de 2025.

A SharpLink Gaming detém cerca de 860.000 ETH, apostados como parte de uma abordagem de tesouraria ativa, onde as recompensas de aposta são tratadas como receita operacional e permanecem no balanço patrimonial.

A Ether Machine detém cerca de 496.000 ETH, com 100% apostados. Everstake cita um rendimento líquido relatado de 1.350 ETH durante um período como evidência de como é um modelo “totalmente apostado”.

Esses números são provas de que a estratégia está a ser institucionalizada. Estas não são pequenas experiências para as empresas. Suas posições são grandes o suficiente para que o local de aposta, a postura operacional, a prática de divulgação e os controles de risco se tornem parte do produto.

A visão mais prática do relatório da Everstake é que o staking é dividido em pistas.

O varejo costuma apostar por meio de exchanges para simplificar, e os usuários nativos de DeFi buscam liquidez e capacidade de composição por meio de tokens de piquetagem líquidos.

As instituições muitas vezes desejam algo mais próximo da separação operacional tradicional: funções definidas, múltiplos operadores, auditabilidade e uma estrutura que atenda às expectativas de conformidade existentes. Everstake aponta o Liquid Collective como uma solução de staking orientada para conformidade e usa seu token de staking líquido LsETH como proxy para migração institucional.

O relatório diz que LsETH cresceu de cerca de 105.000 ETH para cerca de 300.000 ETH e vincula esse crescimento às saídas dos saldos de câmbio da Coinbase como um sinal de mudança de grandes detentores longe da custódia cambial embora ainda prefira estruturas de piquetagem de “nível empresarial”.

Ele adiciona um instantâneo de troca que reforça esse ponto. Everstake diz que a participação da Coinbase caiu cerca de 1,5 milhão de ETH apostados, de 10,17% para 5,54%, enquanto a Binance aumentou de 2,02 milhões para 3,14 milhões de ETH, com a participação subindo de 5,95% para 8,82%.

Os números importam menos como um veredicto sobre qualquer local e mais como evidência de que a distribuição de apostas muda significativamente quando os grandes jogadores se reposicionam.

Para as empresas de tesouraria, essa questão de piquetagem é estrutural.

Se a estratégia depende de apostar recompensas para apoiar a composição, então a diversificação dos operadores, a redução da protecção, o risco de tempo de inatividade, a arquitectura de custódia e as práticas de reporte deixam de ser detalhes de back-office e tornam-se partes essenciais do caso de investimento.

Everstake não trata os títulos corporativos como um fenômeno independente, mas os vincula à atração institucional da Ethereum em 2025: liquidez estável e emissão de títulos tokenizados.

Sobre stablecoins, Everstake diz que o fornecimento total de stablecoins nas redes ultrapassou US$ 300 bilhões, com Ethereum L1 mais L2s detendo 61% –62%, ou cerca de US$ 184 bilhões. O argumento é que a segurança e a profundidade de liquidação do Ethereum continuam atraindo a base de dólares da rede que as instituições realmente usam.

Sobre títulos do Tesouro tokenizados, Everstake diz que o mercado estava se aproximando de US$ 10 bilhões e coloca a participação do ecossistema Ethereum em cerca de 57%. Ele enquadra o Ethereum L1 como uma âncora de segurança para grandes emissores e cita produtos como o BUIDL da BlackRock e o fundo monetário tokenizado da Franklin Templeton.

Este contexto é importante para o comércio de tesouraria.

Uma empresa pública que tenta justificar uma posição de longo prazo na ETH e um programa de staking precisa de uma narrativa que vá além da especulação criptográfica.

O dinheiro tokenizado e os títulos do Tesouro tokenizados são mais fáceis de defender como adoção estrutural do que a maioria das outras categorias na cadeia, e o seu crescimento torna mais simples explicar por que o ativo que protege o livro-razão pode ser importante num horizonte mais longo.

Everstake inclui um aviso sobre concentração e falhas correlacionadas.

Ele cita uma interrupção do cliente Prysm em dezembro de 2025, dizendo que a participação do validador caiu para cerca de 75% e 248 blocos foram perdidos, e usa o evento para argumentar que o rebanho de clientes pode criar fragilidade em toda a rede.

Esse risco é mais importante se os grandes tesouros públicos se consolidarem em escolhas de infra-estruturas semelhantes, porque as suas decisões de participação podem influenciar a concentração. Também é importante porque os retornos das apostas só são limpos quando as operações são resilientes.

Embora o tempo de inatividade, a configuração incorreta e os cortes possam parecer abstratos para as empresas, eles fazem parte do negócio tanto quanto o staking.

O segundo risco são os mercados de capitais, porque a arbitragem mNAV só é um bom mecanismo quando os mercados estão fortes. Se o prémio de capital diminuir, a emissão de ações torna-se dilutiva em vez de acumulativa, e o ciclo deixa de funcionar.

A aposta no rendimento não resolve isso por si só, porque o rendimento é incremental, enquanto o financiamento de capital é o motor do crescimento.

Um terceiro risco é a governação e a regulamentação.

As empresas do Tesouro operam dentro de regimes de divulgação e custódia que podem tornar-se mais rígidos rapidamente. A estratégia depende da manutenção de uma estrutura que os auditores, conselhos de administração e reguladores possam tolerar, especialmente se a aposta se tornar um contribuinte material para o rendimento reportado.

A negociação do tesouro da ETH baseia-se numa proposta simples: acumular ETH, apostá-la para aumentar as participações em termos simbólicos e utilizar o acesso ao mercado público para escalar mais rapidamente do que um balanço privado poderia.

A sua sobrevivência como uma categoria durável dependerá de dois factores mensuráveis: quão bem estas empresas operacionalizam a aposta sem criar fragilidade oculta, e quão consistentemente os seus invólucros de capital podem reter prémios que fazem o ciclo de financiamento funcionar.