Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Há um velho ditado do mercado de ações que diz que todo ano deve-se “vender em maio e ir embora”, não reinvestindo em ações até novembro. Este ditado é baseado no princípio geralmente aceito de que os estoques sobem mais no período de 6 meses de novembro a abril do que de maio a outubro. O fato de declínios significativos do mercado terem ocorrido no final do verão ou início do outono – como a quebra do mercado de 1987 – ajudou a reforçar essa crença.

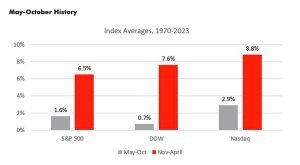

Ao examinar os dados reais, nos últimos 50 anos ou mais, as ações realmente tiveram um desempenho melhor no semestre de novembro a abril do que no semestre de maio a outubro. Isso pode ser visto no gráfico de barras abaixo, que demonstra que nos últimos 52 anos, o S&P 500 obteve uma média de ganho de 6,5% durante novembro-abril, contra apenas um ganho de 1,6% no restante do ano, uma diferença de 4,9%. o NASDAQ

NDAQ

Esse diferencial de desempenho entre os dois períodos de tempo é exacerbado historicamente no terceiro ano do ciclo presidencial dos EUA, sobre o qual escrevemos no início deste ano. Conforme demonstrado abaixo, naqueles anos, os diferenciais são ainda maiores com o S&P 500 tendo um spread de 12,8%, o DJIA tendo um spread de 13,6% e o NASDAQ tendo um spread de 14%.

Olhando de forma mais granular dentro desses períodos, novembro tende a ser o mês mais forte quando todos os anos são considerados. Quando o foco é apenas o terceiro ano do ciclo presidencial, janeiro tende a ser o mais forte. Até agora, em 2023, isso definitivamente aconteceu com o NASDAQ subindo impressionantes 10% em janeiro, o S&P 500 ganhando mais de 6% e o DJIA quase 3%.

Enquanto isso, o mês mais fraco no geral e pelo terceiro ano do ciclo presidencial historicamente é setembro, com retornos negativos em todos os setores. Maio e junho são, na verdade, solidamente positivos, tanto no geral quanto no terceiro ano. Novamente, embora os retornos sejam positivos durante esse período, exceto para o NASDAQ, eles são extremamente fracos.

S&P 500 a cada terceiro ano de presidência desde 1970

Indo mais fundo no ciclo presidencial, o período de maio a outubro teve um desempenho inferior ao período de novembro a abril em 11 das 13 instâncias ou 84% do tempo. Curiosamente, o S&P 500 iniciou o período de maio a outubro acima de seus 200 DMA em todas as instâncias.

Este fato surpreendente mostra a força da primeira metade do terceiro ano do ciclo presidencial, que é de longe o melhor período de seis meses de todo o ciclo presidencial. De fato, para o S&P 500, é o único período histórico de 6 meses do ciclo de quatro anos com retornos de dois dígitos, conforme mostrado na tabela abaixo.

Neste ponto em 2023, os investidores parecem ter capturado a maior parte desse ganho, como evidenciado pelo NASDAQ subindo mais de 17% e o S&P 500 subindo 8%. Dados os fortes ganhos que vimos no ano, seria plausível que o mercado de ações consolidasse alguns de seus ganhos nos meses de verão.

Agora considere o período de maio a outubro e no terceiro ano de presidências por dados setoriais. Surpreendentemente, o setor de tecnologia orientado para o crescimento e o setor de serviços públicos defensivo de estilo oposto são as duas áreas de melhor desempenho historicamente. Por outro lado, as áreas mais fracas foram Consumo Cíclico, Energia e Finanças.

Em conclusão, a crença de “vender em maio e ir embora” está enraizada em dados históricos. Além disso, o diferencial entre o período novembro-abril e o período maio-outubro é ainda mais acentuado no terceiro ano do ciclo presidencial, em que vivemos atualmente. Até agora, 2023 se desenrolou de acordo com os padrões anteriores. Dada a magnitude dos ganhos e sazonalidade normal, seria de esperar um período de digestão durante os meses de verão. No entanto, estamos otimistas sobre as oportunidades do mercado de ações à medida que o Fed desacelera seu ciclo de aperto e o emprego nos EUA continua forte.

Kenley Scott, Diretor, Estrategista do Setor Global da William O’Neil + Company, uma afiliada da O’Neil Global Advisors, fez contribuições significativas para a compilação de dados, análise e redação deste artigo.