Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

O Senate Banking tem como meta a segunda quinzena de abril para uma marcação da Lei de Clareza do Mercado de Ativos Digitais, com o recesso da Páscoa indo até 13 de abril.

A senadora Cynthia Lummis confirmou publicamente o cronograma, e o senador Bernie Moreno definiu o prazo claramente: perder o plenário do Senado até maio poderia levar uma legislação séria sobre ativos digitais para além do ciclo de meio de mandato de 2026 e fechar a janela.

O percurso de cinco passos desde a marcação do Comité Bancário até à votação em plenário, conferência com a versão do Comité de Agricultura, aprovação final e assinatura presidencial comprime o calendário do projecto de lei em algumas semanas.

O moeda estável produzir disputa que cancelou a marcação de janeiro tem agora uma resolução de princípio.

Os senadores Thom Tillis e Angela Alsobrooks chegaram a um acordo que Lummis descrito como 99% resolvido. A estrutura impediria o rendimento passivo em stablecoins retidos, ao mesmo tempo que permitiria recompensas baseadas em atividades vinculadas a pagamentos, transferências, uso de carteira e funções semelhantes.

Alsobrooks descreveu o acordo como algo que deixaria ambos os lados “um pouco infelizes”.

Senadores ainda precisam resolver novas complicações em relação à desregulamentação dos bancos comunitários, às disposições éticas para funcionários vinculados à criptografia e ao tratamento do DeFi antes que eles possam fixar o texto de marcação.

A casa passou CLARIDADE 294-134 em julho de 2025, e o Lei GENIUS virou lei no mesmo mês. A Casa Branca estabeleceu a Reserva Estratégica de Bitcoin por ordem executiva em março de 2025.

A SEC e a CFTC em conjunto esclareceu o tratamento da criptografia em 17 de março. Em conjunto, estes movimentos mostram que os EUA estão a construir um conjunto de políticas que classifica os modelos de activos digitais de acordo com a sua adequação ao sistema financeiro americano.

| Data | Evento | O que foi adicionado à pilha de políticas |

|---|---|---|

| Julho de 2025 | Casa passa CLARITY, 294–134 | Registrar uma estrutura de mercado federal em uma câmara |

| Julho de 2025 | Lei GENIUS vira lei | Criou a estrutura federal de stablecoin e estreitou stablecoins em direção à utilidade de pagamentos |

| Março de 2025 | Casa Branca estabelece Reserva Estratégica de Bitcoin por ordem executiva | Deu ao Bitcoin simbolismo político formal dentro da agenda de ativos digitais dos EUA |

| 17 de março de 2026 | SEC e CFTC esclarecem conjuntamente o tratamento criptográfico | Reforçou a lógica de classificação de commodities/títulos por trás do CLARITY |

| Meta da segunda quinzena de abril de 2026 | Marcação bancária do Senado | Abre caminho para o Senado preencher a maior lacuna legislativa remanescente |

| Janela de urgência de maio de 2026 | Prazo do plenário do Senado, conforme estrutura do artigo | Comprime o caminho do projeto de lei em uma estreita janela política |

CLARITY fecharia a maior lacuna legislativa nessa arquitetura, e o Bitcoin está no topo dessa hierarquia.

O próprio enquadramento do Senado Bancário diz que o projeto traçaria uma linha clara entre títulos de ativos digitais e commodities de ativos digitais, substituiria regulação por aplicação com um regime baseado em regras e dar autoridade à CFTC sobre os mercados à vista para ativos digitais não relacionados a valores mobiliários.

Bitcoin já ocupa a rota das commodities em convenção de mercadodecisões judiciais e simbolismo político. CLARITY daria apoio estatutário a essa posição e aprofundaria o peso político da Reserva Estratégica de Bitcoin.

A arquitetura stablecoin que agora está tomando forma aponta para um utilitário de pagamentos.

A Lei GENIUS exige 100% de garantia de reserva, divulgações mensais e regras de marketing que proíbem alegações enganosas sobre apoio governamental, seguro ou status de curso legal.

A seção 404 do projeto CLARITY do Senado proíbe os provedores de serviços de ativos digitais de pagar juros ou rendimentos apenas por manter uma moeda estável de pagamento e bloqueia qualquer marketing que enquadre a compensação da moeda estável como semelhante a um depósito, segurada pelo FDIC ou livre de risco.

Recompensas baseadas em atividades vinculadas a transações e participação na plataforma permanecem em jogo. A proposta familiar de manter um token indexado ao dólar e coletar rendimentos está fora do que qualquer uma das leis autoriza.

Essa estrutura remodela a posição narrativa do Bitcoin. À medida que o Congresso canaliza stablecoins para pagamentos regulamentados, Bitcoin se destaca mais claramente como o ativo de risco investível nos mercados de criptografia dos EUA.

Stablecoins apresentam maior volume de transações e utilidade dentro da estrutura. Eles perdem a economia de quase poupança que, de outra forma, poderia competir por capital ao lado de uma posição Bitcoin de longo prazo.

O mercado já precificou essa assimetria em tempo real. Círculo sofreu um Venda de 20% quando a linguagem de restrição de recompensa da stablecoin surgiu.

da Coinbase A receita de stablecoin atingiu US$ 364,1 milhões no trimestre encerrado em 31 de dezembro de 2025, enquanto Círculo os negócios vinculados ao rendimento de reservas impulsionaram a maior parte dos seus resultados. Os traders trataram os limites de remuneração como um impacto direto nesses modelos de negócios.

A proposta de valor do Bitcoin passa pela escassez e pela demanda por commodities, um modelo que o Congresso está deixando intacto.

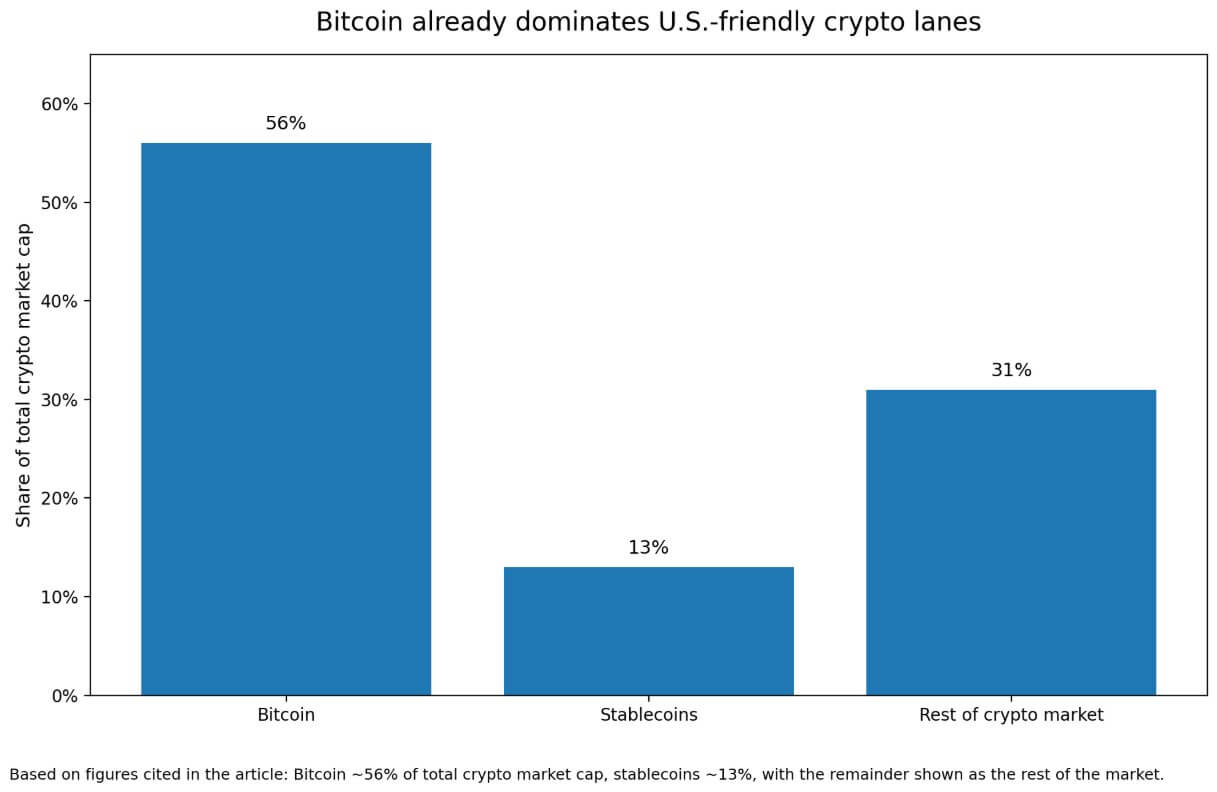

CoinGecko mostra que o Bitcoin representa cerca de 56% da capitalização total do mercado de criptografia, com stablecoins em cerca de 13%.

JPMorgan analistas consideraram a passagem do CLARITY no meio do ano um catalisador positivo para ativos digitais, citando clareza regulatória e escala institucional. Polimercado colocou as chances de assinatura de 2026 em 72%.

Essas leituras mostram um mercado que espera uma designação de mercadoria mais limpa para dar às instituições uma justificativa mais limpa para a exposição ao Bitcoin e para formalizar uma estrutura de domínio já em vigor.

No caso positivo, o Senado Bancário marca o projeto de lei no final de abril, e todo o Senado o trata como o capítulo final de uma estrutura coerente de ativos digitais dos EUA.

As instituições interpretam a linha clara da SEC/CFTC como um mandato para classificar o Bitcoin como uma mercadoria para custódia, construção de portfólio e aprovação de produtos.

O domínio da capitalização de mercado do Bitcoin se estende de meados dos anos 50 até a faixa de 60%, à medida que o capital se concentra no ativo com os valores legais e ajuste político. Os Stablecoins continuam se expandindo como infraestrutura de pagamentos.

O Congresso restringe a sua economia de rendimento, ao mesmo tempo que preserva a sua utilidade nas transacções. Altcoins ganham clareza de processo e perdem a opcionalidade da área cinzenta que antes permitia que os projetos adiassem a classificação.

| Categoria | Caso de touro | Estojo de urso |

|---|---|---|

| Bitcoin | Obtém a mais clara adequação jurídica e política como ativo de commodity; o domínio da capitalização de mercado passa de meados dos anos 50 para a faixa de 60% | Ainda tem desempenho superior em relação ao restante das criptomoedas, mas o mercado mais amplo considera CLARITY seletivo, em vez de amplamente otimista |

| Moedas estáveis | Continuar expandindo a infraestrutura de pagamentos sob um regime federal mais claro | Crescem em utilidade, mas perdem a economia que os tornava atraentes como produtos vinculados ao rendimento |

| Ações vinculadas a stablecoin | Beneficie-se da segurança jurídica de longo prazo e da adoção institucional de trilhos regulamentados para stablecoins | Fique sob pressão porque os limites de recompensa e compensação afetam os principais modelos de negócios |

| Altcoins | Obtenha clareza do processo e um caminho mais limpo para classificação e conformidade | Enfrentar padrões de divulgação e intermediários mais rígidos que favorecem os titulares em detrimento de projetos menores |

| Bolsas e intermediários | Operar dentro de um conjunto de regras mais legível que apoie a participação institucional | Perca uma ferramenta de marketing vinculada a recompensas de stablecoin e enfrente uma carga de conformidade mais pesada |

| Adoção institucional | Obtém uma justificativa mais clara para exposição, custódia e aprovação de produto do Bitcoin | Permanece seletivo, concentrando-se primeiro no Bitcoin e nas partes do mercado mais prontas para conformidade |

| Estrutura geral do mercado | Formaliza uma hierarquia nos EUA: stablecoins para pagamentos, Bitcoin para exposição para investimento, outras criptomoedas mais profundas no funil de conformidade | Produz um mercado desigual onde o Bitcoin ganha legitimidade mais rapidamente do que o resto do setor |

No caso negativo, o CLARITY repassa e distribui os benefícios de forma desigual. As ações vinculadas a stablecoins permanecem sob pressão porque os limites de remuneração afetam diretamente os modelos de negócios construídos em torno da partilha de rendimentos. As exchanges perdem uma ferramenta de marketing.

Os projetos Altcoin enfrentam obrigações de divulgação e padrões intermediários que favorecem os titulares em detrimento dos novos participantes. O Bitcoin tem desempenho superior em uma base relativa, enquanto o complexo criptográfico mais amplo é negociado lateralmente ou mais fraco.

A liquidação do Círculo já ofereceu uma prévia da rapidez com que essa separação pode aparecer no mercado.

Cada resultado aponta para o mesmo destino: o Bitcoin sai do processo em uma posição mais forte que o resto do mercado. Se o CLARITY for aprovado, Washington terá escolhido qual ativo criptográfico parecerá legítimo primeiro, e o Bitcoin detém a reivindicação mais forte para esse papel.