Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

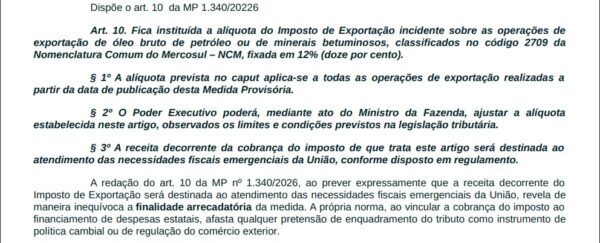

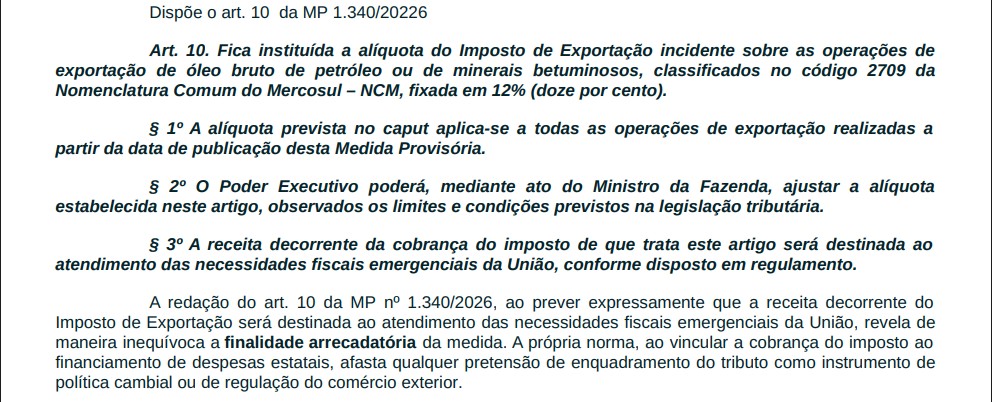

O juiz Humberto de Vasconcelos Sampaio, da 1ª Vara Federal do Rio de Janeiro, reconheceu nos autos que a decisão de sua autoria que suspendeu o Imposto de Exportação sobre óleos brutos, inserido pela Medida Provisória (MP) 1.340/2026, teve como base trechos que não constavam na redação oficial da norma. Ele manteve, porém, a suspensão das tarifas com base no princípio na anterioridade fiscal.

Em decisão do dia 8 de abril, o magistrado havia proferido liminar apontando “finalidade arrecadatória” da MP uma vez que ela previa “expressamente”, segundo ele, que a receita decorrente do Imposto de Exportação seria destinada ao atendimento das necessidades fiscais emergenciais da Fazenda.

Ele havia transcrito os seguintes trechos:

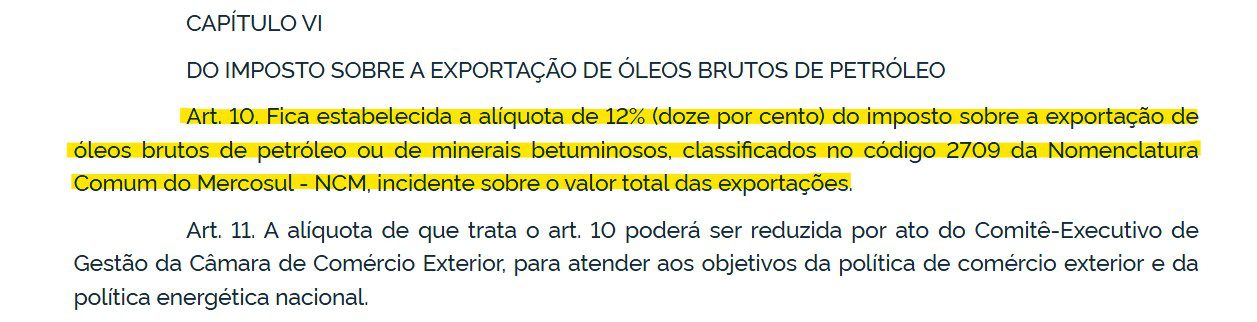

Os parágrafos citados pelo juiz, porém, não constam no Diário Oficial da União (DOU) de 12 de março de 2026. O texto publicado no DOU diz somente que “fica estabelecida a alíquota de 12% (doze por cento) do imposto sobre a exportação de óleos brutos de petróleo ou de minerais betuminosos, classificados no código 2709 da Nomenclatura Comum do Mercosul – NCM, incidente sobre o valor total das exportações”.

Após a decisão, as próprias empresas de combustível Shell, Petrogal, Repsol Sinopec, Equinor e Totalenergies, que ajuizaram a ação, submeteram uma petição de embargos de declaração apontando “erro material” na transcrição do art. 10 da MP. Elas sustentaram, porém, que a retificação da decisão não deveria impactar seus fundamentos. A petição foi assinada pelos advogados Alessandra Gomensoro, Leonardo Homsy, Ricardo Cosentino e Victor de Moraes Soares, do Mattos Filho.

Já a Procuradoria-Geral da Fazenda Nacional (PGFN) considera que o juiz usou como principal fundamento para o deferimento da liminar um texto normativo “absolutamente inexistente”, o que revelaria a “imensa fragilidade” da decisão.

Ao acolher os embargos, o juiz afirmou que o dispositivo foi reproduzido na liminar “acompanhado de três parágrafos que não integram o texto da referida medida provisória”. “Foi um erro material grave, mas que não afeta as conclusões extraídas do processo de interpretação segundo o qual a exposição de motivos deve ser levada em conta”, disse.

Ele entendeu que a MP não teria obedecido ao princípio da anterioridade e que, dado o caráter predominantemente fiscal do tributo, “deve ser respeitada tanto a anterioridade nonagesimal quanto a anual”, levando à suspensão da cobrança imediata da alíquota instituída.

O magistrado também disse que, apesar de a MP não demonstrar expressamente, no texto, seu caráter arrecadatório, a exposição dos motivos da norma faria isso. Segundo ele, tal exposição “desnatura a extrafiscalidade do imposto de exportação ao deixar claro seu intuito de ‘transferir à sociedade parcela do ganho extraordinário gerado’”, falou.

A transcrição dos trechos equivocados levantou a suspeita de que a decisão pudesse ter sido gerada com auxilio de Inteligência Artificial (IA). O JOTA entrou em contato com a 1ª Vara Federal do Rio de Janeiro por telefone e e-mail, mas o gabinete se recusou a comentar a decisão questionada.

A União chegou a pedir efeito suspensivo da liminar, mas a desembargadora federal Carmen Silva Lima de Arruda, do Tribunal Regional Federal da 2ª Região (TRF2), não acolheu o pleito em decisão proferida na noite de ontem (9/4).

Arruda compreendeu que a decisão agravada não acarreta “dano imediato e irreversível” que justifique sua suspensão e determinou que o mérito seja avaliado por órgão colegiado do TRF2 no momento oportuno.

Ao JOTA, a Fazenda Nacional disse que está ciente da determinação da desembargadora e que está analisando os recursos cabíveis.

O processo tramita com o número 5029245-88.2026.4.02.5101.