Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os analistas preveem um aumento ano a ano de 6,5% no Índice de Preços ao Consumidor (CPI) dos EUA para dezembro de 2022 – com dados oficiais do Bureau of Labor Statistics divulgados em 12 de janeiro – mas 2023 pode trazer alguma vantagem como investidor Michael Burry espera que o IPC caia este ano, mas alertou que qualquer pivô subsequente nas taxas de juros para estimular a atividade econômica desencadearia um segundo pico inflacionário.

O CPI real de novembro de 2022 ficou em 7,1%, abaixo da taxa prevista de 7,3%. O resultado melhor do que o esperado levou a um salto nos preços das criptomoedas durante o anúncio, com o Bitcoin registrando um pico imediato para $ 18.000 no momento.

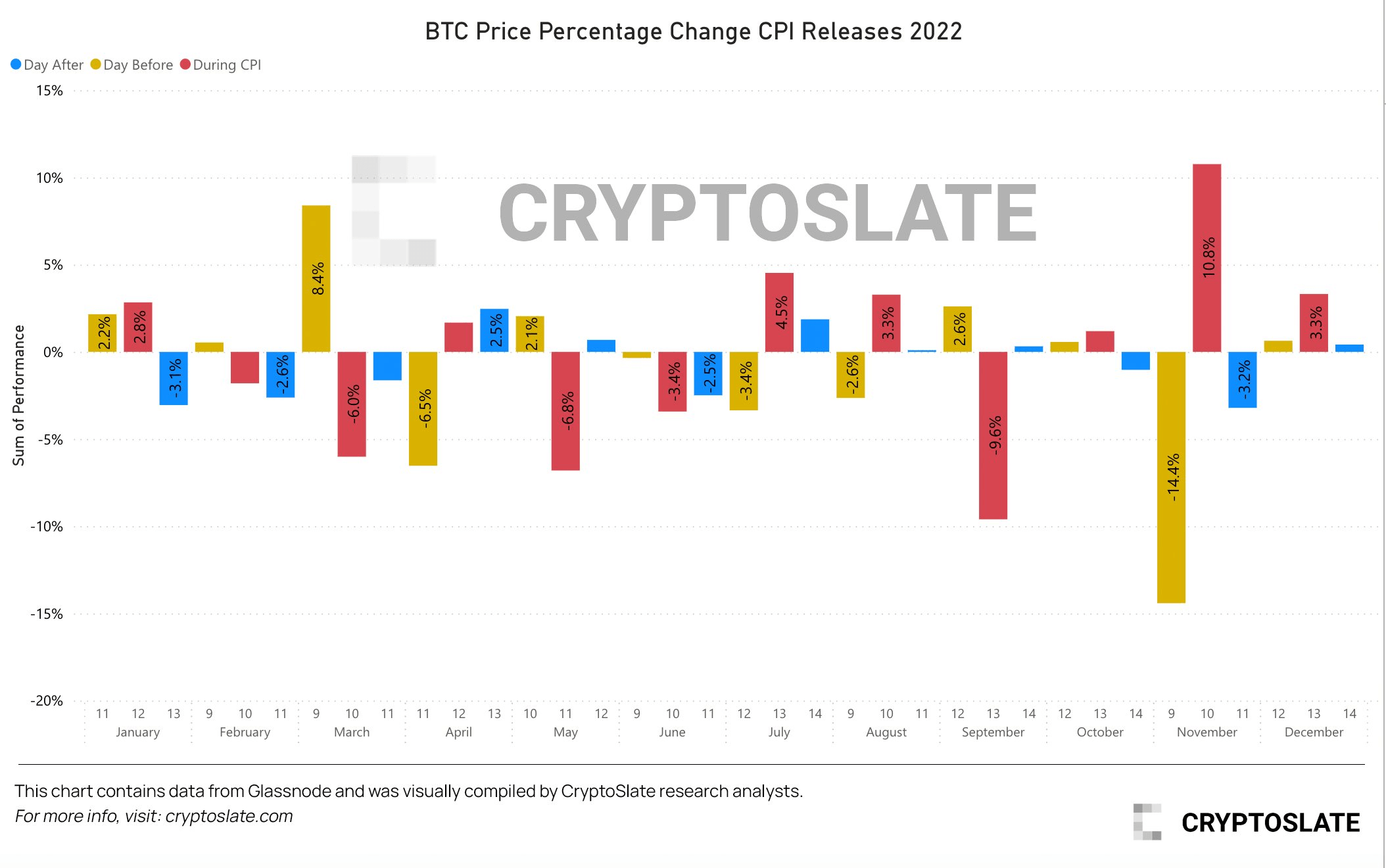

Em todo esse mercado em baixa, os dados do CPI e os anúncios das taxas de juros foram catalisadores significativos para a volatilidade dos preços das criptomoedas antes, depois e durante os anúncios. Mas até que ponto?

O gráfico abaixo mostra aproximadamente efeitos metade positivos e metade adversos no preço do Bitcoin antes do anúncio do CPI; este também foi o caso durante o anúncio.

Por outro lado, o dia seguinte ao anúncio tendeu a produzir efeitos de preço principalmente adversos, presumivelmente porque os investidores tiveram tempo para absorver a realidade dos preços elevados ao consumidor e a subsequente continuação de aumentos nas taxas de juros.

A separação das três categorias de “dia anterior, “durante o CPI” e “dia seguinte” em gráficos de variação percentual individual descreve melhor as descobertas declaradas anteriormente.

Com base nesses padrões, não há probabilidade direcional significativa antes ou durante o anúncio do CPI. No entanto, espera-se que o Bitcoin tenha uma tendência de baixa após o anúncio.

Há evidências crescentes de estagflação, apesar das negações de uma recessão no momento, incluindo a Casa Branca redefinição do que constitui uma recessão.

A estagflação refere-se a uma combinação de alta inflação e estagnação econômica, particularmente alto desemprego. Isso coloca os formuladores de políticas diante de um dilema, pois medidas para reduzir a inflação podem agravar o desemprego.

Um artigo recente de Peter Schiff culpou nossos problemas econômicos atuais por “aqueles cheques estimulantes” que desencadearam a inflação, que desde então se transformou em estagflação. Ele destacou que os gastos do governo, de uma forma ou de outra, devem ser pagos pelo público.

Além disso, citando o trabalho do economista espanhol Daniel Lacalle, o artigo mencionou a realidade de tendências de crescimento mais fracas, aumento de impostos e inflação severa, particularmente no que diz respeito aos preços da energia.

A última vez que as coisas pareceram tão sombrias foi durante a estagflação da década de 1970. Esta década foi caracterizada por um fraco crescimento econômico, alto desemprego e inflação de dois dígitos.

enterrar twittou recentemente:

“A inflação atingiu o pico. Mas não é o último pico deste ciclo. É provável que vejamos o CPI mais baixo, possivelmente negativo no 2S 2023, e os EUA em recessão por qualquer definição. O Fed cortará e o governo estimulará. E teremos mais um pico de inflação. Não é díficil.“

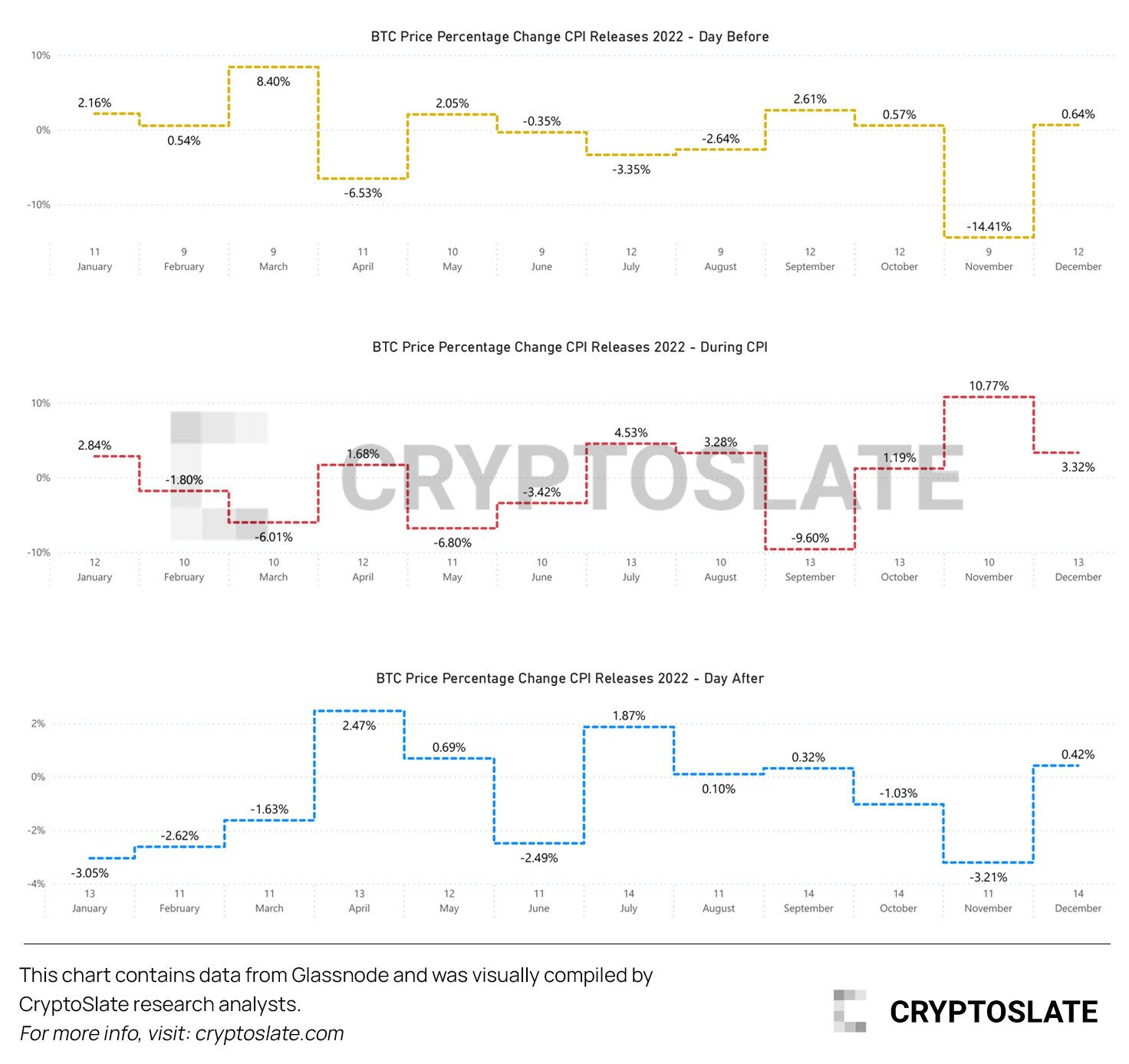

O cenário descrito por Burry ocorreu em três ocasiões durante a década de 1970. O gráfico abaixo mostra essas três ondas inflacionárias distintas atingindo o pico e depois recuando ao longo da década.

Não foi até Paul Volcker, presidente do Fed entre 1975 e 1979pressionou por uma taxa de fundos acima do CPI que os preços ao consumidor disparados finalmente ficaram sob controle.

Com base nisso, o investidor Bill Druckenmiller apontou recentemente que, uma vez que a inflação excede 5%, ela nunca recua até que a taxa de fundos do Fed seja elevada acima dela, o que levanta a questão: por que as taxas de juros não estão em 9%?

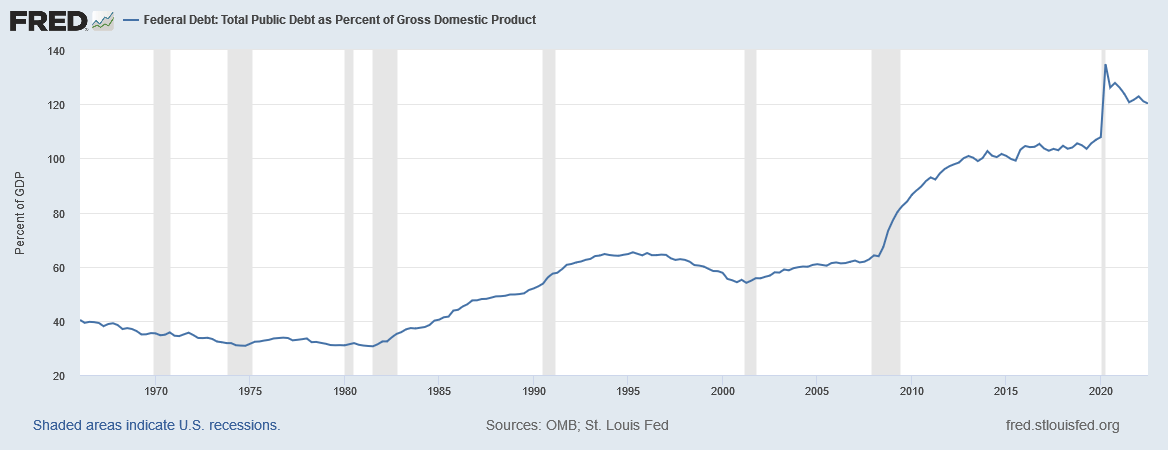

Durante a década de 1970, a dívida em relação ao PIB variou entre 30% e 35%, permitindo a Volcker margem de manobra para aceitar taxas de até 19%. Agora, com uma dívida em relação ao PIB de 120%, elevar as taxas de juros acima da inflação do IPC destruiria a economia.

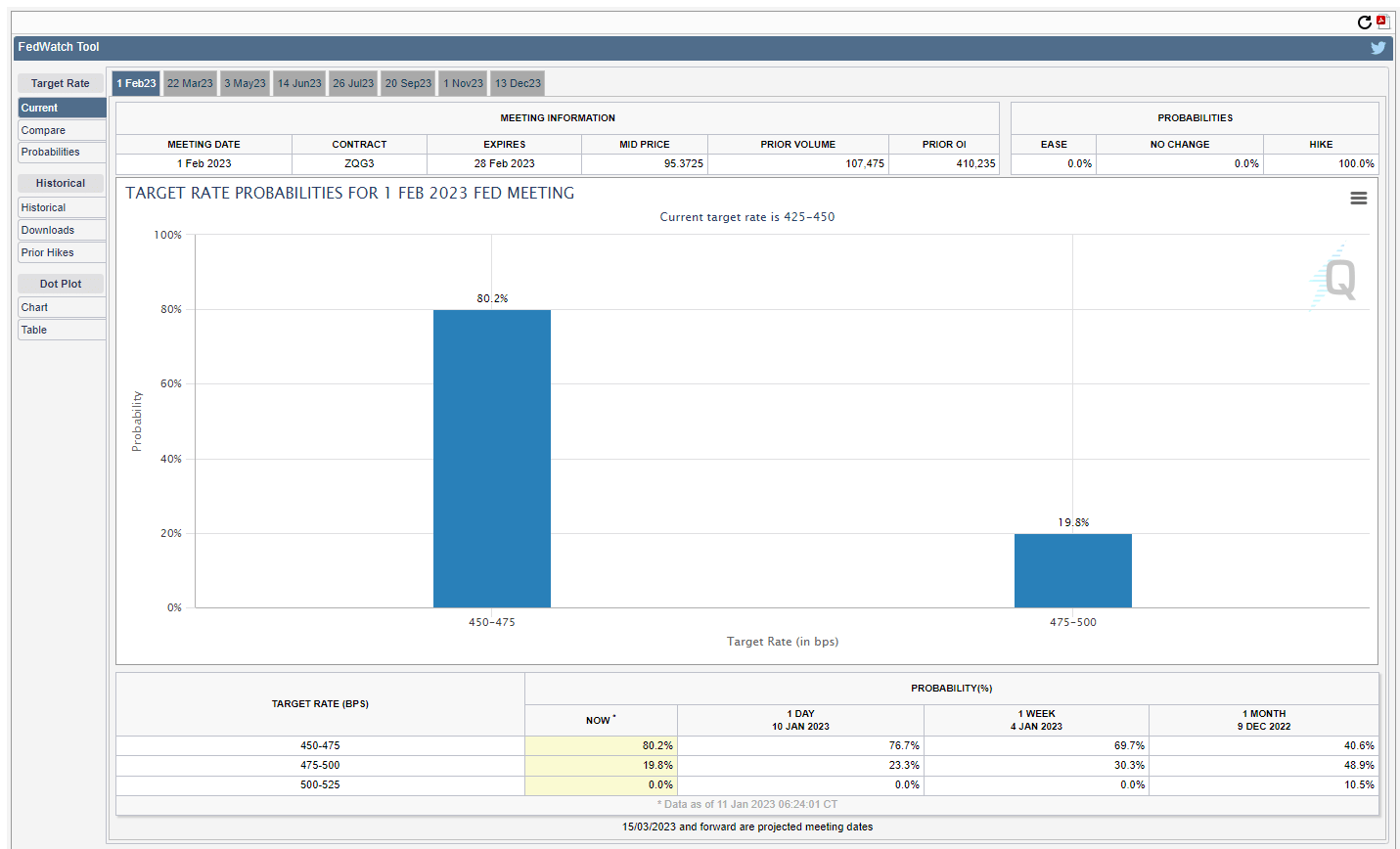

A próxima reunião do FOMC deve terminar em 1º de fevereiro. Atualmente, os analistas são 4/1 a favor de um aumento de 25 pontos-base, apoiando a narrativa de que está ocorrendo uma desaceleração no ritmo dos aumentos de juros.

No entanto, comentários anteriores do presidente do Fed Jerome Powell, em que falou em taxas “mais altas por mais tempo”, sugerem que, apesar da desaceleração do ritmo, ainda não chegamos à taxa terminal. Da mesma forma, não há indicação de quanto tempo o Fed pretende permanecer na taxa terminal depois que ela for atingida.

Independentemente da previsão de Burry, da perspectiva atual, um pivô parece muito distante, mantendo a pressão sobre os ativos de risco, incluindo o Bitcoin, neste momento.