Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

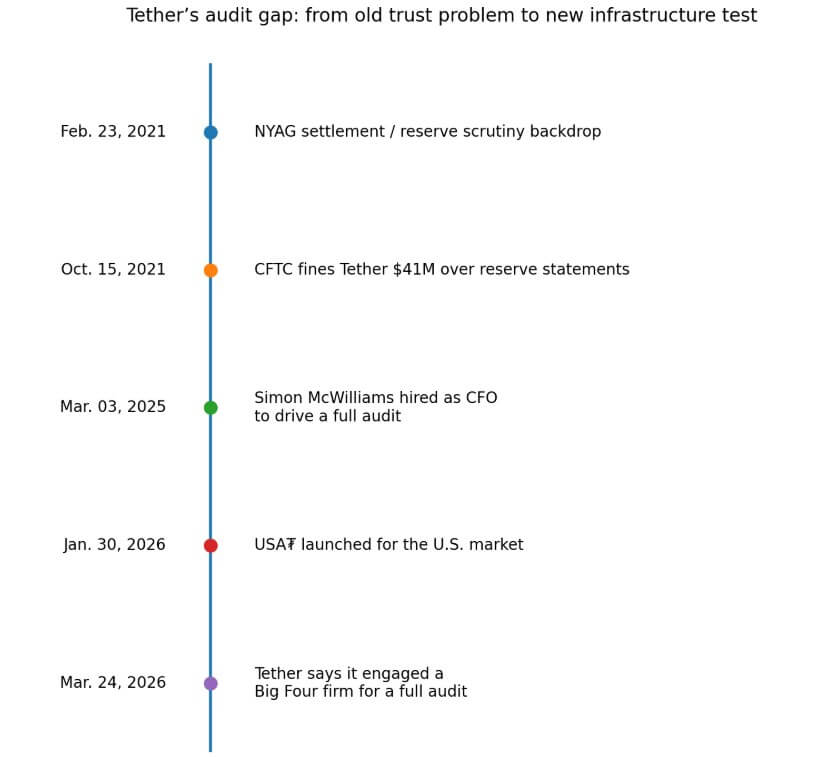

Durante anos, a linha de ataque mais curta contra o Tether foi a exigência de uma auditoria totalmente independente.

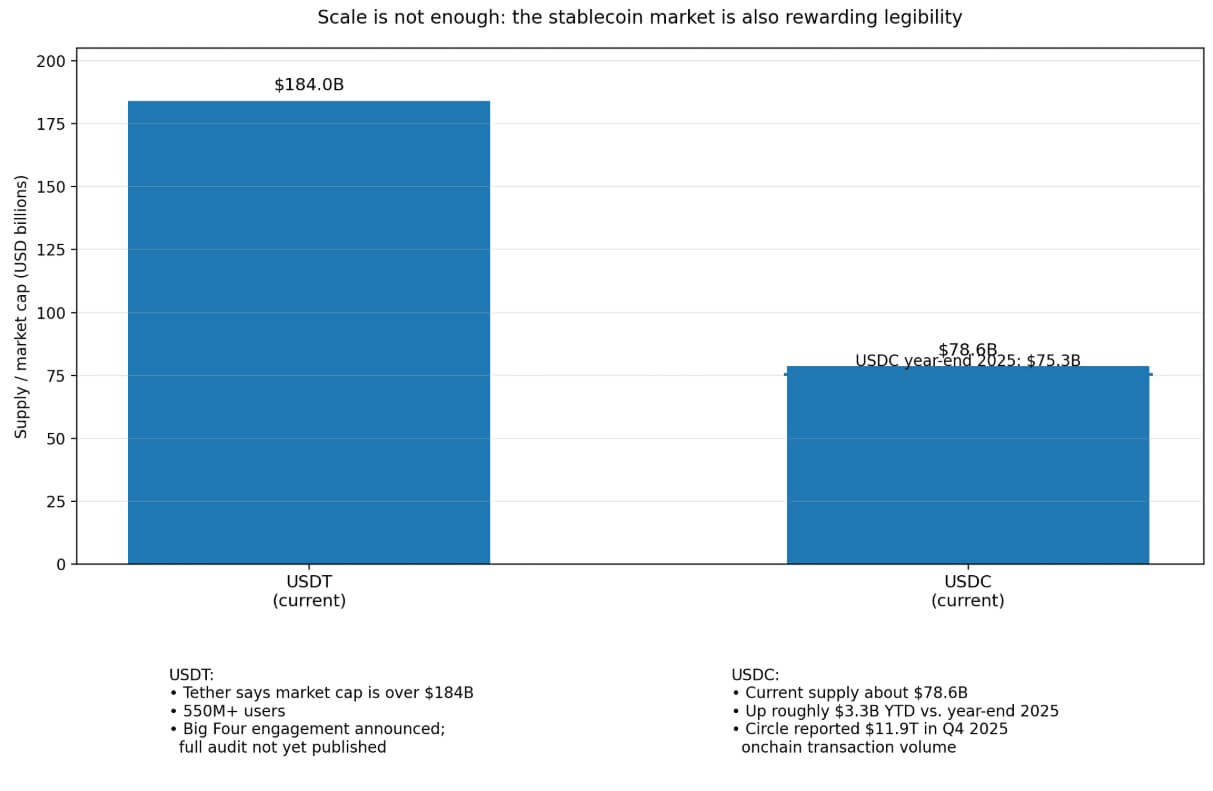

A auditoria nunca aconteceu e a empresa absorveu o custo de reputação sem danos visíveis à sua posição. O USDT ultrapassou US$ 184 bilhões em capitalização de mercado, alcançou mais de 550 milhões de usuários e se tornou a camada de liquidez dominante nos mercados criptográficos globais.

Em 24 de março, Tether anunciou que tinha contratou formalmente uma empresa Big Four para sua primeira auditoria completa e independente de demonstrações financeiras.

Isso aconteceu depois que o CEO da Tether, Paolo Ardoino, disse do CryptoSlate Editor-chefe há quase 2 anos que ele estava ativamente tentando conseguir a adesão de uma empresa das ‘Quatro Grandes’, mas que sentia que o clima político e regulatório nos EUA estava tornando isso extremamente desafiador. Segundo ele, a falta de uma auditoria dos ‘Big Four’ não se deveu à falta de tentativas do Tether.

Na época, ele disse que as pressões regulatórias, como o apelo do senador Warren para que os auditores evitassem empresas de criptografia, dificultaram para a Tether garantir uma auditoria completa de uma empresa Big Four. Ele expressou confiança nos esforços contínuos da Tether para provar a sua legitimidade e saúde financeira, que parecem estar finalmente a dar frutos.

Falando sobre o ‘risco’ para um auditor aceitar Tether como cliente e tentativas fracassadas de criar uma empresa ‘Big Four’ após tratamento “severo” dos legisladores dos EUA, disse ele,

“Olha, fazer atestação realmente aberta em uma stablecoin, especialmente se a stablecoin se chama Tether, é claro que traz muita atenção e muito gerenciamento de risco. Com razão, certo? […]

Tentamos contratar um auditor das Quatro Grandes para a auditoria completa… ainda é nossa principal prioridade.”

👀 @paoloardoinoCEO da @Tether_to, fala com @CryptoSlatede @akibablade & @jvs_btc em sua entrevista mais transparente e aberta até o momento.

Paolo revela informações sobre o funcionamento interno das auditorias, competição, FUD do Tether e onde o Tether tem sido ingênuo ao longo dos anos.

🚨 IMPERDÍVEL 🚨 pic.twitter.com/FZcLJO4tM0

-CryptoSlate (@CryptoSlate) 28 de junho de 2024

O registro histórico deu Amarração críticos munição aparentemente durável.

Em 2021, a CFTC ordenou à empresa pagar US$ 41 milhões por declarações enganosas alegando que os dólares americanos respaldavam totalmente o USDT.

O procurador-geral de Nova York disse que Tether e Bitfinex fez declarações falsas sobre reservas enquanto ocultava perdas de cerca de 850 milhões de dólares. Essas descobertas deixaram o Tether carregando um desconto de confiança que os atestados trimestrais nunca retiraram totalmente, mesmo com o fornecimento de USDT continuando subindo.

Os preparativos públicos da Tether para este anúncio datam de pelo menos um ano, enquanto os comentários de Ardoino sugerem que é ainda mais antigo.

Em março de 2025, a empresa contratou Simon McWilliams como CFO com um mandato explícito para conduzir uma auditoria completa, enquadrando esse trabalho como parte de um impulso mais amplo no sistema financeiro institucional.

O anúncio de 24 de março é o primeiro sinal concreto de que o esforço avançou para um envolvimento formal.

A própria empresa traçou a linha relevante, dizendo que os atestados representam o padrão atual entre stablecoins e a auditoria os move “além deste benchmark”.

Esse enquadramento é um reconhecimento direto de que o benchmark não é mais suficiente para a trajetória desejada da empresa.

A urgência por trás do impulso de auditoria do Tether torna-se mais clara quando comparada com o que as principais instituições financeiras estão construindo agora.

A DTCC anunciou que a NSCC planeja iniciar o processamento comercial 24 horas por dia, 5 dias por semana em 28 de junho, enquanto se aguarda a aprovação regulatória, considerando isso um passo fundamental em direção a um mercado mais contínuo.

A NYSE está projetando um local tokenizado construído em torno de operações 24 horas por dia, 7 dias por semana, liquidação instantânea e financiamento baseado em stablecoin.

Nasdaq apresentou a tokenização como o caminho para um “ecossistema financeiro sempre ativo”. BMO, Grupo CME e Google Cloud anunciou uma plataforma de dinheiro tokenizado para permitir que clientes institucionais movam valor continuamente para margem, garantia e liquidação.

Essa constelação de anúncios descreve uma reorganização do mercado em torno da operação contínua e do movimento simbólico do dólar.

| Instituição/projeto | O que está sendo construído | Por que isso eleva o padrão para stablecoins |

|---|---|---|

| DTCC/NSCC | Processamento comercial 24 horas por dia, 5 dias por semana e infraestrutura de mercado com mais horas de trabalho | Janelas de negociação mais longas aumentam a necessidade de instrumentos em dólares que possam movimentar-se de forma confiável fora do horário bancário tradicional |

| Plataforma tokenizada da NYSE | Um local projetado para operações 24 horas por dia, 7 dias por semana, liquidação instantânea e financiamento baseado em stablecoin | As stablecoins estão sendo aproximadas das principais funções de financiamento e liquidação, em vez de permanecerem apenas como ferramentas de liquidez de câmbio |

| Empurrão de tokenização Nasdaq | Um “ecossistema financeiro sempre ativo” construído em torno de ativos financeiros tokenizados | As stablecoins são cada vez mais avaliadas com base na capacidade de funcionar dentro de um ambiente de mercado de capitais contínuo e interoperável |

| BMO / Grupo CME / Google Cloud | Dinheiro tokenizado para margem em tempo real, garantias e fluxos de trabalho de liquidação | Se stablecoins ou dólares tokenizados forem usados para movimentação de margens e garantias, a qualidade das reservas e a auditabilidade se tornarão mais importantes |

| Emissores de stablecoin em geral | Uma mudança de garantias de negociação criptográfica para trilhos de caixa com grau de liquidação | Quanto mais as stablecoins se aproximam do encanamento do mercado, menos tolerância as instituições têm para questões de transparência não resolvidas |

| Implicações de mercado | Stablecoins competindo para ser a “perna de dinheiro” confiável em mercados tokenizados | Os vencedores provavelmente serão julgados não apenas pela escala, mas pela facilidade com que as contrapartes, os locais e as instituições podem diligenciar e integrá-los |

Os próprios materiais do DTCC distinguem cuidadosamente 24×5 de 24×7 e descrevem a transição como encenada.

A barreira está subindo de uma forma que torna a identidade do token do dólar mais importante do que era quando as stablecoins existiam principalmente para financiar negociações de criptografia.

Num mercado onde a NYSE prevê explicitamente o financiamento baseado em stablecoin e a BMO está a construir infra-estruturas para margem em tempo real e movimento de garantias, as contrapartes farão perguntas mais difíceis sobre a qualidade e auditabilidade das reservas.

Uma moeda estável usada como moeda de liquidação enfrenta um nível de escrutínio diferente daquela usada para movimentação entre contas de câmbio.

Círculo os números oferecem a evidência mais clara disponível do que acontece quando uma stablecoin se torna mais fácil para as instituições entenderem e auditarem.

Circle reportou US$ 75,3 bilhões em USDC circulação no final do ano de 2025 e US$ 11,9 trilhões em volume de transações em rede no quarto trimestre de 2025.

A oferta atual é cerca de US$ 78,6 bilhõesimplicando cerca de 3,34 mil milhões de dólares em crescimento acumulado no ano em 2026, e esse crescimento reflecte múltiplos factores.

O USDC funciona melhor aqui como uma ilustração do que a legibilidade institucional pode desbloquear.

A observação mais útil é que o mercado já demonstrou que o cumprimento, a divulgação mais clara das reservas e a integração institucional mais fácil podem traduzir-se numa escala significativa.

O impulso de auditoria do Tether parece uma tentativa de acessar o mesmo conjunto de demanda institucional, e o Lançamento em janeiro dos EUA₮ reforça essa leitura.

Anchorage Digital Bank emite USA₮ para o mercado dos EUA, com Cantor Fitzgerald atuando como custodiante de reservas e revendedor principal preferencial, enquanto o USD₮ continua a ser emitido globalmente.

Essa arquitetura parece uma tentativa inicial de reestruturação para um mundo onde diferentes mercados aplicam padrões diferentes aos emissores de stablecoins.

No cenário altista, o Tether realiza uma auditoria completa e limpa e usa esse resultado para preencher sua lacuna de confiança institucional precisamente à medida que títulos tokenizados, compensação 24 horas por dia, 5 dias por semana e redes de dinheiro tokenizado passam do anúncio à operação.

A auditoria torna-se a etapa qualificadora que mantém USDT relevantes para a próxima geração de infra-estruturas de mercado.

A evidência de apoio é o número de grandes empresas já estabelecidas: DTCC, NYSE, Nasdaq, BMO, CMEe o Google Cloud estão caminhando para um ambiente mais contínuo e mercado tokenizadoe cada um desses projectos necessita de uma componente monetária credível.

No caso negativo, a auditoria se arrasta e a empresa permanece anônima. Não há superfícies de horário.

Nesse cenário, os fluxos institucionais marginais continuam a deslocar-se para emitentes que já são mais fáceis de diligência, bem como para sistemas de numerário tokenizado ligados a bancos que transportam uma garantia de reserva implícita através da sua instituição emissora.

O USDT mantém seu controle sobre a liquidez cripto-nativa, mas o Tether está excluído dos fluxos de trabalho de liquidação mais regulamentados que os maiores operadores históricos estão construindo.

Esse resultado é mais plausível do que há dois anos, precisamente porque a NYSE e a BMO estão a conceber infraestruturas com componentes explícitas de financiamento de stablecoins, criando custos reais de mudança para os emitentes de stablecoins que não conseguem passar pela devida diligência institucional.

O verdadeiro público da Tether para este anúncio pode ser a próxima geração de operadores, tais como empresas de compensação, corretoras, plataformas de títulos tokenizados e operadores de bolsas, que estão agora a decidir quais os tokens de dólar que podem ser integrados na sua infraestrutura.

A falta de auditoria está se tornando um problema de qualificação em um mercado onde as stablecoins estão sendo avaliadas como candidatas à perna do dólar de compensação contínua, margem em tempo real e liquidação sempre ativa.

A pergunta mais antiga sem resposta sobre a maior moeda estável do mundo acarreta um tipo de custo diferente do que tinha quando as apostas eram limitadas à liquidez das exchanges de criptomoedas.

O anúncio da Tether é o primeiro passo para preencher essa lacuna.