Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Wall Street passou o primeiro trimestre de 2026 restringindo sistematicamente a reivindicação do DeFi sobre o futuro das finanças.

Em janeiro, a ICE anunciou que a NYSE estava construindo uma plataforma de títulos tokenizados com operações 24 horas por dia, 7 dias por semana, liquidação instantânea, dimensionamento de pedidos com base em dólares e financiamento em moeda estável, com o BNY e o Citi fornecendo depósitos tokenizados para financiamento da câmara fora do horário bancário normal.

Em fevereiro, Árvore da Sabedoria lançado 24 horas por dia, 7 dias por semana negociação e liquidação instantânea para cotas de fundos do mercado monetário tokenizadas sob alívio da SEC.

Em março, o Fed, o FDIC e o OCC afirmaram conjuntamente que os títulos tokenizados elegíveis deveriam receber o mesmo tratamento de capital que os seus homólogos não tokenizados, chamando a estrutura tecnologia-neutro.

A SEC então aprovou Nasdaq proposta para negociar certos títulos em forma tokenizadacom liquidação via DTC.

NYSE e Securitizar seguido de uma parceria para construir infraestrutura de agente de transferência digital em torno de padrões operacionais institucionais.

Essa sequência fez algo concreto para DeFi posição competitiva. Regulamentado trocascorretoras e câmaras de compensação apoiadas por bancos agora podem empacotar negociações 24 horas por dia, 7 dias por semana e liquidação em rede dentro de um sistema supervisionado mercado estrutura, com o tratamento de capital correspondente.

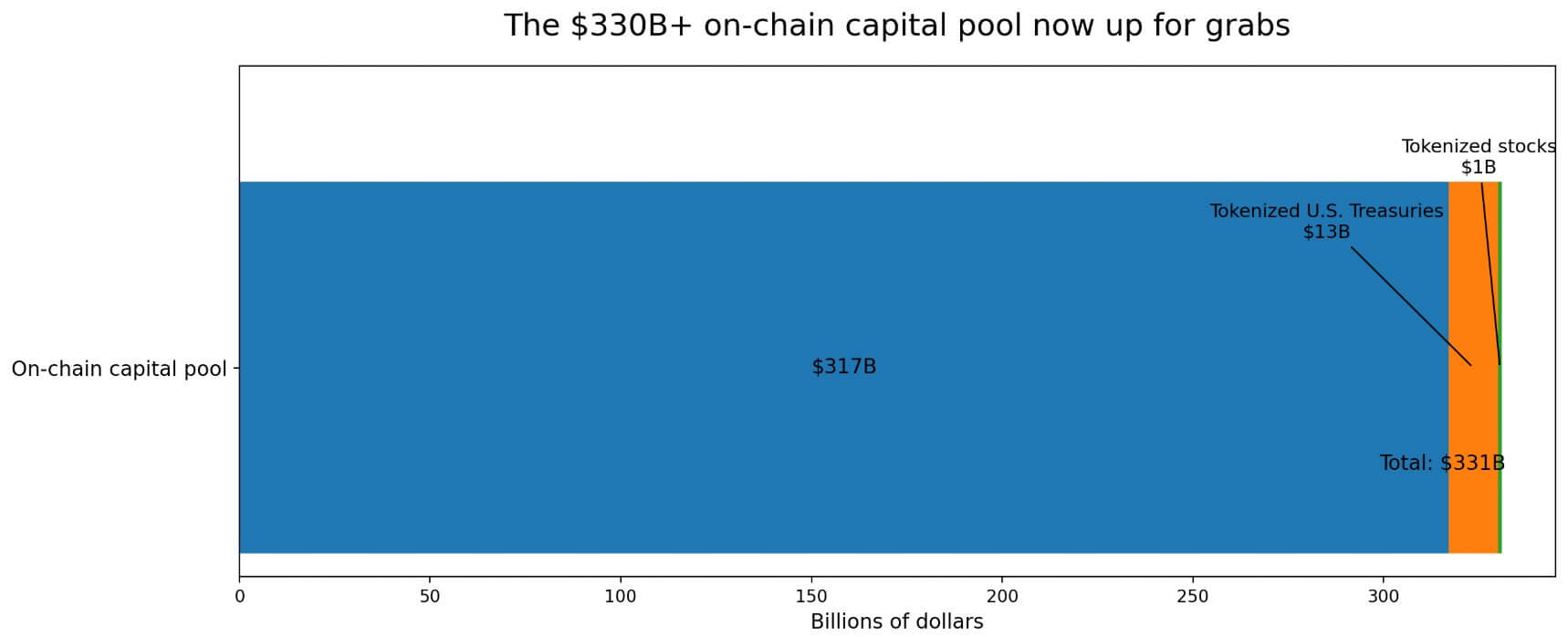

O conjunto básico de capital em cadeia que esses movimentos visam já ultrapassa US$ 330 bilhões, incluindo stablecoins em cerca de US$ 317 bilhões, títulos do Tesouro dos EUA tokenizados em quase US$ 13 bilhões e ações tokenizadas em US$ 1 bilhão.

Esse pool atrairá capital institucional, independentemente dos trilhos pelos quais ele flua.

Por que isso é importante: a disputa não acabou mais sobre se as finanças passarão para a rede. É uma questão de quem captura o capital quando isso acontece. Se os locais regulamentados puderem oferecer negociação e liquidação baseadas em blockchain sem os riscos de governança e camada de controle do DeFi, os protocolos abertos terão que provar por que as instituições devem aceitar a exposição adicional.

A capacidade de composição é a vantagem distinta do DeFi: a capacidade de construir produtos financeiros interconectados em infraestrutura compartilhada e sem permissão, onde qualquer protocolo pode se conectar diretamente a qualquer outro em termos abertos.

É um recurso genuinamente nativo do DeFi. Os títulos tokenizados aprovados pela Nasdaq ainda são liquidados por meio do DTC, estão sujeitos à vigilância cambial e operam de acordo com os tipos de pedidos e estruturas de relatórios existentes.

O fundo tokenizado do WisdomTree está dentro de um modelo de corretora. A NYSE projetou sua plataforma tokenizada em torno de agentes de transferência e padrões operacionais institucionais. Todas essas arquiteturas exigem um gatekeeper central para aprovar conexões downstream.

O valor da componibilidade como fosso depende inteiramente de os alocadores de capital acreditarem que os controles circundantes estão maduros o suficiente para conter falhas localizadas.

A exploração do Drift expôs essa dependência da maneira mais direta possível. Deriva confirmou o ataque explorou nonces duráveis e assumiu os poderes administrativos do Conselho de Segurança através de um compromisso da camada de controle de acesso.

DefiLlama classificou o incidente como um hack de US$ 285 milhões causado por acesso de administrador comprometido e preço manipulação. O valor total bloqueado do Drift caiu de cerca de US$ 550 milhões para menos de US$ 250 milhões.

O enquadramento do contágio pós-incidente análise é onde o argumento competitivo se torna mais nítido.

Porque Deriva a infraestrutura está conectada a cofres downstream, estratégias de rendimento, invólucros e posições colaterais em Solana DeFi, o compromisso administrativo irradiou-se antes que o mapa de exposição estivesse claro.

Chaos Labs disse publicamente dependências ocultas continuaram surgindo em tempo realdeixando a contagem da exposição final aberta. A capacidade de composição, funcionando como um canal de transmissão de perdas, impulsiona precisamente os alocadores de capital institucional em direção à infraestrutura de tokenização autorizada em pilhas de protocolos abertos.

O incidente do Drift se enquadra em um padrão que vai muito além de Solana.

Chainálise descobriu que a chave privada compromete foi responsável por 43,8% da criptografia roubada em 2024, a maior categoria de ataque rastreada.

Laboratórios TRM disseram os agressores roubou US$ 2,87 bilhões em quase 150 hacks em 2025, com ataques à infraestrutura direcionados a chaves, carteiras e planos de controle de acesso causando a maioria das perdas e ultrapassando as explorações de contratos inteligentes.

O TRM também observou que os 10 principais incidentes foram responsáveis por 81% das perdas de hackers em 2.025.

O registo empírico diz que a camada de controlo, a camada de governação e a camada de gestão de acesso acarretam agora mais riscos sistémicos do que apenas o código do contrato. A cultura de segurança do DeFi ainda está alcançando esse recorde empírico.

| Sinal | Detalhe do artigo | Por que isso importa |

|---|---|---|

| Tamanho da exploração de desvio | US$ 285 milhões | Grande o suficiente para se tornar um evento de risco para todo o setor |

| Vetor de ataque | Nonces duráveis + tomada de poderes administrativos do Conselho de Segurança | Mostra que a falha ocorreu na camada de controle, não apenas na lógica do contrato |

| Classificação DefiLlama | Acesso de administrador comprometido + manipulação de preços | Reforça o enquadramento do risco de governança/acesso |

| Impacto TVL | De cerca de US$ 550 milhões a menos de US$ 250 milhões | Mostra danos imediatos ao mercado e perda de confiança |

| Canal de contágio | Vaults, wrappers, estratégias de rendimento, posições colaterais | Destaca como a composibilidade pode transmitir perdas |

| Conclusão do Chaos Labs | Dependências ocultas continuaram surgindo em tempo real | Apoia o argumento de que a exposição não era totalmente visível desde o início |

| Padrão mais amplo | Ataques de chave privada e de infraestrutura dominam as perdas por hackers | Coloca o Drift dentro de uma tendência maior do setor |

A possibilidade de composição aberta deve adotar o corretivo para competir pelo capital institucional agora reunido na cadeia.

A análise pós-incidente do Drift e o enquadramento mais amplo do Chaos Labs convergem na mesma lista operacional: padrões de signatários mais rígidos, timelocks em transições privilegiadas, estruturas de permissão segmentadas para que uma chave comprometida não possa alcançar toda a superfície de controle, mapeamento de dependência explícito para que as integrações downstream sejam visíveis antes que ocorra uma falha e divulgação pública mais rápida que permite que a rede mais ampla atue antes que o contágio se espalhe.

Post-mortems mostram que a transição administrativa do Drift usou um multisig 2 de 5 sem timelock. Essa configuração comprimiu a janela de aprovação para uma mudança catastrófica a ponto de a detecção e a intervenção não terem tempo de operar.

Essas correções não são glamorosas. Eles constroem a credibilidade operacional que deixa um CFO ou comitê de risco confortável para direcionar o capital institucional por meio de infraestrutura aberta.

ICE, Nasdaq e NYSE estão competindo pelo mesmo pool. Os protocolos que ganharem uma parte serão aqueles que puderem demonstrar combinabilidade com risco contido e visível, onde uma interconexão significa utilidade expandida.

A base de capital da rede atualmente está acima de US$ 330 bilhões e crescerá à medida que títulos tokenizados e stablecoin adoção expandir.

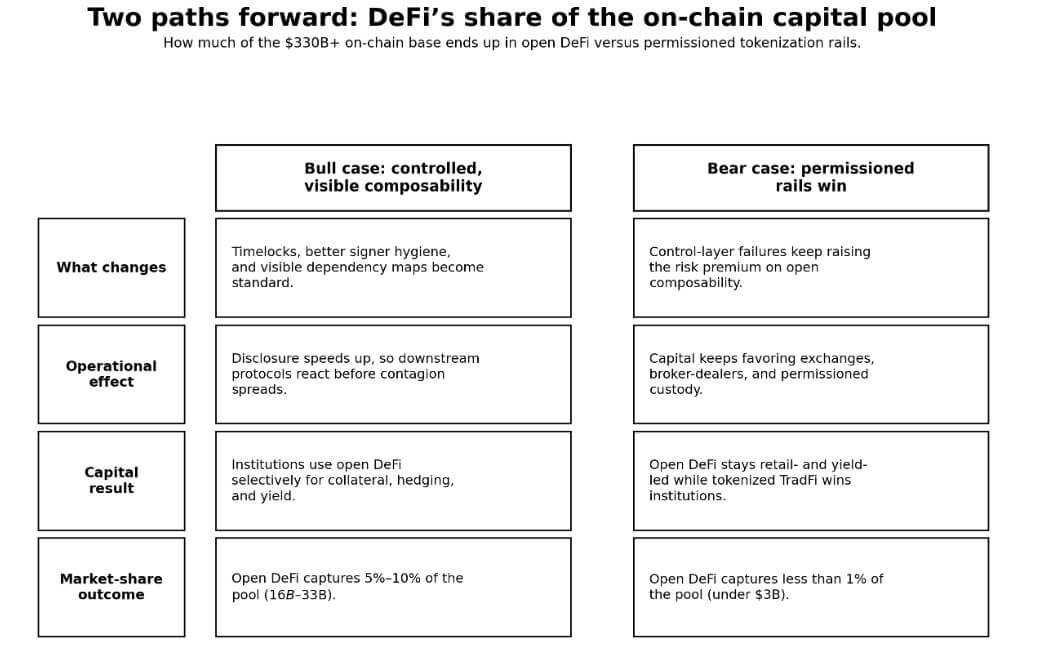

A disputa é sobre qual fração desse pool flui através de DeFi aberto e combinável versus infraestrutura de tokenização permitida ou semipermissionada.

No caso positivo, os protocolos DeFi produzem uma melhoria visível e sustentada na disciplina de governação: os timelocks tornam-se padrão para transições privilegiadas, a higiene dos signatários melhora nos principais protocolos, as equipas publicam mapas de dependência que permitem aos alocadores externos avaliar o risco de integração antes de comprometerem capital, e os atrasos de divulgação diminuem de dias para horas.

Os alocadores institucionais começam a usar a possibilidade de composição aberta seletivamente para garantias estruturadas, hedge entre protocolos e estratégias de rendimento, onde a camada de controle é comprovadamente mais forte do que antes.

Open DeFi captura de 5% a 10% do pool de capital da rede, ou cerca de US$ 16 bilhões a US$ 33 bilhões. A capacidade de composição torna-se a camada premium sobre os trilhos de tokenização que as finanças tradicionais estão construindo, funcionando ao lado de uma estrutura de mercado supervisionada.

No caso negativo, cada incidente sucessivo na camada de controlo aumenta o prémio de risco percebido na componibilidade aberta mais rapidamente do que a indústria consegue colmatar a lacuna de governação.

Títulos tokenizados, fundos tokenizados e moeda estável os volumes de liquidação expandiram-se, enquanto o capital permanece nas bolsas, corretoras e estruturas de custódia autorizadas.

Open DeFi captura menos de 1% do pool, com ativos totais de menos de US$ 3 bilhões. As finanças tradicionais capturam o lado positivo do blockchain por meio da tokenização, liquidação mais rápida e horários estendidos, enquanto a capacidade de composição aberta captura fluxos de varejo e capital reflexivo buscando rendimento em infraestrutura aberta.

Wall Street passou 2025 e o início de 2026 provando que os trilhos de blockchain podem transportar ativos institucionais dentro de estruturas supervisionadas.

O caminho do DeFi para a vitória exige provar que a interconexão aberta vale a sobrecarga adicional de governança, divulgação e controle imposta por mandatos regulatórios em locais supervisionados.