Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A Fundação Ethereum (EF) anunciou em 8 de abril que converteria 5.000 ETH em stablecoins por meio do recurso TWAP do CoWSwap para financiar pesquisas, subsídios e doações.

O anúncio reabriu um debate sobre o que a reforma do tesouro da fundação pretendia realizar. Durante o ano passado, a EF transferiu ativos do tesouro para DeFi, tomou empréstimos contra garantias de ETH e, em seguida, lançou uma iniciativa de staking centrada em cerca de 70.000 ETH.

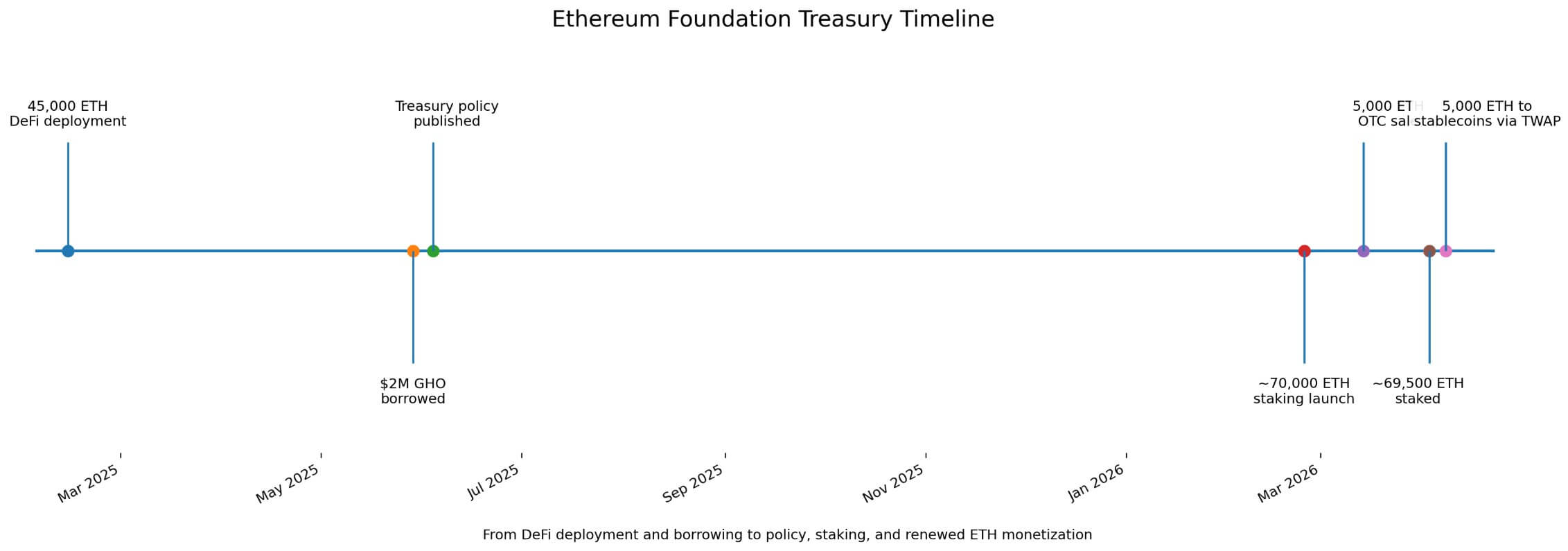

A realidade descrita na política de tesouraria da EF de junho de 2025 sugeria um modelo diferente. Ele vinculou a monetização a um buffer operacional denominado em moeda fiduciária e manteve as vendas, o staking e o ETH moeda estável empréstimos dentro do mesmo quadro de tesouraria.

Em 13 de fevereiro de 2025, o Tesouro da EF disse que havia implantou 45.000 ETH em Spark, Aave Prime, Aave Core e Composto. Em 29 de maio, tomou emprestado US$ 2 milhões em GHO contra sua posição Aave.

A mudança teve peso simbólico porque mostrou a EF usando trilhos DeFi para levantar capital de giro sem vender ETH à vista.

No início de Abril, essa interpretação tinha-se infiltrado no discurso retalhista, como um Reddit publicar argumentou que a EF “não estava mais vendendo”. Um comentarista respondeu que “é bom que eles pararam de vender”.

Apesar das evidências anedóticas, esse tipo de conversa mostra como a versão mais forte da tese já havia entrado em circulação antes da EF anunciar a conversão em 8 de abril.

Como FE lançou sua iniciativa de staking em 24 de fevereiro, disse que apostaria 70.000 ETHcom recompensas devolvidas ao tesouro.

Em 14 de março, finalizou 5.000 ETH Venda OTC para BitMine em média preço de $ 2.042,96. Em 3 de abril, a atividade na rede elevou o total apostado para cerca de 69.500 ETH, perto da meta. Depois veio a conversão do CoWSwap em 8 de abril, destacando que a venda e o staking já operavam lado a lado há semanas.

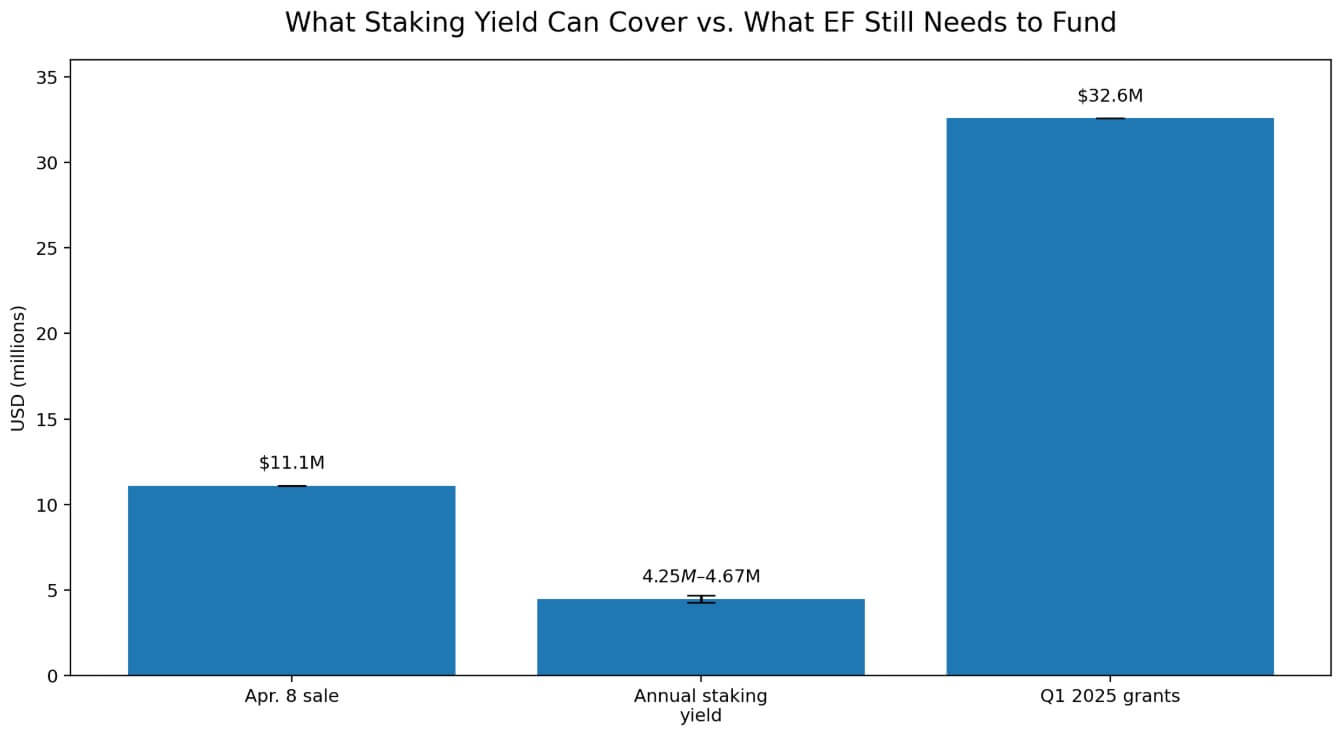

Em um Preço da Ethereum cerca de US$ 2.220,76, uma conversão de 5.000 ETH equivale a cerca de US$ 11,1 milhões, enquanto as taxas de referência de staking de ETH no início de abril ficaram em torno de 2,73% a 3,00%.

Aplicado a 70.000 ETH, isso produz cerca de 1.912 a 2.102 ETH por ano, no valor de cerca de US$ 4,25 milhões a US$ 4,67 milhões a preços atuais. Uma única venda de 5.000 ETH equivale a cerca de 2,4 a 2,6 vezes o rendimento do ano inteiro de toda a manga de staking de 70.000 ETH.

O programa de staking melhora a eficiência da tesouraria e reduz os requisitos de financiamento, mas permanece bem abaixo da escala necessária para substituir as vendas de tesouraria.

A estrutura do EF de junho de 2025 estabeleceu as despesas operacionais anuais em 15% do tesouro e o buffer operacional em 2,5 anos, o que implica uma reserva denominada em moeda fiduciária igual a 37,5% do tesouro.

Aplicado apenas como ilustração ao último instantâneo completo do tesouro da EF, o relatório de 31 de outubro de 2024 mostrou US$ 970,2 milhões em tesouraria total e US$ 181,5 milhões em ativos não criptográficos, implicando uma reserva-alvo política de cerca de US$ 363,8 milhões.

A EF já havia adicionado publicamente a exposição a stablecoins após esse instantâneo, implantando 2.400 ETH e cerca de US$ 6 milhões em stablecoins no Morpho em outubro de 2025e mais tarde anunciou conversões adicionais de ETH para stablecoin em outubro de 2025 e abril de 2026.

O tamanho exato atual do balde fiduciário da EF e se as participações tokenizadas de RWA já foram adicionadas ao tamanho material ainda são desconhecidos. Portanto, o panorama de 2024 ainda deve ser tratado como ilustrativo e não como um substituto do balanço de hoje.

A atualização de alocação da própria EF mostrou US$ 32,6 milhões em doações para o primeiro trimestre de 2025. Ao preço atual da ETH, isso equivale a cerca de 14.700 ETH. A conversão de 8 de abril cobre apenas cerca de 33% do total da subvenção daquele trimestre, excluindo pesquisa de protocolo, pessoal, operações e apoio mais amplo à indústria.

Rendimento e empréstimo deixar intacto o orçamento denominado em moeda fiduciária e ainda exigir monetização periódica.

A defesa da EF baseia-se na aritmética simples do tesouro, uma vez que um preço mais elevado do ETH e um rácio operacional de longo prazo mais baixo permitiriam à fundação manter a sua reserva em dólares enquanto monetizava menos moedas.

| Cenário | O que muda | Provável efeito de tesouraria |

|---|---|---|

| Caso de touro | O preço do ETH sobe, o índice de despesas operacionais de longo prazo cai | Menos moedas precisam ser vendidas para manter o buffer fiduciário |

| Caso básico | Estratégia mista continua | Coexistem staking, DeFi, empréstimos e vendas periódicas |

| Estojo de urso | O preço da ETH enfraquece, a pressão sobre os gastos aumenta | Mais ETH pode precisar ser monetizado para preservar a pista |

| Implicação principal | A meta de reserva permanece denominada em moeda fiduciária | A narrativa de “menos vendas” fracassa se a ETH cair |

Nesse cenário, as recompensas de staking e os empréstimos seletivos podem reduzir as vendas trimestrais e dar à EF mais flexibilidade na escolha do local, seja por meio de blocos OTC, execução de TWAP ou ações conservadoras. DeFi posições.

A modernização do Tesouro apareceria então em cadência mais baixa, em clipes menores e em melhor execução.

O cenário pessimista segue o mesmo quadro ao contrário, já que a meta de reservas da EF é denominada em termos fiduciários.

Um preço mais fraco do ETH pode forçar mais monetização para preservar a pista, especialmente se a fundação se inclinar para o seu mandato anticíclico e gastar de forma mais agressiva durante períodos mais difíceis. mercado condições.

Nessa configuração, uma manga de piquetagem grande ainda gera rendimento, mas o requisito de reserva pode aumentar mais rápido do que o rendimento o compensa.

As expectativas públicas construídas em torno de “menos vendas” colidem então com a disciplina de balanço que a EF já tinha incluído na política.

A conversão de 8 de abril trouxe essa disciplina de volta à vista. A estratégia de tesouraria da EF já combinava implantação de DeFi, empréstimo de stablecoin, piquetagem e vendas periódicas de ETH.

A narrativa do mercado estendeu-se para além da política escrita e para além do registo de transacções pós-staking da própria fundação.